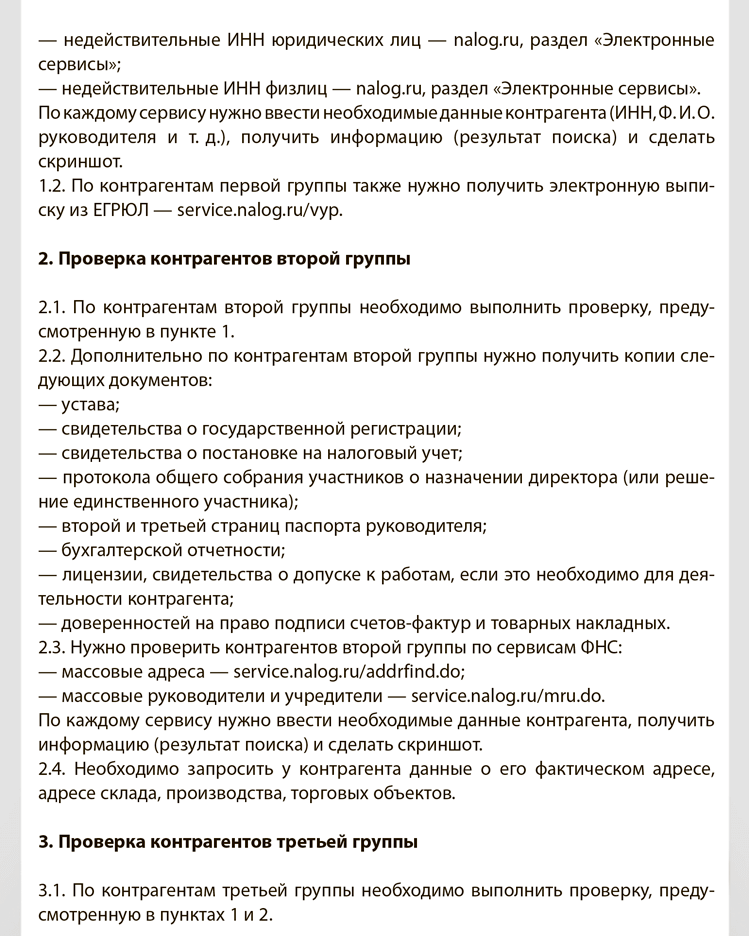

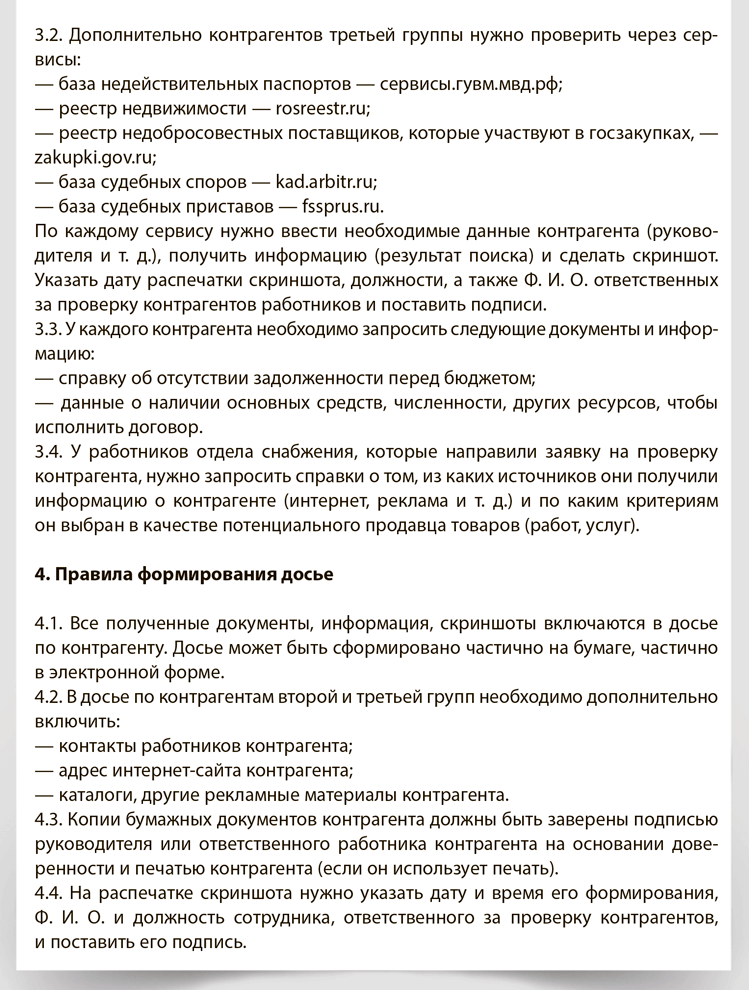

Регламент проверки контрагента

Налоговики на проверках уделяют особое внимание тому, принимает ли компания достаточные меры для проверки контрагентов. Подозрение у проверяющих вызовет, например, отсутствие документов, которые подтверждают полномочия директора, информации о фактическом адресе контрагента, его склада, производства, торговых объектов (письмо ФНС от 23.03.2017 № ЕД-5-9/547).

Инспекторы допрашивают директора и работников, чтобы выяснить, кто отвечает за выбор контрагентов и как их проверяет (письмо ФНС от 13.07.2017 № ЕД-4-2/13650). И требуют документы, которые обосновывают выбор конкретного контрагента.

Самый безопасный вариант, но трудозатратный — это тща- тельно проверять всех контрагентов.

Чтобы упростить проверку, можно разделить поставщиков на группы. Порядок проверки закрепите в регламенте, который утвердит руководитель. Этот документ пригодится не только для внутренних целей компании, но и при налоговой проверке. Ведь ФНС советует налоговикам выяснять, кто и как в компании выбирает контрагентов и заключает договоры с ними (письмо ФНС № ЕД-4-2/13650). Образец ниже.

Например, компания заключает разовую сделку на небольшую сумму. Вряд ли стоит собирать на поставщика полное досье. Можно проверить его только по сайту ФНС.

Если же компания заключает крупную сделку, то безопаснее собрать максимально полный пакет документов, включая ответы поставщика о наличии у него ресурсов: численности, оборудования и т. д. Запросите у поставщика копии доверенности на право подписи договоров, счетов-фактур, первички. Все полученные документы включите в досье по контрагенту. Сохраняйте также электронную переписку с контрагентом.

Деловая переписка помогает убедить налоговиков, что сделки существуют не только на бумаге, а действительно исполнялись. Поэтому в интересах компании сохранять переписку с поставщиками, а также контактные данные работников контрагента, с которыми компания взаимодействовала (определение Верховного суда от 19.12.2016 № 309-КГ16-17342).

Сохраняйте также сведения о том, каким образом компания нашла конкретного контрагента. Подойдут, к примеру, коммерческие предложения, скриншоты интернет-сайтов, рекламные брошюры и каталоги.

Если компания не может представить деловую переписку, судьи обычно расценивают это как минус (определение Верховного суда от 05.06.2017 № 309-КГ17- 5897).

ПРИМЕР 3

Предприниматель доказал, что сделка с поставщиком реальна. Среди подтверждающих документов — деловая переписка, визитка торгового представителя, рекламный каталог продукции контрагента (постановление Арбитражного суда Волго-Вятского округа от 30.03.2017 по делу № А11-5580/2014).

Внутренний документ о проверке контрагентов помогает компаниям взвешенно выбирать поставщиков. Но самого по себе текста регламента недостаточно. Нужно показать налоговикам, что компания его выполняла. То есть по факту получила и проверила те документы и данные о контрагентах, которые предусмотрела в регламенте.

ПРИМЕР 4

Предприятие утвердило положение «Об обязательной проверке контрагентов». В соответствии с этим документом компания получала от контрагентов устав, свидетельства о госрегистрации и постановке на налоговый учет, выписки из ЕГРЮЛ, приказы о назначении директоров, доверенности и паспорта работников, которые сдавали налоговые декларации. Руководители контрагентов подтвердили, что у них действительно запрашивали все эти документы. Судьи посчитали, что компания обоснованно выбирала поставщиков (постановление Арбитражного суда Северо-Кавказского округа от 14.02.2017 № Ф08-252/2017).

ПРИМЕР 5

Директор сообщил налоговикам, что в компании есть приказ о проверке контрагентов. Но в чем состоит проверка, пояснить не смог. Более того, приказ о проверке контрагентов компания так и не передала проверяющим. Судьи в итоге поддержали налоговиков (постановление Арбитражного суда Уральского округа от 18.10.2016 № Ф09-8644/16).