Два образца, чтобы уточнить ОКТМО в платежке и отчетности по НДФЛ

Зачем исправлять: из-за ошибки в ОКТМО налоговики могут выставить пени по НДФЛ и оштрафовать компанию на 20 процентов от налога.

Бухгалтеру понадобится два нестандартных документа, чтобы исправить ошибочный код ОКТМО в отчетности и платежке по НДФЛ. Это уточненный 6-НДФЛ с нулями и заявление в свободной форме.

Ошиблись в 6-НДФЛ. Расчет 6-НДФЛ формируют по каждому ОКТМО отдельно. Например, у организации головной офис находится в одном населенном пункте, а обособленное подразделение в другом. Тогда надо сдать два расчета с разными ОКТМО (п. 1.10 разд. I Порядка, утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450).

Инспекция примет 6-НДФЛ с неправильным ОКТМО. Ошибка в кодах — не основание, чтобы отказывать в приеме отчетности (Регламент ФНС, утв. приказом Минфина от 02.07.2012 № 99н). Но лучше исправить ошибку до того, как ее найдут инспекторы.

За недостоверные сведения в расчете налоговики вправе оштрафовать компанию на 500 руб. (п. 1 ст. 126.1 НК). А главное есть риск штрафа за неполное удержание и перечисление НДФЛ — 20 процентов от недоплаченной суммы. Это возможно, например, если бухгалтер из-за ошибки в ОКТМО сдаст расчет по подразделению в инспекцию головного офиса.

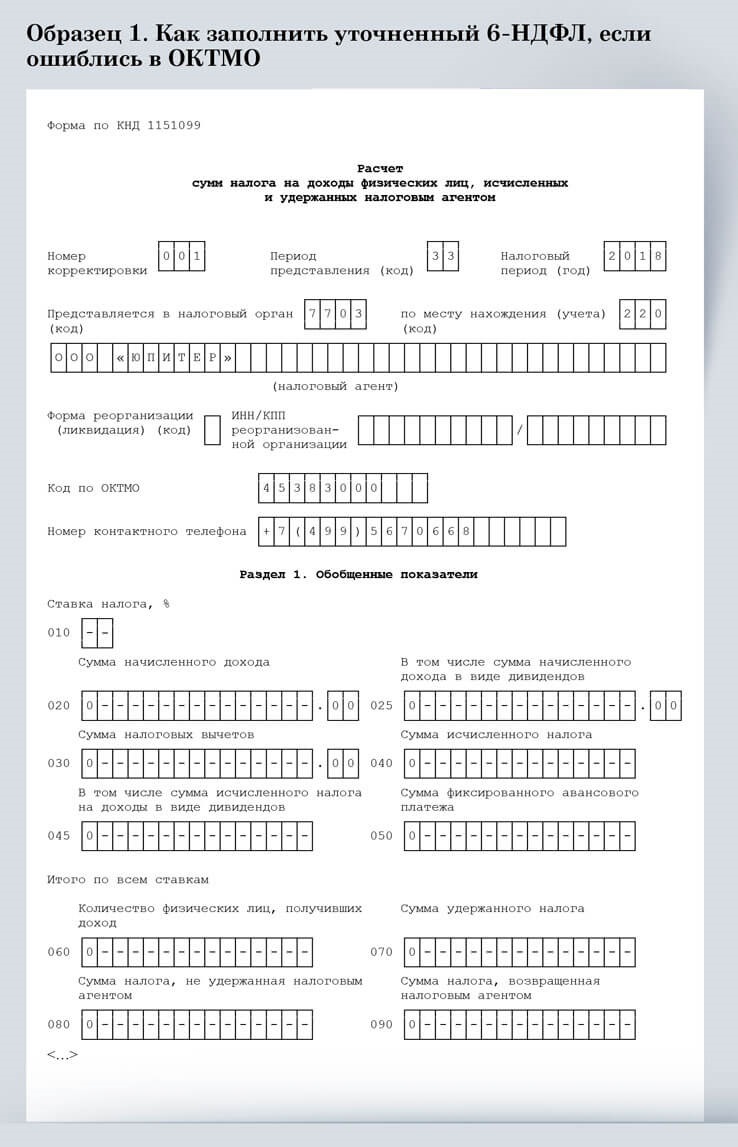

Исправлять ОКТМО в расчете 6-НДФЛ налоговики рекомендуют по особому алгоритму (письмо от 12.08.2016 № ГД-4-11/14772). Сначала сдайте уточненный расчет. Заполните его, как на образце 1 справа. Поставьте ошибочный ОКТМО, а вместо всех суммовых показателей — нули. Это нужно, чтобы аннулировать ошибочные начисления в базе инспекции. Затем заново сформируйте первичный расчет, но уже с правильными ОКТМО и суммами.

Налоговики сами разработали такой порядок исправлений. Поэтому расчет у вас должны принять без вопросов. Штрафа за то, что отчет пришел позже срока, тоже не будет.

Ошиблись в платежке. Организация платит НДФЛ по месту регистрации головного офиса и по месту регистрации каждого обособленного подразделения (п. 7 ст. 226 НК). Если перепутать ОКТМО в платежке, то компания может переплатить деньги в один муниципальный бюджет и недоплатит в другой.

Инспекторы сообщают компаниям об ошибках в платежах, которые попадают в невыясненные (приказ ФНС от 25.07.2017 № ММВ-7- 22/579). Но ОКТМО это не касается. Ведь деньги не зависают как невыясненные, а зачисляются в муниципальный бюджет. Поэтому вместо уведомления об ошибке компания получит требование на уплату недоимки, пеней и штрафа.

Способ исправления ошибки в ОКТМО зависит от того, верны ли все остальные реквизиты платежки. Если да, то надо подать заявление об уточнении платежа. Составьте его в свободной форме, как на образце 2 слева. Сдайте в инспекцию по месту регистрации, где из-за ошибки образовалась недоимка. Это нам подтвердили опрошенные инспекторы. Налоговики поменяют код в своей базе, пени обнулятся, штрафа тоже не будет (п. 7 ст. 45 НК, письмо ФНС от 24.11.2017 № ГД-4- 11/23852).

Другое дело, если вместе с ОКТМО перепутали и другие реквизиты. Допустим, указали неверный счет казначейства или наименование банка. Тогда надо заплатить НДФЛ заново по правильным реквизитам. За просрочку налоговики выпишут штраф и начислят пени (подп. 4 п. 4 ст. 45 НК). Переплату при этом можно вернуть.

- Код

Код

В уточненке поставьте неправильный ОКТМО — такой же, как в исходном расчете.- Числовые показатели

Числовые показатели

В разделах вместо сумм проставьте нули, а вместо налоговой ставки — прочерки. Это нужно, чтобы обнулить начисления по ошибочному коду.

- Инспекция

Инспекция

Подайте заявление в ту инспекцию, где у вас из-за ошибочного ОКТМО образовалась недоимка по НДФЛ.- Код

Код

Напишите правильный код, на который вы должны были перечислить деньги. Ошибочный приводить не обязательно.

Распечатать образец • Скачать бланк в формате Word

На заметку

Депутаты задумали штрафовать тех, кто ошибается в ОКТМО

В декабре Госдума рассмотрит законопроект № 445467-7, разработчики которого предлагают штрафовать компании за неправильный ОКТМО в платежках. Если поправки примут, то перечисление НДФЛ не на тот код приравняют к неуплате налога. За недоимку налоговики будут штрафовать на 20 процентов (ст. 123 НК). Заявление об уточнении платежа тогда уже не поможет.