Какие выплаты включить в годовой расчет по взносам

- 1Не все выплаты сотрудникам включают в расчет по взносам

- Что можно не показывать

- 2Есть необлагаемые выплаты, которые требуется показать в отчете

- В каких строках

- 3Частично облагаемые суммы указывают в расчете полностью

- Пример

последний день, чтобы сдать годовой расчет по взносам без штрафа

Включать выплаты в расчет по взносам или нет зависит от того, считают ли их объектом для взносов (ст. 420 НК, письмо ФНС от 08.08.2017 № ГД-4-11/15569).

Какие выплаты не включают в расчет по взносам

Выплаты, которые не связаны с трудовым или гражданско-правовым договором, предмет которого выполнение работ или оказание услуг, не входят в объект обложения взносами (п. 1, 4 ст. 420 НК). Примеры смотрите в таблице 1. Такие выплаты вообще не нужно отражать в расчете по взносам — ни в составе общей суммы, ни в составе необлагаемой.

Таблица 1. Выплаты, которые не включают в расчет по взносам

| Выплаты | Разъяснения от чиновников |

|---|---|

| Подарки по договорам дарения | Письмо Минфина от 04.12.2017 № 03-15-06/80448 |

| Выплаты по договорам аренды | Письмо Минфина от 01.11.2017 № 03-15-06/71986 |

| Дивиденды | Письмо ФСС от 18.12.2012 № 15-03-11/08-16893 |

Какие необлагаемые выплаты показывают в расчете по взносам

Есть выплаты сотрудникам, которые по Налоговому кодексу освобождены от страховых взносов (ст. 422 НК). Их перечень в таблице 2. Но в расчет по взносам за год их в любом случае потребуется включить. В отчете их учитывают по определенным правилам.

Полную сумму выплат вписывают в строки: 030 и 040 подразделов 1.1, 1.2; 020 и 030 приложения 2; 210 раздела 3. Но не отражают в строках для облагаемой базы: 050 подразделов 1.1, 1.2 и приложения 2; 220 раздела 3.

Таблица 2. Выплаты, которые включают в расчет, но взносы не начисляют

| Выплаты | Разъяснения от чиновников |

|---|---|

| Пособия, например по беременности и родам | Письмо Минфина от 12.02.2018 № 03-15-06/8205 |

| Расходы на проезд и проживание в командировке | Письмо Минфина от 23.10.2017 № 03-15-06/69146 |

| Компенсация за использование личного имущества в служебных целях | Письмо Минфина от 23.01.2018 № 03-04- 05/3235 |

| Возмещение работникам процентов по кредитам на приобретение жилья | Письмо Минфина от 27.12.2017 № 03-11-11/87360 |

Как показать в расчете по взносам частично облагаемые выплаты

Выплаты, которые не облагают взносами в пределах установленных законом норм, смотрите в таблице 3 (подп. 2, 3, 11 п. 1, 2 ст. 422 НК). Покажите их в расчете по взносам так. Полную сумму выплат впишите в строки: 030 подразделов 1.1, 1.2; 020 приложения 2; 210 раздела 3.

Необлагаемую часть покажите в строках: 040 подразделов 1.1, 1.2; 030 приложения 2. А облагаемую сумму впишите в строки: 050 подразделов 1.1, 1.2 и приложения 2; 220 раздела 3.

Таблица 3. Выплаты, которые включают в расчет, но взносы начисляют только на часть суммы

| Выплаты | Необлагаемая часть | Разъяснения от чиновников |

|---|---|---|

| Матпомощь работнику | Сумма, которая не превышает 4000 руб. в год и 50 000 руб. при рождении ребенка | Письмо Минфина от 16.05.2017 № 03-15-06/29546 |

| Суточные | Не более 700 руб. в день при командировках по России и 2500 руб. при загранкомандировках | Письмо ФНС от 24.11.2017 № ГД-4-11/23829 |

| Выходное пособие при увольнении и среднемесячный заработок на период трудоустройства | В размере, который не превышает трехкратный среднемесячный заработок сотрудника или шестикратный размер, если работник увольняется из организации в районах Крайнего Севера | Письмо Минфина от 16.05.2018 № 03-15-06/32836 |

| Компенсация руководителю, заместителям руководителя и главному бухгалтеру | В пределах трехкратного среднемесячного заработка | Письмо Минфина от 05.05.2017 № 03-04- 06/27591 |

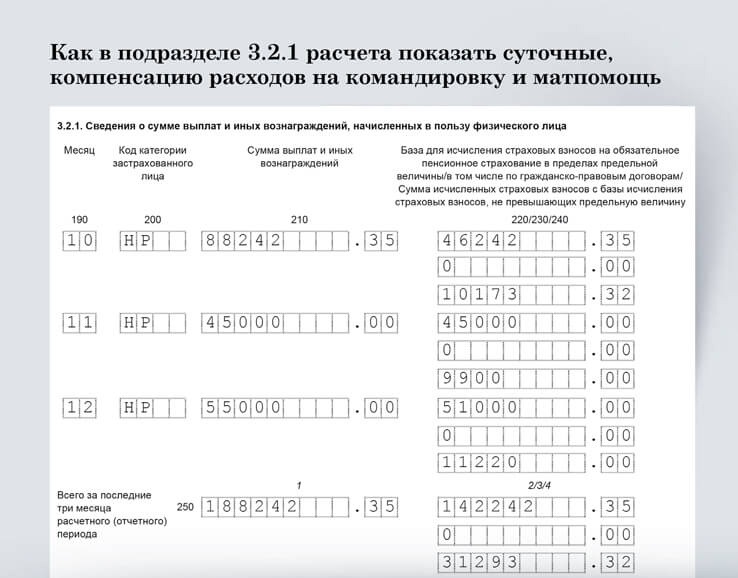

Пример. Как заполнить расчет по взносам, если работник ездил в командировку и получил матпомощь

- Командировочные

Командировочные

Не включайте в базу для взносов компенсацию по оплате проезда, проживания в командировке и суточные в пределах лимита.- Матпомощь

Матпомощь

Не включайте в базу для взносов материальную помощь в пределах 4000 руб.