Что предпринять в январе, чтобы не получать новые требования из АСК НДС‑2

C 25 января инспекторы будут высылать компаниям запросы о новых ошибках. Мы выяснили у налоговиков подробности.

В декларациях по НДС программа АСК НДС-2 будет искать пять новых ошибок (письмо ФНС от 03.12.2018 № ЕД-4-15/23367).

Если в декларации по НДС есть ошибки и расхождения, компании получают автотребование. Раньше в автотребованиях было четыре кода ошибок. С 25 января появится пять новых кодов. Что означают коды и как избежать ошибок. Как действовать, если компания получила автотребование, смотрите на схеме.

Как действовать, если компания получила автотребование

|

означает дату счета-фактуры, которая превышает отчетный квартал

Код 5

Что означает: в разделах 8—12 декларации компания не указала дату счета-фактуры. Или дата превышает отчетный период.

Налоговики сообщили нам, что у компаний много ошибок в дате счетов-фактур. Это относится как к поставщикам, так и к покупателям. Пример требования с кодом 5 (строка 55).

Неверная дата в счете-фактуре возможна из-за того, что покупатель неправильно переписал ее из документа продавца. В этом случае в пояснениях приведите правильные данные.

Также не исключено, что продавец указал в счете-фактуре неверную дату. Такая ошибка не влияет на право покупателя заявить вычет НДС (п. 2 ст. 169 НК). Вы вправе пояснить, что в декларации правильные данные — они соответствуют счету-фактуре поставщика.

Есть ситуации, когда компании отражают в декларации дату счета-фактуры, которая превышает отчетный квартал, и это не ошибка.

Во-первых, если покупатель отразил в разделе 8 декларации за IV квартал счета-фактуры, которые получил до 25 января 2019 года. Например, если поставщик в начале января выставил счет-фактуру по товарам, отгруженным в декабре. Покупатель вправе заявить вычет по таким счетам-фактурам в отчетности за IV квартал при условии, что принял покупку на учет в этом квартале (п. 1.1 ст. 172 НК, письмо Минфина от 28.07.2016 № 03-07-11/44208).

Во-вторых, если поставщик указал в разделе 9 декларации за IV квартал счета-фактуры, которые выставил в январе. Если поставщик поставил товары в декабре, то должен отразить счета-фактуры на отгрузку в декларации за IV квартал.

Формально эти ситуации подпадают под новый код ошибки. Однако программа не будет формировать автотребование, если дата счета-фактуры не превышает 25-е число месяца, следующего за отчетным кварталом. Это мы выяснили у налоговиков.

По авансовым счетам-фактурам есть особенности. Авансовые счета-фактуры, датированные январем, покупателю безопаснее не отражать в декларации за IV квартал. Правило о том, что в раздел 8 декларации можно включить счета-фактуры, полученные до 25 января, на авансовые счета-фактуры не распространяется (письмо Минфина от 24.03.2017 № 03-07-09/17203. Поэтому зарегистрируйте авансовые счета-фактуры, которые поставщик выставил в январе, в книге покупок за I квартал.

Как избежать ошибки. Проверьте, чтобы в разделах 8 и 9 декларации не было счетов-фактур с датами, которые превышают 25 января 2019 года.

- Дата счета-фактуры

Дата счета-фактуры

Если компания отразит в разделе 8 счета-фактуры с датой позже 25 января, налоговики пришлют требование с кодом 5.- Дата принятия на учет

Дата принятия на учет

Код 6 означает, что компания заявила вычет позже трех лет с даты, когда приняла товары на учет.

Распечатать образец • Скачать бланк в формате Word

Код 6

означает просроченный вычет

Что означает: компания заявила вычет за пределами трех лет.

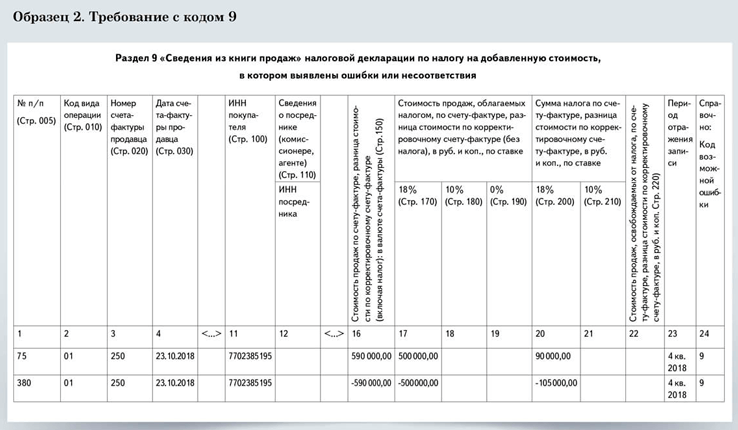

Покупатель вправе заявить вычет НДС в течение трех лет с даты, когда принял товары на учет (п. 1.1 ст. 172 НК). Если компания нарушит срок вычета, налоговики запросят пояснения и в требовании укажут код 6. Пример требования с этим кодом (строка 75).

Пример 1. Компания заявила вычет позже трехлетнего срока

Дату принятия на учет нужно отражать в графе 8 книги покупок и строке 120 раздела 8 декларации. Но не все компании заполняют эту графу. Как мы выяснили, в этом случае программа ориентируется на дату счета-фактуры.

Если вы получили требование с кодом 6, проверьте, действительно ли прошел трехлетний срок. Если да, то аннулируйте счет-фактуру в дополнительном листе книги покупок и сдайте уточненку.

Возможно, компания не нарушила трехлетний срок, а указала в графе 8 книги покупок неверную дату принятия товаров на учет. В этом случае в пояснениях укажите правильные данные.

У поставщика возможна ситуация, когда он правомерно заявляет вычет позже трех лет с даты счета-фактуры. Речь идет о вычете авансового НДС, который поставщик заявляет на дату отгрузки.

Вычет можно заявить и в случае если с даты, когда поставщик рассчитал НДС и выставил авансовый счет-фактуру, прошло более трех лет (письмо Минфина от 07.05.2018 № 03-07-11/30585). Как мы выяснили, программа это учитывает. В этом случае налоговики не должны направлять автотребование. Но в разделе 8 нужно указать правильный код — 22.

Как избежать ошибки. Проверяйте, не прошел ли трехлетний срок, если вы переносили вычеты по счетам-фактурам.

Код 7

означает дату счета-фактуры раньше госрегистрации компании

Что означает: в разделе 8 компания отразила счет-фактуру с датой до ее госрегистрации.

Например, компанию зарегистрировали 5 июня 2018 года. В разделе 8 декларации за IV квартал она отразила счет-фактуру поставщика с датой 2 апреля 2018 года. В этом случае компания получит автотребование с кодом 7. Пример требования (строка 128).

Ошибка может быть связана с тем, что компания неверно перенесла в книгу покупок дату из счета-фактуры. Тогда в пояснениях приведите правильную дату счета-фактуры.

Другой вариант — компания получила счет-фактуру с неверной датой. Такая ошибка не мешает компании заявить вычет НДС (п. 2 ст. 169 НК). Но в этом случае налоговики могут заподозрить фиктивную сделку. Убедитесь, что у вас есть в наличии документы по покупке товаров — например договор, № ТОРГ-12, накладная на перевозку. Если в документах есть и другие неточности или противоречия, безопаснее их исправить.

Мы выяснили, что АСК НДС-2 проверяет дату госрегистрации компании, которая сдает декларацию, а не ее контрагента. Программа не должна формировать требование, если поставщика зарегистрировали позже даты счета-фактуры. Однако если налоговики обнаружат это, то заподозрят, что контрагент не поставлял товары и компания незаконно заявила вычет.

Как избежать ошибки. Проверяйте, чтобы дата счета-фактуры в разделе 8 была не раньше даты регистрации компании. Безопаснее сверить дату счета-фактуры также с датой регистрации поставщика. Она не должна быть раньше даты регистрации поставщика.

Код 8

означает неверный код операции

Что означает: в разделах 8—11 неверный код операции.

Неверный код возможен в двух ситуациях. Первая — компания указала код, которого вообще не должно быть в разделе 8 или в разделе 9. Например, код 22 поставщик отражает в разделе 8, когда заявляет вычет НДС с аванса. В разделе 9 этот код указывать нельзя. Налоговики сообщили нам, что под новый код подпадает только эта ситуация. Пример требования с кодом 8 (строка 135).

Вторая ситуация — компания указала код, который не подходит для конкретной операции. Но он допускается для данного раздела. Например, поставщик заявил вычет авансового НДС на дату отгрузки. Вместо кода 22 он указал в книге покупок 02. Программа не должна формировать требование с кодом 8. Но если из-за неверного кода программа не сможет проверить данные по счетам-фактурам, то компания получит требование с другим кодом, например 2 или 4.

Как избежать ошибки. Проверяйте, чтобы в разделах 8 и 9 не было кодов, которые в них ставить нельзя. Какие коды можно, а какие нельзя ставить в разделах декларации, смотрите в таблице. Если ваша учетная программа автоматически проверяет это, то обращайте внимание на сообщения о неверных кодах, которые она выдает.

На заметку

Что означают старые коды в автотребованиях

| Код 1. Счет-фактура отсутствует в декларации контрагента либо он не отчитался или сдал нулевку. Или программа не может найти в декларации контрагента счет-фактуру из-за того, что компания указала его данные сразу с несколькими ошибками. Код 2. В декларации компании расходятся данные между разделом 8 и разделом 9. Например, если поставщик неверно заполнил сведения о счетах-фактурах на предоплату, по которым заявил вычет на дату отгрузки. | Код 3. Данные раздела 10 не соответствуют показателям раздела 11. То есть посредник неверно заполнил часть 1 или 2 журнала учета счетов-фактур. Код 4. Возможна ошибка в конкретной графе. Номер графы приводится в скобках после номера кода. |

Код 9

означает, что поставщик неверно аннулировал запись в разделе 9

Что означает: поставщик неверно аннулировал записи в разделе 9.

Если поставщик ошибочно отразил в книге продаж счет-фактуру, он аннулирует эту запись. Для этого поставщик отражает данные счета-фактуры в новой строке, стоимостные показатели указывает со знаком «минус».

Также запись аннулируют, когда счет-фактуру неправильно зарегистрировали. Например, указали неверную стоимость. Тогда поставщик делает две записи. В первой аннулирует ошибочную запись. Затем регистрирует счет-фактуру с правильными показателями.

Требование с кодом 9 поступит, если поставщик отразил сумму НДС с минусом больше той, которую указал в этом счете-фактуре. Или если в книге продаж нет такого счета-фактуры, который поставщик решил аннулировать. Пример требования с этим кодом.

Пример 2. Поставщик неверно аннулировал запись по счету-фактуре

Как избежать ошибки. Проверяйте сумму, на которую аннулируете счет-фактуру в книге продаж или доплисте. Она не должна превышать сумму налога в счете-фактуре. Убедитесь, что при аннулировании вы указали правильные реквизиты счета-фактуры.

- Реквизиты счета-фактуры

Реквизиты счета-фактуры

Инспекторы укажут код 9, если компания аннулировала счет-фактуру, которого нет в книге продаж.- Сумма налога

Сумма налога

Код 9 также означает, что компания аннулировала счет-фактуру на сумму больше той, которая в нем указана.

Распечатать образец • Скачать бланк в формате Word

Какие коды операций использовать в книге продаж, книге покупок и журнале учета счетов-фактур

| Код | Книга покупок (раздел 8 декларации) | Книга продаж (раздел 9 декларации) | Часть 1 журнала учета счетов-фактур (раздел 10 декларации) | Часть 2 журнала учета счетов-фактур (раздел 11 декларации) |

|---|---|---|---|---|

| 01 | + | + | + | + |

| 02 | + | + | + | + |

| 06 | + | + | – | – |

| 10 | – | + | – | – |

| 13 | + | + | + | + |

| 14 | – | + | – | – |

| 15 | + | + | + | + |

| 16 | + | – | – | – |

| 17 | + | – | – | – |

| 18 | + | + | + | + |

| 19 | + | – | + | + |

| 20 | + | – | + | + |

| 21 | – | + | – | – |

| 22 | + | – | – | – |

| 23 | + | – | – | – |

| 24 | + | – | – | – |

| 25 | + | – | – | – |

| 26 | + | + | – | – |

| 27 | + | + | + | + |

| 28 | + | + | + | + |

| 29 | – | + | + | + |

| 30 | – | + | + | + |

| 31 | – | + | – | – |

| 32 | + | – | – | – |

| «+» — этот код можно ставить в регистре (разделе декларации); «–» — этот код нельзя ставить в регистре (разделе декларации). | ||||