Неверное назначение платежа

Из-за ошибок в назначении платежа банкиры могут заблокировать Клиент Банк, а инспекторы доначислить налоги. Но есть случаи, когда нет смысла тратить время на исправления. Узнайте, какие недочеты рискованны и как обезопасить компанию. Ошибки вызовут вопросы у налоговиков и путаницу в расчетах. Воспользуйтесь образцами писем об уточнении платежа.

Покупатели указывают в платежке явно неправильное название товаров или услуг. Например, вместо «оплата за монтаж» — «аренда». Иногда вместо «услуги» пишут «товары» и наоборот. Например, перечисляют деньги за перевозку товаров, а в платежке указывают «оплата за инструменты».

Неверное наименование товаров или услуг

| Риски | Получатель | Плательщик |

|---|---|---|

| Налоговые | Высокие, если компания или ИП применяют ЕНВД или патент. Низкие для других компаний и ИП | Высокие, если компания или ИП применяют упрощенку. Средние для других компаний и ИП |

| Блокировка Клиент Банка | Высокие, если в платежках ошибаются крупные покупатели | Высокие, если по ошибке указать название товаров, по которым банк отслеживает обналичку |

| Споры с контрагентом | Нет | Нет |

Неправильная ставка НДС

| Риски | Получатель | Плательщик |

|---|---|---|

| Налоговые | Низкие | Низкие |

| Блокировка Клиент Банка | Нет | Нет |

| Споры с контрагентом | Нет | Нет |

Из-за того что компания получает деньги с неверным назначением платежа, банк может заподозрить незаконные операции. Банкиры проверяют, чтобы назначение платежей при зачислении и списании средств соотносились между собой (Методические рекомендации, утв. ЦБ 21.07.2017 № 18-МР).

К примеру, компания получает оплату за стройматериалы. А списывает деньги со счета в основном с назначением платежа «за продовольственные товары», «аренду торгового оборудования». Банк запросит пояснения и может заблокировать Клиент Банк.

Также поступления платежей банк сравнивает с кодами ОКВЭД компании. Банкиров заинтересует ситуация, когда основные поступления на счет не связаны с деятельностью компании. Иногда вопросы вызывают разовые платежи, особенно на крупную сумму. Например, если оптовая компания получила оплату за рекламные услуги.

Наиболее опасны постоянные зачисления с неверным назначением платежа. Поэтому, если крупные покупатели ошибаются в платежках, сообщите им об этом в письме. Лучше также получить ответ, в котором покупатель подтвердит правильное назначение платежа. Эту переписку вы направите банкирам, если у них возникнут вопросы. Чтобы снизить вероятность ошибок, в счете приводите текст, который нужно указать в назначении платежа.

Из-за роста НДС с 2019 года покупатели путают ставку в платежках. То есть отражают 18 процентов вместо 20 процентов или наоборот.

Налоговые риски для поставщика. Можно не требовать от контрагента письмо о том, что в платежке ошибка. Главное рассчитать НДС по правильной ставке.

Путаница между авансом и оплатой

| Риски | Получатель | Плательщик |

|---|---|---|

| Налоговые | Высокие, если указали «аванс» вместо «оплата» | Высокие, если указали «оплата» вместо «аванс» |

| Блокировка Клиент Банка | Нет | Нет |

| Споры с контрагентом | Средние | Средние |

Если вы отгрузили товары покупателю в 2019 году, применяйте новую ставку НДС — 20 процентов. Даже если в платежке покупатель по ошибке указал прежнюю ставку и сумму налога, рассчитанную исходя из 18 процентов (п. 4 ст. 5 Федерального закона от 03.08.2018 № 303-ФЗ).

Если покупатель перечислил оплату за товары, отгруженные в 2018 году, НДС вы должны были рассчитать по ставке 18 процентов. На дату оплаты пересчетов делать не нужно. Это относится и к ситуации, когда покупатель по ошибке указал в платежке ставку 20 процентов.

Некоторые бухгалтеры пишут «предоплата», когда перечисляют деньги после отгрузки товаров. Или перечисляют аванс, но в платежке это не указывают.

Для поставщика рискованна ситуация, когда покупатель по ошибке указал в платежке «предоплата». Если налоговики проанализируют выписку, то проверят, отразил ли поставщик НДС с этого аванса в декларации. Придется пояснять, что покупатель оплатил отгруженные товары. Поэтому безопаснее согласовать с покупателем в переписке, что «аванс» в платежке он указал по ошибке.

Инспекторы могут отказать в вычете НДС с аванса, если покупатель не указал в платежке, что перечисляет предоплату (п. 9 ст. 172 НК). Хотя судьи считают это незаконным (постановление ФАС Уральского округа от 04.04.2014 № Ф09-114/14). В этом случае либо не отражайте вычет в книге покупок, либо согласуйте в переписке с поставщиком правильное назначение платежа. Покупатели выделяют НДС, когда перечисляют оплату поставщику на упрощенке.

У налоговиков возникнет вопрос: почему поставщик не сдал декларацию по НДС? Сообщите им, что не выставляли покупателю счет-фактуру с НДС. Поэтому вы не обязаны перечислять НДС в бюджет и сдавать декларацию.

Ошибочная сумма НДС

| Риски | Получатель | Плательщик |

|---|---|---|

| Налоговые | Средние | Нет |

| Блокировка Клиент Банка | Нет | Нет |

| Споры с контрагентом | Высокие | Высокие |

Тот факт, что покупатель выделил НДС в платежке, не означает, что поставщик должен уплатить этот налог в бюджет (письмо Минфина от 15.02.2018 № 03-07-14/9470). Но переписка с покупателем о том, что НДС выделили по ошибке, будет нелишней.

Поставщику стоит проверить условия договора. Возможно, покупатель выделяет НДС, так как согласно договору цена включает этот налог. Тогда есть риск, что покупатель запросит счет-фактуру с НДС. Или потребует уменьшить цену на сумму налога.

Безопаснее оформить дополнительное соглашение к договору. Договоритесь с покупателем, будете ли снижать цену на сумму НДС. Укажите в допсоглашении, что поставщик не уплачивает НДС, так как применяет упрощенку. Если поставщик на упрощенке, выделять НДС в платежке не нужно.

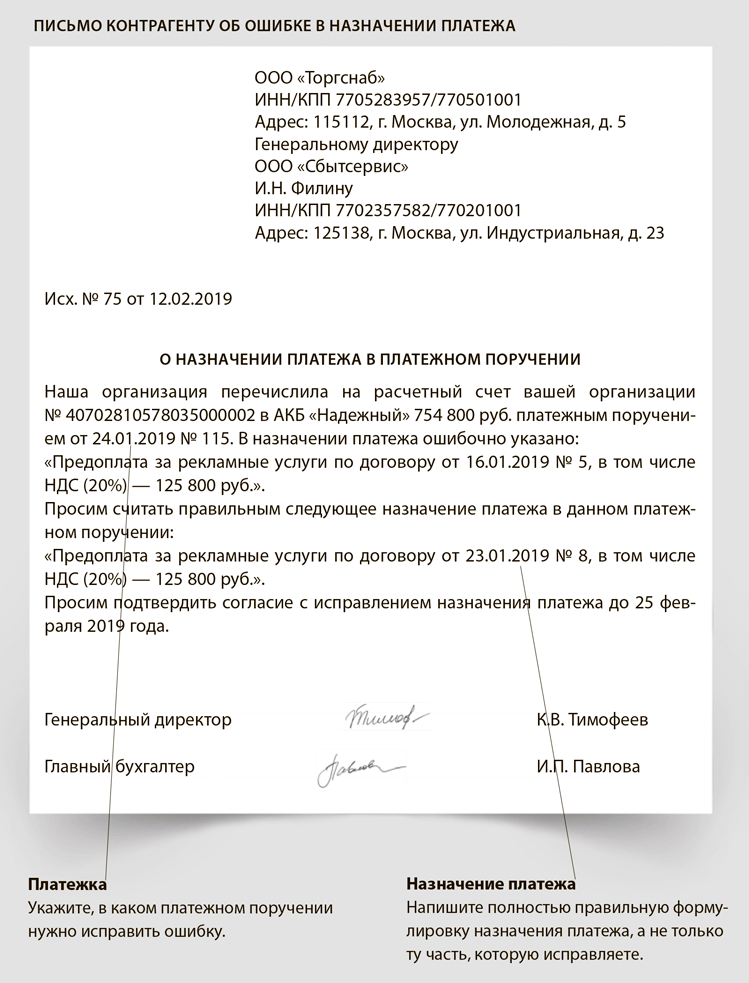

Письмо № 1. Как сообщить контрагенту об ошибке в платежке. Покупатели по ошибке указывают в платежках неверные реквизиты договоров, неправильное наименование товаров. Из-за ошибок банк может заподозрить подозрительные операции. Тогда он запросит пояснения и документы. Если пояснения не убедят банкиров, они заблокируют Клиент Банк. Также из-за неточностей в назначении платежа возможны споры с контрагентами и налоговиками.

Ошибку в назначении платежа может обнаружить как покупатель, который перечислил деньги, так и поставщик. Если вы выявили ошибку, то отправьте контрагенту письмо. Образец ниже. Сообщите, в чем неточность. Попросите подтвердить, что он согласен с правильным назначением платежа.

По некоторым ошибкам согласовывать правильное назначение платежа не обязательно. Например, если покупатель указал неверную ставку НДС.

Безопаснее согласовать правильное назначение платежа с контрагентом в течение одного-двух месяцев с даты платежки. Судьи считают, что исправить назначение платежа нужно в разумный срок. Но четких правил на этот счет нет. Например, уточнение платежа через год после его оплаты судьи могут не учесть (постановление Арбитражного суда Дальневосточного округа от 08.08.2017 № Ф03-2325/2017).

Изменять назначение платежа и не согласовывать это с покупателем рискованно. Поставщик должен зачитывать платеж согласно тому назначению, которое указал покупатель (п. 1 ст. 319.1 ГК, постановление Арбитражного суда Северо-Западного округа от 27.07.2015 № Ф07-4213/2015). Исключение — ситуация, когда покупатель не указал в платежке отгрузку, по которой перечисляет деньги. Или арендатор не указал, за какой период перечисляет оплату. В этом случае платеж можно зачесть в счет задолженности покупателя или арендатора, если в договоре нет других правил (п. 3 ст. 319.1 ГК).

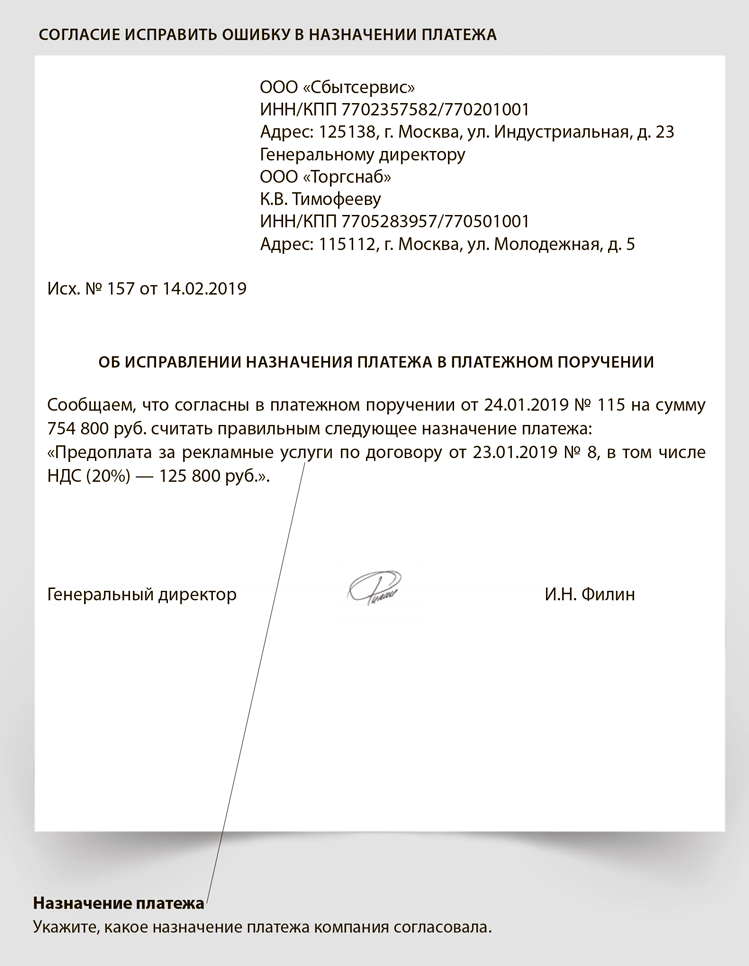

Письмо № 2. Что написать контрагенту, чтобы подтвердить назначение платежа. Если вы получили от контрагента письмо об ошибке в назначении платежа, подтвердите, что согласны уточнить его. Образец ниже. Либо сообщите контрагенту, какое назначение платежа вы считаете правильным. При необходимости предложите провести сверку расчетов.

Некоторые покупатели постоянно ошибаются в платежках. При этом согласовывать правильное назначение платежа отказываются. Тогда сохраните свое письмо, которое вы направляли покупателю. Вы передадите его налоговикам или банкирам, если у них возникнут вопросы по платежу.

Вопросы у банков могут быть, например, если компания получает на счет суммы, по которым назначение платежа не соответствует коду ОКВЭД по основной деятельности.

Письмо № 3. Как сообщить в банк, что назначение платежа изменилось. Изменения в тексте платежки о назначении платежа достаточно согласовать с контрагентом (постановление Арбитражного суда Московского округа от 02.08.2018 № Ф05-4511/2017). В законе не сказано, что компания-плательщик обязана уведомлять об этом банк.

Однако некоторые судьи указывают на то, что нужно уведомить банк об ошибке в назначении платежа (постановление Девятого арбитражного апелляционного суда от 04.05.2018 № 09АП-17604/2018-ГК). Поэтому компании иногда подстраховываются и направляют в банк такое уведомление.

Если ваш банк принимает уведомления об уточнении платежа, то можно направить ему такое письмо. Образец ниже. Укажите, что вы согласовали с контрагентом правильное назначение платежа.

Иногда банки не принимают уведомлений об уточнении платежа. В этом случае компания подтвердит тот факт, что назначение платежа исправили, перепиской с контрагентом (постановление Арбитражного суда Западно-Сибирского округа от 30.06.2015 № Ф04-20496/2015).