Общие правила

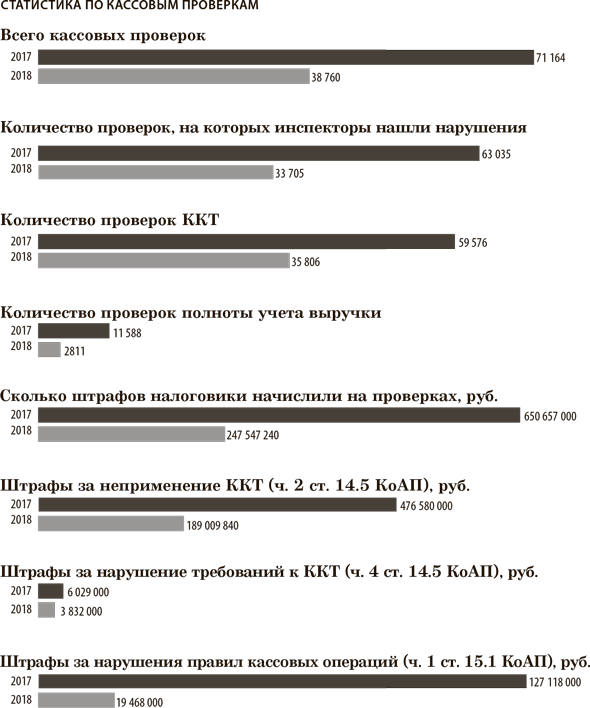

На кассовых ревизиях инспекторы чаще всего проверяют, как компании выполняют требования к онлайн-кассам. Таких ревизий из общего числа кассовых проверок — 92 процента. Налоговики в первую очередь приходят с проверками по жалобам покупателей. Центральный аппарат ФНС получает не менее 10 жалоб покупателей в день.

На проверке инспекторы практикуют контрольную закупку. То есть приобретают товары под видом обычных покупателей на небольшую сумму, к примеру на 10 руб. А потом фиксируют в документах, что продавец не выдал чек.

За какие нарушения компанию штрафуют инспекторы, смотрите в таблице.

Штрафы за кассовые нарушения

| Нарушение | Штраф на компанию | Штраф на ИП | Как правильно |

|---|---|---|---|

| Потратили на заем или аренду офиса наличные деньги, которые накопились в кассе, например от выручки | От 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП) | От 4000 до 5000 руб. (ч. 1 ст. 15.1 КоАП) | Выдавать или возвращать заем, а также оплачивать аренду недвижимости можно только наличными деньгами, которые специально для этого сняли с банковского счета компании (п. 4 Указания ЦБ от 07.10.2013 № 3073-У, определение Верховного суда от 28.02.2017 № 306-АД16-21335 по делу № А65-18422/2016) |

| Превысили лимит кассы | От 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП) | От 4000 до 5000 руб. (ч. 1 ст. 15.1 КоАП) | Сверхлимитную наличность нужно сдавать в банк (абз. 7 п. 2 Указания ЦБ от 11.03.2014 № 3210-У, определение Верховного суда от 19.01.2018 № 305-АД17-20944 по делу № А40-95784/2017). ИП и малые предприятия вправе не устанавливать лимит кассы. Но если его определили, за превышение могут оштрафовать |

| Не сделали в кассовой книге запись о поступлении наличных денег | От 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП) | От 4000 до 5000 руб. (ч. 1 ст. 15.1 КоАП) | Если в кассовой книге нет записи, то налоговики решат, что вы не оприходовали деньги (п. 4.6 Указания ЦБ от 11.03.2014 № 3210У, определение Верховного суда от 16.02.2017 № 305-АД16-20397 по делу № А40-170557/2016) |

| Провели наличные расчеты с организацией или предпринимателем по одному договору на общую сумму больше 100 000 руб. | От 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП) | От 4000 до 5000 руб. (ч. 1 ст. 15.1 КоАП) | Сумма по одному договору между компаниями и предпринимателями не должна быть больше 100 000 руб. (п. 6 Указания ЦБ от 07.10.2013 № 3073-У). Заключать несколько договоров со схожими условиями рискованно. Налоговики сложат сумму расчетов по всем договорам. Но есть судебная практика в защиту компаний (постановление Второго арбитражного апелляционного суда от 05.04.2012 по делу № А28-298/2012). Для расчетов с физлицами лимит в 100 000 руб. не действует (п. 5 Указания ЦБ от 07.10.2013 № 3073-У) |

| Обособленное подразделение компании не вело кассовую книгу | От 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП) | Нет | Не только сама компания, но и каждое ее обособленное подразделение должно вести кассовую книгу (постановление Двадцать первого арбитражного апелляционного суда от 15.03.2017 по делу № А83-3830/2016) |

| Обособленные подразделения компании превысили лимит кассы или не оприходовали наличные деньги | От 40 000 до 50 000 руб.за каждое подразделение (ч. 1 ст. 15.1 КоАП) | Нет | Налоговики составят протокол об административных правонарушениях и назначат штраф каждому подразделению (письмо ФНС от 17.08.2017 № СА-4-20/16322). Например, если нарушения нашли в двух подразделениях, штраф составит до 100 000 руб. |

| Выдали наличные деньги подотчетнику без приказа или заявления | От 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП) | От 4000 до 5000 руб. (ч. 1 ст. 15.1 КоАП) | Чтобы выдать деньги подотчетнику, компания должна получить заявление сотрудника или издать приказ о выдаче денег под отчет (п. 6.3 Указания ЦБ от 11.03.2014 № 3210-У) |

| Перешли на упрощенную систему и перестали вести кассовую книгу | От 40 000 до 50 000 руб. (ч. 1 ст. 15.1 КоАП) | Нет | Компании должны вести кассовую книгу независимо от системы налогообложения. Предприниматели могут отказаться от кассовой книги, если ведут налоговый учет доходов, расходов, других объектов налогообложения (п. 4.1, 4.6 Указания ЦБ от 11.03.2014 № 3210-У) |

Налоговики могут дисквалифицировать директора, если компания не применяет ККТ. При этом должно выполняться еще два условия:

— повторное нарушение в течение года;

— общая сумма расчетов без ККТ — 1 млн руб. и больше (ч. 3 ст. 14.5 КоАП).

Срок дисквалификации — от одного года до двух лет.

Есть риск, что санкции за нарушения при работе с кассой коснутся не только компании, но и главного бухгалтера. Рассмотрим пример. Данное дело можно считать значимым, так ФНС сообщила о нем на сайте nalog.ru (новость от 10.10.2018). Инспекторы обнаружили, что в двух обособленных подразделениях организация использовала ККТ, снятые с регистрационного учета. Налоговики приравняли это к неприменению кассовой техники и оштрафовали компанию на сумму 7,2 млн руб. Судьи посчитали штраф законным (решение Арбитражного суда Еврейской автономной области от 08.08.2018 по делу № А16-1478/2018). При этом компания полностью приходовала выручку и учитывала ее при расчете налогов.

Одновременно инспекторы решили оштрафовать главного бухгалтера как должностное лицо. В данном случае штраф составляет от 25 до 50 процентов суммы расчета без ККТ (ч. 2 ст. 14.5 КоАП). Инспекторы потребовали уплатить 2,4 млн руб.

Отменить штраф не удалось. Судьи заявили, что главный бухгалтер являлась ответственным лицом за ведение кассовых операций. Она должна была принять все меры, чтобы компания выполняла требования Закона о ККТ (решение суда Еврейской автономной области от 25.09.2018 по делу № 71-199/2018).

Мы выяснили подробности у юриста организации. Оказывается, компания приобрела новую кассовую технику и зарегистрировала в инспекции. Но по устному указанию директора технику не использовали. Отвечать за это пришлось бухгалтеру.

Сумму штрафа бухгалтеру удалось снизить в суде до 1,2 млн руб. Сработали следующие доводы. На момент проверки компания уже применяла зарегистрированную ККТ. А бухгалтер совершила такое нарушение впервые. Также судьи учли ее имущественное положение.

Чтобы подстраховаться от ответственности, проверьте, как сформулированы ваши обязанности. В данном примере у главного бухгалтера не было должностной инструкции. Безопаснее составить этот документ и не включать в него обязанности контролировать применение ККТ. Но если директор в приказе установит, что ответственным за ККТ является бухгалтер, оспорить штраф будет сложно (решение Свердловского областного суда от 14.04.2015 по делу № 72-390/2015).

У компаний есть возможность избежать штрафов за кассовые нарушения. Для этого надо выполнить всего два условия. Первое — устранить правонарушение. Например, пробить чек, перерегистрировать ККТ и т. д. Второе условие — подать инспекторам заявление в произвольной форме лично, почтой или электронно через личный кабинет ККТ на сайте nalog.ru.

К заявлению надо приложить документы, которые подтверждают нарушение. Если не пробили чек, приложите копии приходника и чека с разными датами (примечание к ст. 14.5 КоАП).

ПРИМЕР 1

У компании не было электричества весь день 20 июня. Но кассир принимал деньги от контрагентов. За неприменение ККТ для компании предусмотрен штраф — минимум 30 000 руб. Чтобы его избежать, бухгалтер составил заявление о нарушении. Этот документ он принес в инспекцию вместе с копиями чеков, которые пробили 21 июня на суммы, принятые 20-го. Раз компания добровольно сообщила о своей ошибке, инспекторы не имеют права выписать штраф.

Теоретически такой способ избавиться от штрафов выгоден. Но на практике он таит в себе больше опасностей, чем привилегий. Чтобы не попасть в ловушку, учтите три «но».

Первое «но». Устранить нарушение и подать заявление нужно еще до того, как нарушение найдут налоговики. Но это условие не выполняется, если компании нужно устранить нарушение в самой ИФНС. Например, перерегистрировать ККТ. Ведь инспекторы тут же узнают об ошибке, еще до заявления.

Второе «но». Освобождение распространяется не на все нарушения, а лишь на три (см. таблицу). Поэтому не стоит заранее сообщать в инспекцию о других проступках. Например, о непробитых чеках, если компания уже попадалась на этом (ч. 3 ст. 14.5 КоАП). Иначе штрафа не избежать. А если промолчать, то инспекторы смогут оштрафовать только в течение года с момента нарушения (ч. 1 ст. 4.5 КоАП).

От каких кассовых штрафов освобождает чистосердечное признание

| Нарушение | Штраф | |

|---|---|---|

| на компанию | на директора | |

| Компания не пробила чек (ч. 2 ст. 14.5 КоАП) | 75—100 процентов непробитой суммы, минимум 30 000 руб. | 25—50 процентов непробитой суммы, минимум 10 000 руб. |

| Компания работает на ККТ, которая не стоит на учете в инспекции или не соответствует требованиям (ч. 4 ст. 14.5 КоАП) | Предупреждение или штраф в размере 5000—10 000 руб. | Предупреждение или штраф в размере 1500—3000 руб. |

| Продавец не выдал кассовый чек или БСО по требованию покупателя (ч. 6 ст. 14.5 КоАП) | Предупреждение или штраф в размере 10 000 руб. | Предупреждение или штраф в размере 2000 руб. |

Третье «но». Часто признаваться в нарушениях опасно. Ведь у инспекторов сложится впечатление, что кассир плохо знает свое дело и постоянно ошибается. Тогда они придут с проверкой, чтобы найти еще больше нарушений.