Кассовый чек не пробили или не отправили покупателю

Штраф за неприменение ККТ — от 75 до 100 процентов от суммы расчета, но не менее 30 000 руб. (ч. 2 ст. 14.5 КоАП). Даже при мелкой покупке инспекторы выписывают штраф — 30 000 руб. Примеры из практики — в таблице.

Кассовые проверки — примеры из практики

| Ситуация | Удалось ли отменить штраф |

|---|---|

| Предпринимателю удалось отменить штраф в размере 670 000 руб. | |

| ИП продавал товары без ККТ. Общая сумма расчетов составила 2 700 000 руб. Инспекторы потребовали штраф — 670 000 руб. | Да. Судьи заменили штраф на предупреждение. Они учли, что ИП приходовал выручку в полном объеме. Раньше таких кассовых нарушений у предпринимателя не было. До того как налоговики выписали штраф, ИП приобрел ККТ и зарегистрировал в инспекции (решение Арбитражного суда Республики Марий Эл от 24.09.2018 по делу № А38-7946/2018) |

| Штраф 7 700 000 руб. судьи снизили до 30 000 руб. | |

| На проверке инспекторы обнаружили, что компания принимала оплату и не применяла ККТ. Инспекторы потребовали уплатить штраф — 7 700 000 руб. | Нет, но штраф снизили. Во-первых, компания приобрела ККТ. Во-вторых, финансовое положение не позволяло организации уплатить такую сумму штрафа. Поэтому судьи уменьшили штраф до минимального размера — 30 000 руб. (решение Арбитражного суда Республики Бурятия от 23.04.2018 по делу № А10-877/2018) |

| За невыдачу чека на 10 руб. компанию оштрафовали на 30 000 руб. | |

| Инспектор купил мелкие товары, а потом пакет за 10 руб. На товары продавец пробил чек, а на пакет не выдал. Налоговики потребовали штраф — 30 000 руб. | Нет. Довод компании о том, что продавца в момент продажи пакета отвлекли вопросами о товаре, судьи не приняли. Компания также заявила, что в акте налоговики не отразили факт выдачи чека за мелкие товары. Но в акте инспекторы должны фиксировать только нарушения (постановление Девятого арбитражного апелляционного суда от 28.05.2018 № 09АП-17330/2018) |

| Инспектор не получил электронный чек и потребовал штраф — 10 000 руб. | |

| Инспектор приобрел продукты на сумму 50 руб. Он попросил выслать электронный чек и сообщил кассиру номер телефона. Кассир ответил, что по техническим причинам не может этого сделать, и выдал чек на бумаге. Налоговики оштрафовали компанию на 10 000 руб. | Нет. Компания не доказала, что не могла выполнить требование покупателя. Организация также ссылалась на опечатку в постановлении инспекции о штрафе — налоговики указали не ту норму КоАП. Но судьи не приняли этот аргумент. Из текста постановления ясно, о каком штрафе идет речь. Кроме того, инспекторы исправили эту ошибку определением (решение Арбитражного суда Красноярского края от 25.02.2019 по делу № А33-33272/2018) |

| Ошибка работника не означает, что штраф отменят | |

| Налоговики выписали штраф на сумму 30 000 руб. за то, что компания не пробила чек на бензин | Нет. Компания заявила: ее не должны штрафовать из-за ошибки работника, который не выдал чек. Но судьи решили: если работник не исполняет свои обязанности, значит, компания не обеспечивает выполнение требований закона (постановление Одиннадцатого арбитражного апелляционного суда от 28.03.2019 № 11АП-2406/2019) |

| Займы из кассы — это нарушение, если компания не снимала деньги со счета | |

| Компания выдала директору из кассы займы на сумму 17 500 руб. Инспекторы потребовали штраф (ч. 1 ст. 15.1 КоАП) | Нет. Компания вправе выдавать займы только за счет средств, снятых с банковского счета (п. 4 Указания ЦБ от 07.10.2013 № 3073-У). В данном случае средства с расчетного счета в кассу не поступали (решение Арбитражного суда г. Москвы от 12.01.2018 по делу № А40-160772/17-33-1512) |

Одно из частых нарушений, на котором налоговики ловят компании, — продавец не отправил электронный чек. Инспектор под видом покупателя намеренно просит продавца выслать онлайн-чек. Если его не получит, компании придется заплатить 10 000 руб. (ч. 6 ст. 14.5 КоАП). На такую же сумму оштрафуют, если в чеке нет обязательных реквизитов, например фамилии кассира (ч. 4 ст. 14.5 КоАП). Предупредите кассиров, чтобы проследили за реквизитами и не игнорировали требование покупателей об электронном чеке.

Иногда инспекторы назначают проверку и без жалоб покупателей. Например, налоговиков настораживают частые возвраты денег покупателям. Инспекторы заподозрят, что возвраты фиктивные и компания выводит выручку. Еще одна ситуация, в которой могут назначить проверку, — магазин пробивает существенно меньше чеков, чем аналогичные предприятия. Риск проверки есть также у тех, кто не зарегистрировал кассу, хотя должен был это сделать.

Налоговики используют еще один способ найти больше нарушений. Если компании взаимозависимые, есть риск, что проверки назначат во всех организациях группы. К примеру, если налоговики обнаружат, что одна компания не применяет ККТ, проверку могут провести и в зависимой организации.

Пример. Инспекторы провели ревизии в известной сети ресторанов. В этих компаниях были налоговые проверки. Причем проводили их практически одновременно.

Налоговики обнаружили двойную бухгалтерию и махинации с ККТ, чтобы показывать не всю выручку (пример — определение Верховного суда от 24.07.2017 № 305-КГ17-8848). Реальные объемы реализации налоговики определили в том числе по данным на флешках, ноутбуках и системных дисках компаний.

Инспекторы решили также провести в этих компаниях кассовые проверки. Причем на ревизию пришли налоговики из межрайонной инспекции. УФНС поручило этой инспекции проверку всех ресторанов сети.

Одна из компаний решила оспорить штраф на том основании, что проверку провела не та инспекция, в которой она состояла на учете. Но судьи посчитали это законным (определение Судебной коллегии по экономическим спорам Верховного суда от 01.10.2018 № 305-АД18-9558).

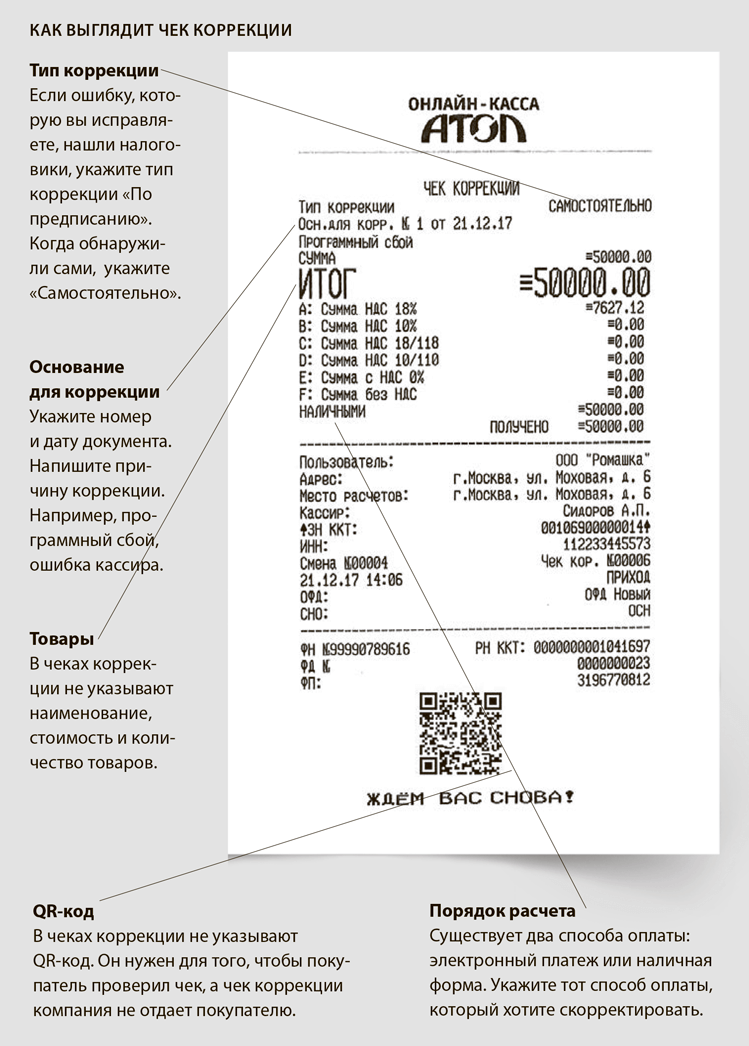

От штрафа за неучтенную выручку спасет чек коррекции. То же самое, когда чеки пробили только на часть выручки. Если ошибок несколько, формировать чек коррекции нужно по каждому расчету с покупателем, который исправляете. Составьте документ, например служебную записку или акт. Перечислите в нем все причины ошибок и суммы. Когда будете пробивать чеки по каждой ошибке, указывайте этот документ в поле «Основание коррекции». Так упростите работу и себе, и контролерам.

Если работаете на кассе с использованием форматов фискальных документов версии 1.0, поле «Основание коррекции» можно не заполнять. При работе с форматами версий 1.05 и 1.1 эта информация обязательна. Под нее отвели 292 байта, поэтому у вас есть возможность кроме номера и даты указать причину ошибки.