Недочеты в первичке

Расходный кассовый ордер. В расходном кассовом ордере человек, который получает деньги из кассы, своей рукой указывает сумму прописью. Часто при этом он торопится или просто не придает значения правилам русского языка. В итоге сумму записывает с ошибкой.

Формально проверяющие вправе придраться к некорректному оформлению расходника. Они могут посчитать, что документа нет вообще, так как вносить исправления в расходный кассовый ордер нельзя (п. 4.1, 4.7 Указания ЦБ от 11.03.2014 № 3210У). В таком случае организации могут грозить два штрафа. За грубое нарушение правил учета доходов и расходов и за нарушение кассового порядка (ст. 15.1 КоАП). Первый штраф — минимум 10 000 руб. А если выданную сумму учли в налоговых расходах — 20 процентов от суммы неуплаченного налога, но не меньше 40 000 руб. (ст. 120 НК). За нарушение порядка ведения кассовых операций могут оштрафовать на сумму до 50 000 руб.

Если в документе сумма цифрами указана верно, есть все необходимые реквизиты, то привлекать к ответственности только за грамматическую ошибку, которая не мешает идентифицировать сумму операции, не будут (письма ФНС от 12.02.2015 № ГД-4-3/2104, Минфина от 04.02.2015 № 03-03-10/4547). Да и нарушением кассового порядка такую ошибку проверяющие вряд ли посчитают. Она малозначительная, поэтому компанию, скорее всего, освободят от ответственности, а налоговый инспектор ограничится устным замечанием (ст. 2.9 КоАП).

Акт, товарная накладная. Другая популярная первичка, которую отчасти заполняют вручную, это акты и товарные накладные. Хотя чаще всего эти документы составляют в программе и распечатывают, подписи на бумажных носителях всегда ставят вручную, а сумму и количество иногда пишут в момент сделки или отгрузки. Заполняют эти реквизиты не бухгалтеры, поэтому ошибки периодически закрадываются и сюда.

Чиновники из ФНС заверили, что орфографические ошибки в товарной накладной не опасны. Например, такая, как в образце. Определить сумму сделки можно, поэтому расходы не снимут (письма ФНС от 12.02.2015 № ГД-4-3/2104, Минфина от 04.02.2015 № 03-03-10/4547).

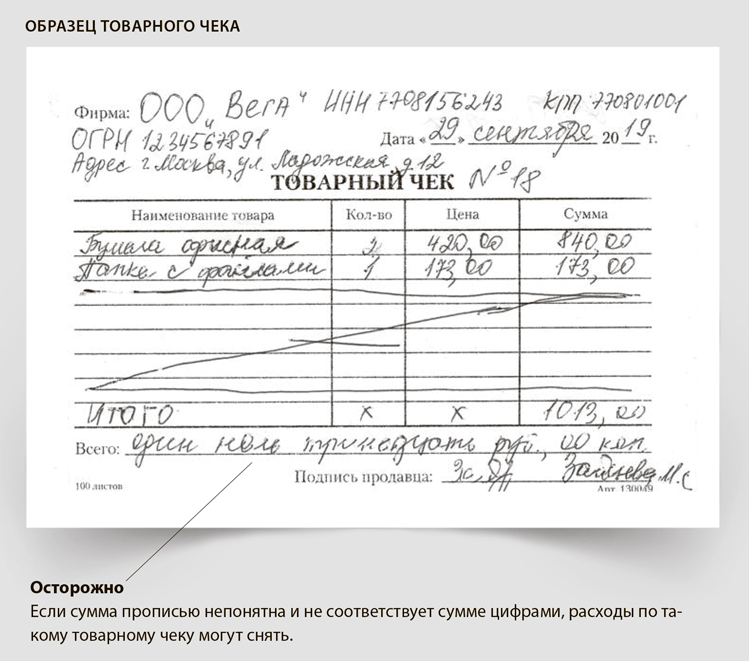

Товарный чек. Товарные чеки часто заполняют на готовых типографских бланках вручную. Поэтому здесь риск ошибиться в одном из реквизитов особенно высокий. Обычно товарные чеки прикладывают к авансовому отчету сотрудники, которым ранее выдали деньги на служебные расходы. Подотчетники не всегда проверяют, как продавец заполнил чек. Не читая, несут его в бухгалтерию. А бухгалтер потом сомневается, можно ли учесть расходы, которые подтверждены таким документом.

Не проблема, если в текст закралась орфографическая ошибка, которая не мешает определить сумму операции. Другое дело, когда сумма прописью непонятна. Например, как на образце. Тогда к чеку нужно обязательно приложить еще один документ с четко выделенным названием и стоимостью приобретенного товара. Например, кассовый чек или другой документ. Иначе на проверке расходы снимут, поскольку невозможно определить, сколько стоит товар, и подтвердить сумму операции (п. 1 ст. 252 НК, п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ).