Когда нужно и когда не нужно пробивать чеки

Рассмотрим несколько практических ситуаций.

Выдача зарплаты в натуральной форме. Если часть зарплаты компания выдает работникам товаром, расчетов в смысле Федерального закона от 22.05.2003 № 54-ФЗ не возникает. Пробивать кассовый чек не надо. Подтверждение оплаты товара будет в расчетном листке сотрудника, который он должен получить при выплате зарплаты (ст. 136 ТК). Это подтверждает письмо ФНС от 14.08.2018 № АС-4-20/15707.

Выдача и возврат подотчетных сумм. И в данном случае ответ отрицательный. При выдаче денег под отчет и возврате сотрудником неизрасходованных сумм онлайн-кассу применять не нужно. Дело в том, что применять онлайнККТ надо при расчетах за товары, работы, услуги. А расчеты — это выплаты, получение денег наличными и в безналичном порядке. Если компания просто выдает или принимает деньги у подотчетников, никаких расчетов не происходит. С этим согласны и в ФНС (п. 3 письма от 10.08.2018 № АС-4-20/15566).

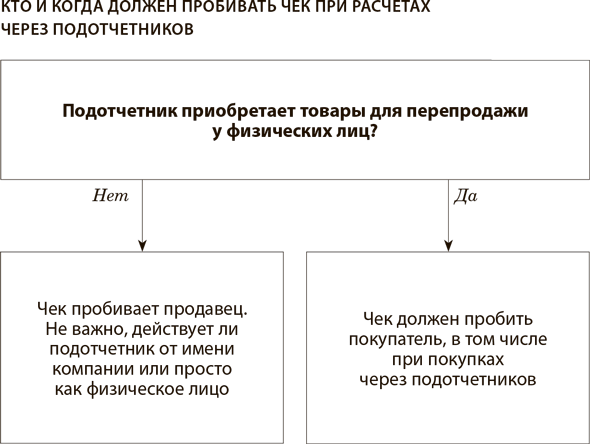

Расчеты через подотчетников. Независимо от того, какие документы на руках у подотчетника, чек пробивает только продавец (посмотрите схему ниже). И в Минфине, и в ФНС подтверждают, что это касается и ситуации, когда подотчетник показал продавцу доверенность и между организациями заключен договор. Об этом — пункт 2 письма ФНС от 10.08.2018 № АС-4-20/15566 и письмо Минфина от 10.08.2018 № 03-01-15/56554. Однако ФНС делает исключение из правила — подотчетник обязан пробить чек, если покупает у физлица товары для перепродажи (письмо от 14.08.2018 № АС-4-20/15707).

Сотрудник приобрел у компании товары. В этом случае пробейте чек. Сотрудник может оплатить приобретенные им товары двумя способами:

— внести деньги в кассу организации или оплатить картой;

— написать заявление об удержании стоимости товаров из его зарплаты.

В первом случае на стоимость товаров, проданных за наличный расчет (или оплаченных платежной картой), выбейте кассовый чек. Этот документ передайте сотруднику.

Во втором случае, если деньги за проданный товар удерживаются из зарплаты сотрудника, также оформите кассовый чек. По общему правилу, если вы удерживаете из зарплаты суммы, связанные с трудовой деятельностью сотрудника, чек не пробивают (письмо ФНС от 14.08.2018 № АС-4-20/15707). К примеру, если удержали из зарплаты неотработанный аванс (ст. 137 ТК). Не нужно пробивать чек и при выдаче части зарплаты в натуральной форме, о чем говорилось ранее. Другое дело, когда компания удерживает из зарплаты сотрудника стоимость приобретенных у компании товаров. Такую операцию считают продажей товара физлицу. В этом случае пробейте и выдайте сотруднику чек (письма ФНС от 14.08.2018 № АС-4-20/15707, Минфина от 30.11.2018 № 03-01-15/86884). Иначе компании грозит штраф — минимум 30 000 руб. (ч. 2 ст. 14.5 КоАП).

Деньги от физлица поступили по ошибке. Чек не пробивайте (письмо ФНС от 12.12.2018 № ЕД-4-20/24113). Деньги, которые пришли на счет по ошибке, к расчетам за товары, работы или услуги не относятся. Поэтому просто верните их обратно, а чек не пробивайте.

Работник возместил стоимость трудовой книжки. Применять ККТ не надо. Так считает Минфин (письмо от 04.12.2018 № 03-01-15/87763). Возмещение работником затрат работодателя на приобретение трудовой книжки к расчетам не относится. Следовательно, по такой операции применять ККТ не надо.

Компания выдает займы сотрудникам и прочим физлицам. При выдаче целевых займов на покупку товаров, работ или услуг компании и ИП были освобождены от ККТ до 1 июля 2019 года. С 1 июля 2019 года нужно будет применять кассы, если вы выдаете заем для оплаты товаров, работ и услуг. Под выдачей займа для оплаты товаров, работ, услуг в целях ККТ понимают предоставление отсрочки или рассрочки по оплате. Ранее пробивать чеки при предоставлении займа не требовалось, это нужно было делать только при погашении займа.

В момент передачи товаров, работ, услуг покупателю с отсрочкой или рассрочкой платежа с 1 июля пробивайте чек. Как формировать чеки при выдаче и погашении займа, ФНС разъяснила в Методических указаниях (письмо ФНС от 04.02.2019 № ЕД-4-20/1812@).

Если работник погашает заем, то отсрочки нет. Применять ККТ надо было уже с 1 июля 2018 года (письмо УФНС по г. Москве от 14.08.2018 № 17-15/176342).

К расчетам сейчас относится погашение займов, которые получены для оплаты товаров, работ или услуг (ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ). Неясность в том, надо ли пробивать чек, если заем нецелевой, то есть нигде в договоре не сказано, для каких целей компания выдала деньги. Человек мог взять взаймы не для того, чтобы купить товары, а чтобы погасить налоги, заплатить штраф или расплатиться по личным долгам. В данном случае пробивать чеки не надо. Точно так же, если вы удерживаете долг по нецелевому займу у физлица из зарплаты, то пробивать кассовый чек не надо. Если по целевому, чек пробейте.