Как платить пособия при прямой выплате

Переход на прямые выплаты означает отказ от зачетного механизма, когда пособия начисляет работодатель, а затем уменьшает на них страховые взносы. При прямых выплатах территориальные органы фонда рассчитывают и перечисляют пособия самостоятельно.

Исключение — выплата больничных за первые три дня болезни. Их рассчитывает и выплачивает компания-работодатель. Кроме того, пособие на погребение и четыре выходных дня по уходу за ребенком-инвалидом оплачивает работодатель, но к зачету не принимает, а возмещает из фонда.

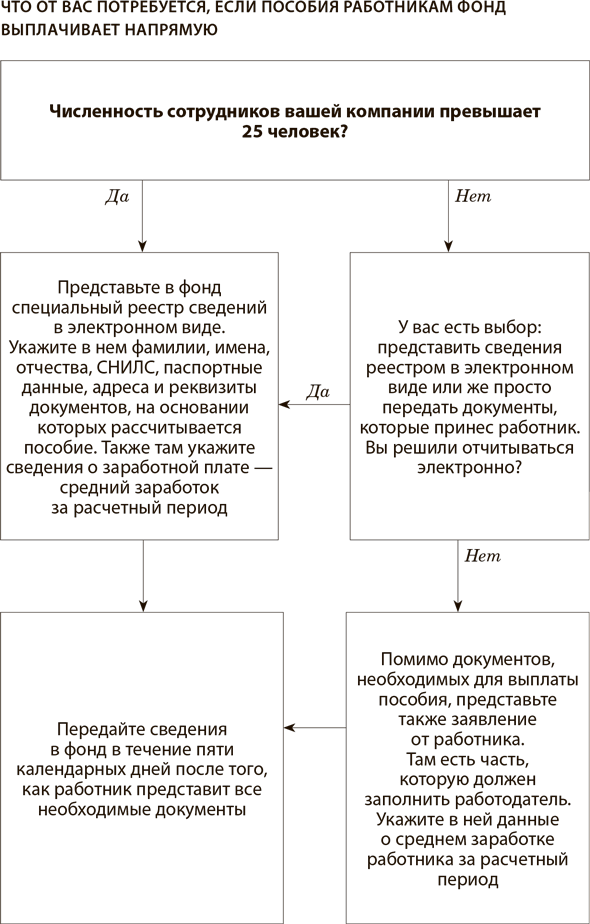

Для остальных выплат действует такой порядок. В фонде выделяют две категории страхователей: крупные, где среднесписочная численность за прошлый год больше 25 человек, и малые со среднесписочной численностью 25 человек и менее. Первые представляют в фонд специальный реестр сведений в электронном виде. Его форма утверждена приказом ФСС от 24.11.2017 № 579. По сути, это таблица сведений о получателях пособий. В ней надо указать их фамилии, имена, отчества, СНИЛС, паспортные данные, адреса и реквизиты документов, на основании которых рассчитывается пособие. Также там нужно указать сведения о заработной плате — средний заработок за расчетный период. Правда, если речь идет о единовременном пособии при рождении ребенка, то тут средний заработок указывать не надо, потому что выплата установлена в фиксированном размере.

Для страхователей, у которых численность сотрудников 25 человек и менее, есть выбор: они могут также представить сведения реестром в электронном виде или же просто передать в отделение фонда документы, которые принес работник. Если они выберут второе, то им нужно будет представить также заявление от работника по форме, утвержденной приказом ФСС от 24.11.2017 № 578. Там есть часть, которую должен заполнить работодатель. В заявлении следует указать данные о среднем заработке работника за расчетный период.

Итак, работник приносит в бухгалтерию необходимые документы — больничный лист, заявление с указанием реквизитов счета для перечисления пособия, если он решил получать выплаты через банк, и т. п. Бухгалтер либо заполняет реестр на основе представленных работником документов, либо пересылает необходимые документы в территориальный орган фонда. Сделать это нужно в течение пяти дней после того, как работник представил всю документацию. Сотрудники территориальных органов ФСС проверяют документы и в течение 10 дней назначают и перечисляют на счет работника положенное ему пособие.

Бухгалтерам пособие рассчитывать не нужно — это должны делать сотрудники фонда на основании представленных данных. Бухгалтеру нужно посчитать только средний заработок, потому что фонд не обладает нужной информацией для этого. Правильность расчета среднего заработка ничем подтверждать не надо — сотрудники фонда при необходимости смогут проконтролировать это на проверках.

Сумма больничного пособия облагается НДФЛ (п. 1 ст. 217 НК). С той части суммы пособия, которую выплачивают за счет средств работодателя, организация как налоговый агент удерживает и перечисляет в бюджет НДФЛ в обычном порядке.

В отношении НДФЛ с суммы больничного пособия за счет средств ФСС работодатель — участник пилотного проекта налоговым агентом не признается, так как он не является источником выплаты дохода. Поскольку эту часть пособия выплачивает отделение ФСС, оно и удерживает НДФЛ с соответствующей суммы. Такие выводы следуют из пункта 1 статьи 226 Налогового кодекса.