Учетной политики нет

Допустим, вы новый главбух компании. Обнаружили, что учетную политику до вас не утверждали. За такое нарушение штрафа нет. Но на проверке налоговики могут запросить у вас приказ об учетной политике или выписку из нее. Безопаснее представить этот документ, так как формировать учетную политику требует законодательство (ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ, ст. 167, 313 НК). Правда, если не представить этот документ, компанию оштрафуют всего на 200 руб. (ст. 126 НК). А директора — максимум на 500 руб. (ст. 15.6 КоАП).

Например, не удивляйтесь, если на камералке расчета по взносам налоговики запросят у вас учетную политику. Такие запросы уже поступали вашим коллегам. Инспекторы требуют раздел учетной политики, где компания расписала, как рассчитывает взносы.

Налоговый кодекс позволяет инспекторам требовать документы на камералках по взносам. Но только в двух случаях: если вы отразили в расчете необлагаемые выплаты или заявили пониженный тариф (п. 8.6 ст. 88 НК). Документы нужны налоговикам, чтобы убедиться, точно ли компания не занижает взносы.

Что касается учетной политики, то даже в ФНС не понимают, зачем проверяющие на местах ее требуют. Ведь специального раздела о взносах в учетной политике у большинства компаний попросту нет. Бухгалтеры составляют отдельную политику для налога на прибыль. Они расписывают, по каким правилам признают доходы, списывают расходы и т. д. Такая политика нужна компании, чтобы избежать путаницы, ведь кодекс предлагает разные варианты учета. Но взносы все компании рассчитывают и платят по одним и тем же правилам. Поэтому в учетной политике писать про расчет взносов не обязательно. Максимум, что может сделать компания, это закрепить в документе формы регистров учета взносов. А в политике для бухучета написать, на каком счете отражает пени и штрафы по взносам.

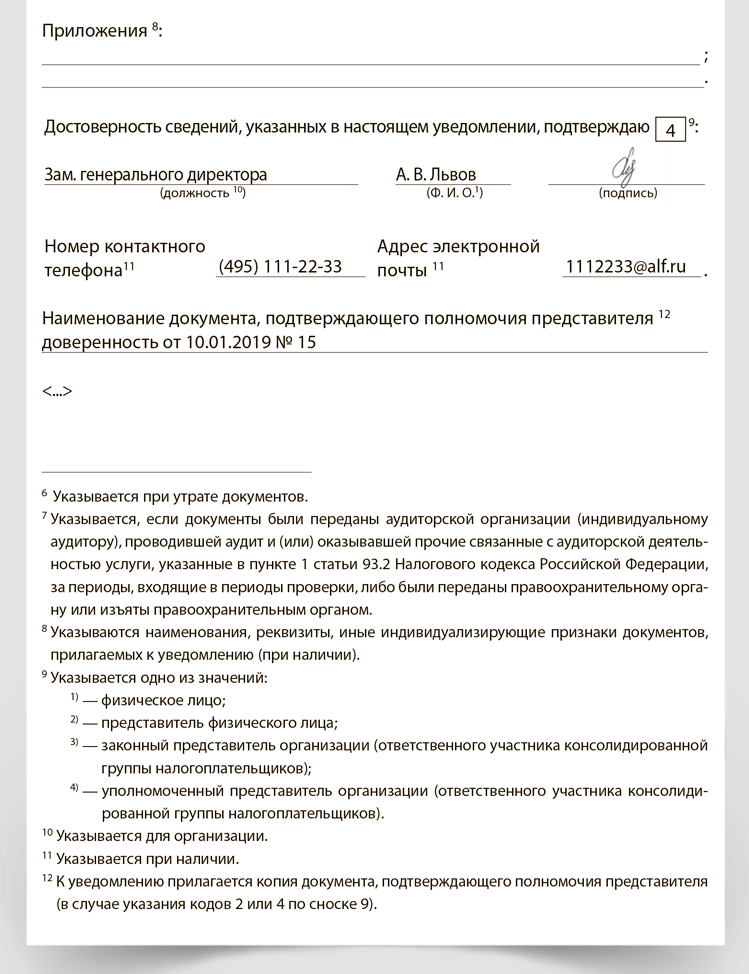

Сделайте выписку из учетной политики, если в ней есть информация о взносах, заверьте у директора и передайте налоговикам в срок из требования. Но не страшно, если в вашей политике про взносы ни слова. В таком случае направьте проверяющим уведомление о том, что не сможете сдать бумаги, так как их нет. Бланк уведомления возьмите из приказа ФНС от 24.04.2019 № ММВ-7-2/204. Крайний срок, чтобы представить такое уведомление, — следующий рабочий день после того, как получили требование (письмо ФНС от 23.06.2017 № ЕД-4-2/12104).

В уведомлении напишите, что в учетной политике компании нет раздела о страховых взносах и разрабатывать его не обязательно. Из-за этого вы и не сможете представить документ. Смотрите образец уведомления. Совсем игнорировать запрос налоговиков опасно. Инспекторы не будут разбираться, почему вы не ответили, а просто оштрафуют компанию на 200 руб. за документ, которого так и не дождались (ст. 126 НК).