Бухгалтерский учет

В пояснениях к бухгалтерской отчетности раскройте информацию обо всех дополнениях и изменениях учетной политики. Если вносите изменения, то в балансе и отчетах о финансовых результатах пересчитайте данные за прошлые периоды, если компания не вправе вести бухучет упрощенно.

Дополнение учетной политики

Информацию о дополнениях в течение года раскройте в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах к промежуточной отчетности. Те новые способы ведения учета, которые применяете с начала года, приведите в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах к годовой бухгалтерской отчетности (п. 24 ПБУ 1/2008).

Дополнения в учетную политику касаются операций, которых у компании раньше не было. Они не влияют на бухгалтерскую отчетность за прошлые периоды. Ничего пересчитывать не нужно.

Изменение учетной политики

В этом случае компания начинает по-новому отражать операции, которые были уже давно. Чтобы обеспечить сопоставимость данных, в ряде случаев нужно пересчитать данные за прошлые периоды. Эта обязанность зависит от того, есть ли у компании право на упрощенный бухучет и можно ли сделать пересчет с достаточной степенью точности. Степень точности бухгалтер определяет на основании собственного профессионального суждения.

У компании нет права вести бухучет упрощенно, и пересчет можно сделать с достаточной точностью. При изменении учетной политики пересчитайте показатели отчетности за прошлые периоды, которые отражены в текущем балансе или отчете о финансовых результатах. Считайте исходя из предположения, что измененный способ применялся с момента возникновения деятельности данного вида. Это ретроспективный пересчет.

В частности, пересчитайте задним числом показатели статьи 84 «Нераспределенная прибыль (непокрытый убыток)», других статей баланса, на которые повлияло изменение, а также смежных статей. Поскольку это приведет к изменению остатков активов и обязательств, информацию о результатах пересчета отразите в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах к отчетности. Это документально обоснует изменения.

Далее внесите изменения в данные бухгалтерской отчетности текущего периода и отразите в них результаты перерасчета показателей предыдущих периодов (п. 21 ПБУ 1/2008). А в бухучете отразите разницу между фактическими данными и результатами перерасчета. Необходимые записи внесите в учет в межотчетном периоде между 31 декабря и 1 января. В итоге они не попадут в заключительное сальдо баланса за отчетный год, но будут включены во вступительное сальдо баланса следующего года. Различия между этими двумя показателями покажут денежную оценку изменений в учетной политике (п. 15, 16 ПБУ 1/2008). Разъяснения на эту тему — в Рекомендациях Минфина от 19.01.2018 № 07-04-09/2694.

Если принимается новый или изменяется существующий нормативно-правовой акт, в нем может быть установлен конкретный период или порядок перерасчета. Тогда перерасчет проводите в установленном этим документом порядке (п. 21 ПБУ 1/2008).

У компании нет права вести бухучет упрощенно, но пересчет нельзя сделать с достаточной точностью. Если перерасчет нельзя сделать с достаточной степенью точности, не проводите его и применяйте измененный способ бухучета перспективно. То есть с начала нового отчетного периода (п. 15 ПБУ 1/2008).

Компании, которые вправе вести бухучет упрощенно. Такие компании вправе не проводить ретроспективный пересчет и все изменения в отчетности отражать перспективно. Это означает, что измененный способ ведения бухучета применяется в отношении фактов хозяйственной деятельности, которые совершились после внесения изменений в учетную политику (п. 15.1 ПБУ 1/2008).

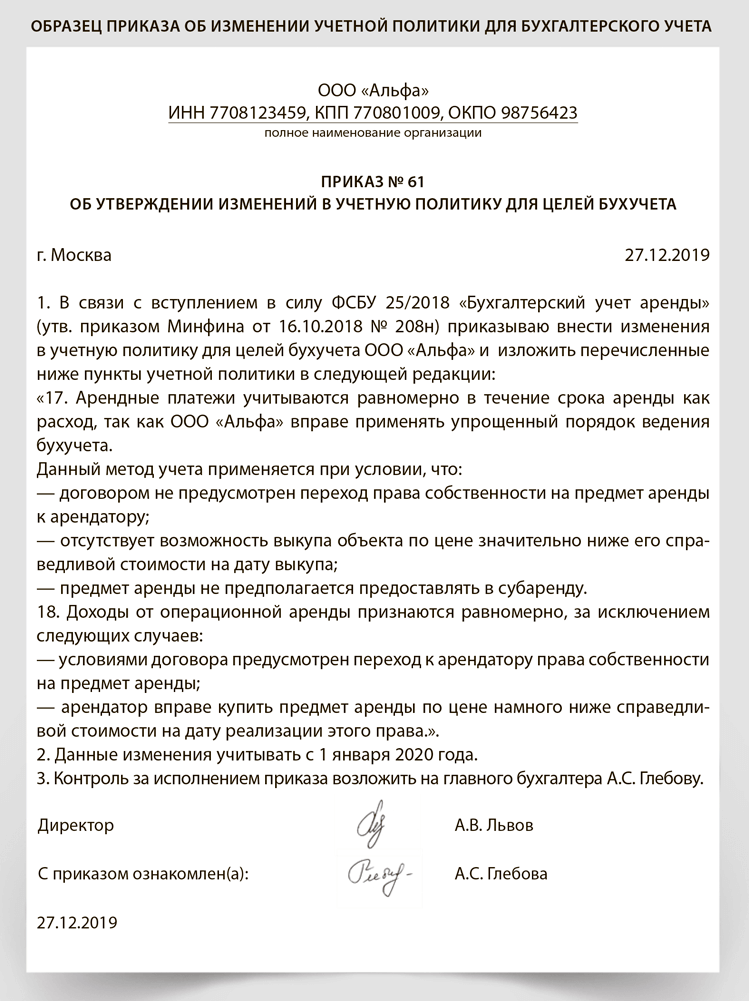

ПРИМЕР 2

ООО «Альфа» внесло следующее изменение в учетную политику на 2020 год: «Списание сумм, накопленных в течение отчетного месяца на счете 16 “Отклонения в стоимости материальных ценностей”, производится в полном объеме на увеличение стоимости израсходованных (отпущенных) материалов, если их удельный вес (в процентах к договорной (учетной) стоимости материалов) не будет превышать 5 процентов».

По данным бухучета на счете 16 «Отклонения в стоимости материальных ценностей» числился остаток:

— на 31 декабря 2019 года — 200 000 руб.;

— 31 декабря 2020 года — 150 000 руб.

Такое изменение учетной политики оказало существенное влияние на финансовый результат деятельности организации. Поэтому последствия изменения учетной политики бухгалтер отразил в бухгалтерской отчетности ретроспективно.

Бухгалтер скорректировал данные балансов следующим образом.

По состоянию на 31 декабря 2018 года:

— показатель строки 1210 «Запасы» уменьшен на 200 000 руб.;

— показатель строки 1370 «Нераспределенная прибыль (непокрытый убыток)» уменьшен на 200 000 руб.

По состоянию на 31 декабря 2019 года:

— показатель строки 1210 «Запасы» уменьшен на 150 000 руб.;

— показатель строки 1370 «Нераспределенная прибыль (непокрытый убыток)» уменьшен на 150 000 руб.

В отчете о финансовых результатах за 2019 год показатель строки 2120 «Себестоимость продаж» за 2019 год уменьшен на 50 000 руб. (200 000 – 150 000). Соответственно, бухгалтер пересчитал показатель по строке 2300 «Прибыль (убыток) до налогообложения» за 2019 год. Показатель строки 2120 «Себестоимость продаж» за 2020 год равен себестоимости продаж, определенной с учетом изменения способа учета отклонений в стоимости материальных ценностей.

Изменения учетной политики раскройте в бухгалтерской отчетности — в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах за отчетный год. Если такое раскрытие по предшествующему периоду или по более ранним отчетным периодам невозможно, также сообщите об этом. Также укажите период, в котором начинается применение изменений.

В частности, раскройте информацию, которая прописана в пункте 21 ПБУ 1/2008:

— причину изменения;

— содержание обновленных или новых пунктов;

— порядок того, как отразили изменения: ретроспективно или перспективно;

— суммы корректировок, которые связаны с изменением, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов;

— сумму корректировки по отчетным периодам, которые предшествуют представленным в бухгалтерской отчетности, в той степени, в которой это возможно.

Изменения учетной политики, которые оказали или способны оказать существенное влияние на финансовое положение компании, ее финансовые результаты или движение денег, покажите в бухгалтерской отчетности обособленно (п. 16 ПБУ 1/2008).