Чтобы не переплатить налоги, заявите льготы по земле и транспорту

Декларации по транспортному и земельному налогам за 2020 год сдавать не нужно. Однако не забудьте заявить о налоговых льготах. С 1 января 2021 года налоговики будут по-новому контролировать исчисление и уплату имущественных налогов организаций. Читайте, как получить льготу и вовремя сообщить проверяющим об имуществе.

Еще по этой теме

Скачайте образец заявления на получение льготы по земельному налогу.

Заполните заявление на льготу

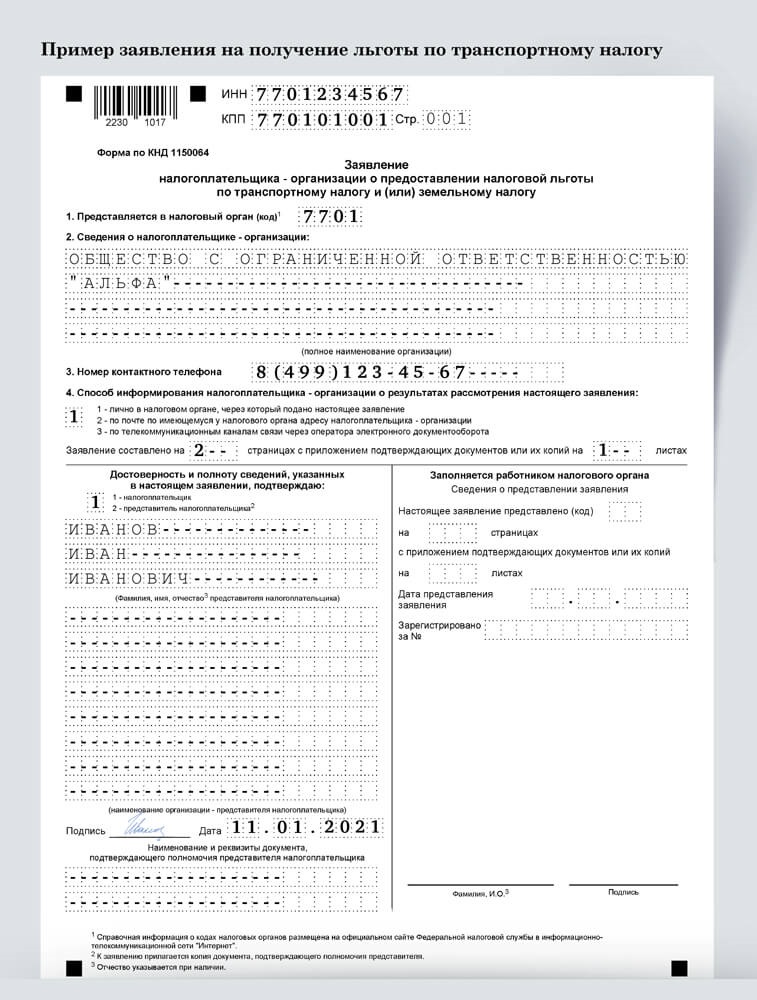

Составьте заявление на льготу по транспортному или земельному налогу. Для этого воспользуйтесь формой заявления из приложения № 1 к приказу ФНС от 25.07.2019 № ММВ-7-21/377. Этим же документом утверждены рекомендации по заполнению заявления. Если заявляете льготу по транспортному налогу, вам понадобятся титульный лист и раздел 5. Для льготы по земельному налогу заполните титульный лист и раздел 6.

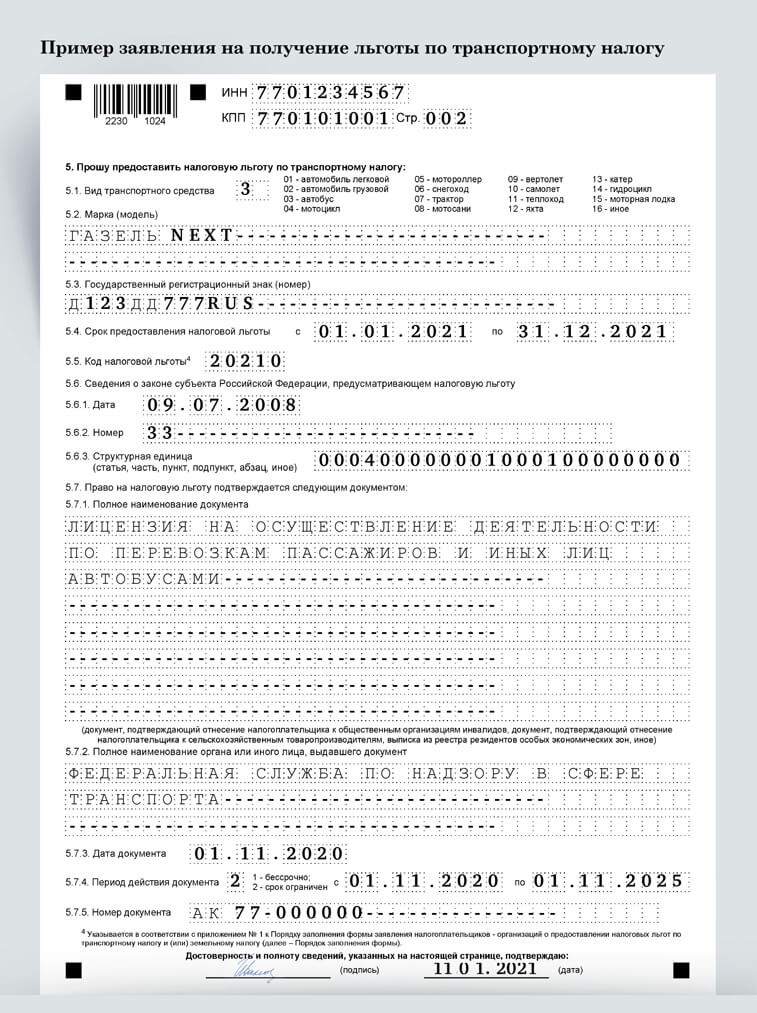

Укажите в заявлении код льготы. Коды налоговых льгот найдете в приложениях № 1 и № 2 к порядку заполнения заявления. Например, код 20210 применяют по льготам, которые установили власти региона по транспортному налогу. В таком случае понадобится указать сведения о законе субъекта в полях 5.6—5.6.3 заявления. Аналогичный код — 3022100 есть и для земельного налога. Сведения о местном законе в таком случае указывайте в полях 6.4—6.4.3 заявления. Как правильно это сделать ниже.

Приготовьте подтверждающие льготу документы. Исчерпывающего перечня документов, подтверждающих правомерность предоставления льгот по транспортному и земельному налогам, нет. Это нам подтвердили и в ФНС. При заполнении полей 5.7 и 6.5, где перечисляете подтверждающие документы, следует исходить из того, что является основанием для предоставления льготы. Например, если пользуетесь льготой для компаний, которые занимаются перевозкой пассажиров автобусами, подойдет лицензия на такой вид деятельности.

Для льготы по земельному налогу указывайте сведения о подтверждающих документах в полях 6.5—6.5.5 заявления. Здесь определите, что является основанием для льготы. Например, статус организации — потребительский кооператив, созданный в целях удовлетворения потребностей граждан в жилье. Такой статус можно подтвердить уставом. Использование земельных участков в деятельности кооператива подтвердите организационно-распорядительными документами.

- Способ информирования

Способ информирования

Выберите, как удобнее получать ответ на заявление.- Доверенность

Доверенность

Укажите реквизиты доверенности, если вы представитель налогоплательщика.

- Закон региона

Закон региона

Укажите дату и номер местногозакона, который предоставляет льготу.- Закон региона

Закон региона

Укажите дату и номер местногозакона, который предоставляет льготу.- Структурные единицы

Структурные единицы

Воспользуйтесь шпаргалкой, чтобы заполнить поле 5.6.3.- Подтверждающий документ

Подтверждающий документ

Укажите реквизиты и полное название документа, который подтверждает льготу.

Дождитесь сообщения от налоговиков об исчисленных налогах

Важная деталь

Уточняйте информацию о подтверждающих льготу документах в своей налоговой инспекции.

Налоговики проинформируют вас об исчисленных транспортном и земельном налогах на основании данных, которые у них есть (п. 5 ст. 363 НК). Проверяющие должны направить сообщение в течение 10 рабочих дней с момента составления, но не позднее шести месяцев с момента крайнего срока уплаты налога (подп. 1 п. 4 ст. 363 НК). Для налогов за 2020 год крайний срок уплаты — 1 марта 2021 года. Но это не снимает с компании обязанности самостоятельно рассчитывать и платить налог и авансовые платежи. Поэтому продолжайте делать это, как и ранее. Сообщение от налоговиков лишь содержит информацию об объекте и сумме налога по имеющимся у инспекции данным.

Сообщение вам направят по форме из приложения № 1 к приказу ФНС от 05.07.2019 № ММВ-7-21/337. Получите сообщение по ТКС, через личный кабинет, по почте или лично (письма ФНС от 16.01.2020 № БС-4-21/453, от 13.08.2019 № АС-4-21/16019). Если используете льготу и налог равен нулю, то пустое сообщение налоговики отправлять не будут (п. 5 приказа ФНС от 05.07.2019 № ММВ-7-21/337).

Сверьте данные сообщения об исчисленных налогах с суммой, которую вы рассчитали и уплатили самостоятельно. Если заплатили лишний налог, переплату можно вернуть (ст. 78 НК). Перечислили в бюджет недостаточно — придется доплатить с пенями за просрочку. Если вы считаете, что налоговики ошиблись в сообщении, — подайте пояснения. Представьте пояснения и документы, которые подтверждают ваши доводы, в течение 10 рабочих дней с того дня, когда получили сообщение (п. 6 ст. 6.1, подп. 1 п. 4, п. 6 ст. 363 НК).

Налоговики обязаны рассмотреть ваши пояснения, даже если вы нарушили срок подачи (письмо ФНС от 13.08.2019 № АС-4-21/16019). Вам ответят в течение месяца с даты получения пояснений. Срок рассмотрения пояснений могут продлить еще на месяц. Если проверяющие признают свою ошибку, то направят уточненное сообщение. Если ошибок не обнаружат — выставят требование об уплате налога (п. 7 ст. 363 НК).

Шпаргалка

Будьте внимательны, когда заполняете поле «Структурная единица»

В поле 5.6.3 нужно заполнить структурные единицы — статью, часть, пункт, подпункт, абзац или другие элементы закона субъекта, который предусматривает льготу. Для каждой структурной единицы предусмотрено четыре знакоместа. Заполняйте поле слева направо. Если реквизит имеет меньше четырех знаков, свободные знакоместа слева от значения заполняйте нулями. Допустим, занимаетесь пассажирскими перевозками общественным транспортом в Москве (льгота для таких компаний предусмотрена подп. 1 п. 1 ст. 4 Закона Москвы от 09.07.2008 № 33). Значит, поле 5.6.3 заполните так: 000400000001000100000000. Аналогичным образом заполняйте поле 6.4.3 для льготы по земельному налогу (подп. 6 п. 19, подп. 4 п. 20 приложения № 2 к приказу ФНС от 25.07.2019 № ММВ-7-21/377).

Важная деталь

Подавайте сообщение о наличии транспорта и земельных участков у организации до 31 декабря 2021 года.

Сообщите об имуществе, если не получили письмо от налоговиков

До 1 сентября 2021 года налоговики направят сообщение об исчисленных налогах за 2020 год. Если не получите его до 1 сентября 2021 года, направьте сообщение о наличии транспорта и земельных участков у организации. Сделать это нужно до 31 декабря 2021 года (п. 2.2 ст. 23 НК). Заполните сообщение по форме из приложения № 1 к приказу ФНС от 25.02.2020 № ЕД-7-21/124. Формат электронной формы сообщения указан в приложении № 2 к приказу. В приложении № 3 найдете порядок заполнения сообщения. Инспекция рассмотрит ваше сообщение и уведомит о результатах (письмо ФНС от 30.11.2020 № БС-4-21/19653).

На заметку

На сколько оштрафуют тех, кто промолчит о неисчисленном налоге

Если не представите или представите не вовремя сообщение о наличии транспорта или земли, налоговики вас оштрафуют (п. 3 ст. 129.1, п. 2.2 ст. 23 НК). Штраф составит 20 процентов от неуплаченной суммы налога. Раньше за непредставление сообщений о наличии недвижимости и транспорта штрафовали только физлиц (п. 3 ст. 129.1, п. 2.1 ст. 23 НК).