Какой теперь должна быть карточка по НДФЛ

Карточки по НДФЛ с этого года ведите с учетом изменений. Читайте в статье про новые коды доходов и вычетов, как повлияла на налоговый регистр прогрессивная ставка НДФЛ и что проверить в форме карточки, когда обновите программу.

Осторожно

Если не вести регистр по НДФЛ, компании грозит штраф 10 000 руб.(ст. 120 НК).

Изменения в кодах доходов и вычетов

Подготовьтесь к тому, что в ближайшее время увидите в учетной программе новые коды доходов и вычетов по НДФЛ, а некоторые действующие коды отменят или скорректируют. ФНС подготовила проект изменений к приложениям 1 и 2 к приказу от 10.09.2015 № ММВ-7-11/387. Применять новые коды при составлении 2-НДФЛ за 2020 год не нужно. Но нам подтвердили, что проект планируют принять в I квартале, поэтому будьте готовы применять новые коды при выплате доходов за 2021 год. Что изменилось, смотрите в таблице.

Что поменяется в кодах доходов и вычетов по НДФЛ

| Код дохода | Код вычета | Описание |

|---|---|---|

| Отменяют | ||

| 1400 | Доходы от аренды или другого использования имущества, кроме транспортных средств, средств связи и компьютерных сетей | |

| 2400 | Доходы от аренды или другого использования транспортных средств, трубопроводов, ЛЭП, линий оптико-волоконной и беспроводной связи, иных средств связи, включая компьютерные сети | |

| Добавляют новые | ||

| 1401 | Доходы от аренды или другого использования жилой недвижимости | |

| 1402 | Доходы от аренды или другого использования имущества, кроме жилой недвижимости | |

| 1500 | Доходы по договорам купли-продажи или мены ценных бумаг, которые облагаются НДФЛ по абзацу 3 пункта 1 статьи 226 НК | |

| 2004 | Выплаты за классное руководство педагогам государственных и муниципальных общеобразовательных организаций за счет федерального бюджета | |

| 2017 | Суточные больше 700 руб. за день командировки по России и больше 2500 руб. за день командировки за границу | |

| 2763 | Матпомощь, которую оказывает образовательная организация студентам, курсантам, аспирантам, адъюнктам, ординаторам и ассистентам-стажерам | |

| 3011 | Выигрыши от участия в лотерее | |

| 260 | Расходы на приобретение и хранение ценных бумаг (абз. 4 п. 1 ст. 226 НК) | |

| 280 | Сумма ставки или интерактивной ставки, которая уменьшает сумму выигрыша от участия в азартной игре в букмекерской конторе и тотализаторе (п. 1 ст. 214 НК) | |

| 511 | Вычеты из суммы доходов в виде выигрышей, полученных участниками азартных игр и участниками лотерей | |

| 512 | Вычеты из сумм матпомощи, которую оказывает образовательная организация студентам, курсантам, аспирантам, адъюнктам, ординаторам и ассистентам-стажерам | |

| Меняют описание | ||

| 2611 | Суммы прекращенных обязательств по уплате безнадежной задолженности, кроме указанных в пункте 62.1 статьи 217 НК | |

| 3010 | Доходы в виде выигрышей, полученных от участия в азартных играх, проводимых в букмекерской конторе и тотализаторе | |

| 2790 | Сумма помощи и стоимость подарков для некоторых категорий физлиц, добавили «тружениками тыла Великой Отечественной войны» | |

| 507 | Вычеты с суммы помощи и стоимости подарков для некоторых категорий физлиц, добавили «тружениками тыла Великой Отечественной войны» | |

Что обязательно должно быть в карточке по НДФЛ

Ведите регистры по НДФЛ, если выплачиваете доходы физлицам. Утвержденного образца регистра нет, поэтому разработайте форму самостоятельно. За основу можно взять старую форму 1-НДФЛ.

Включите в регистр такие сведения (абз. 2 п. 1 ст. 230 НК):

— данные налогового агента: наименование, ИНН, КПП;

— персональные данные гражданина, которому выплачиваете доход, в том числе ИНН, если есть;

— виды доходов по кодам;

— виды предоставленных вычетов по кодам;

— суммы доходов;

— налоговый статус гражданина;

— даты фактического получения дохода, выплаты дохода, удержания налога, когда налог нужно перечислить в бюджет;

— дату и номер платежного поручения на перечисление НДФЛ в бюджет.

Доходы, которые не облагаются НДФЛ, в регистре отражать не нужно. Например, пенсии, компенсационные выплаты. Кроме того, можно не отражать доходы, которые выплатили гражданам при покупке у них имущества, за исключением ценных бумаг, и имущественных прав и предпринимателям, так как НДФЛ с полученных доходов они рассчитывают и платят в бюджет самостоятельно (абз. 1 п. 1 ст. 230, п. 2 ст. 226, ст. 227, 228 НК, письма Минфина от 22.01.2020 № 03-04-06/3421, от 01.08.2019 № 03-04-05/58030, от 01.02.2011 № 03-04-06/3-14, от 27.02.2013 № 03-04-06/5607).

Регистр рассчитан на один календарный год. Его можно вести на бумаге или в электронном виде. Заводить его нужно при первом же начислении и выплате доходов человеку. Даты выплаты доходов в регистре указывайте в соответствии со статьей 223 НК.

Важные цифры

|

5 000 000 ₽ | когда доходы нарастающим итогом с начала года достигнут этой отметки, НДФЛ считайте по ставке 15 процентов. |

Важная деталь

Если не представить регистры по требованию инспекции, могут оштрафовать на 200 руб. за каждый документ (ст. 126 НК).

Что поменяется в регистре НДФЛ из-за прогрессивной ставки 15 процентов

Если доходы, которые выплачиваете физлицам, могут превысить сумму 5 млн руб., зайдите в учетную систему и проверьте, что карточка НДФЛ формируется правильно. В момент, когда доходы работника нарастающим итогом с начала года достигнут лимита, программа должна будет рассчитать налог по ставке 15 процентов. Из-за особенностей переходного периода (2021 и 2022 гг.) проверьте, что ограничение 5 млн руб. при расчете налога программа применяет по каждой налоговой базе отдельно. То есть даже если общий доход сотрудника больше 5 000 000 руб., но по каждому из видов налоговых баз в отдельности не превышает этот лимит, по повышенной ставке НДФЛ считаться не должен (п. 3 ст. 2 Федерального закона от 23.11.2020 № 372-ФЗ). При этом программа должна предложить зарегистрировать налог с дохода, который превышает 5 млн руб., отдельно, поскольку его нужно отражать в регистре налогового учета по НДФЛ, уплачивать на отдельный КБК и выделять в отчетности обособленно. В регистре НДФЛ отражайте и учитывайте только те доходы для расчета повышенного налога, которые выплатили сами. Учитывать доходы, которые «физик» получил от других компаний, не нужно.

Также проверьте в настройках программы, что платежка на НДФЛ по повышенной ставке формируется с новым КБК 182 1 01 02080 01 1000 110 (приказ Минфина от 12.10.2020 № 236н).

Важные цифры

|

350 000 ₽ | не предоставляйте сотруднику детские вычеты по НДФЛ, когда доходы нарастающим итогом с начала года достигнут этой отметки. |

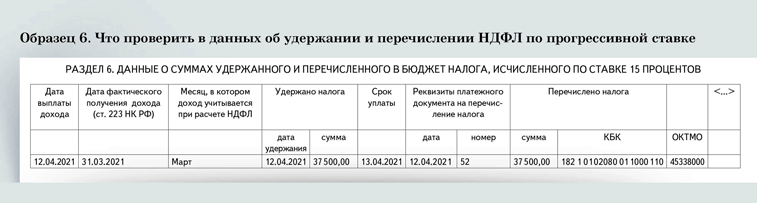

Как отразить в регистре НДФЛ налог по повышенной ставке

Если будете считать НДФЛ по прогрессивной ставке, отразите доходы и расчет в отдельных разделах регистра 4, 5 и 6. Как, рассмотрим на примере.

Пример. Как в карточке НДФЛ отразить расчет налога по прогрессивной ставке

Шпаргалка

Откуда брать справочную информацию для регистра по НДФЛ

| Коды видов документов, удостоверяющих личность физлица — получателя доходов берите из приложения 2 к Порядку, утвержденному приказом ФНС от 28.08.2020 № ЕД-7-11/615. | Код страны постоянного проживания для нерезидентов смотрите в Общероссийском классификаторе стран мира (утв. постановлением Госстандарта от 14.12.2001 № 529-ст). Для резидентов ставьте код России — 643. | Коды доходов физических лиц и коды вычетов по НДФЛ есть в приложениях 1 «Коды доходов» и 2 «Коды вычетов» к приказу ФНС от 10.09.2015 № ММВ-7-11/387. |

- Отдельная таблица

Отдельная таблица

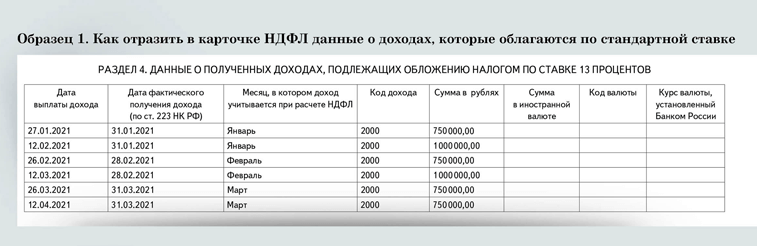

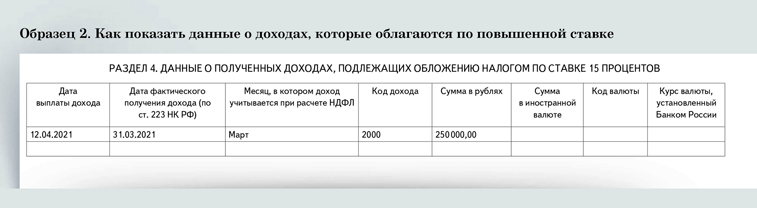

Доходы по разным ставкам отражайте в разных таблицах регистра.- Зарплата в пределах лимита

Зарплата в пределах лимита

На этом листе покажите только часть зарплаты, которая не превышает 5 млн руб.

- Код дохода

Код дохода

Коды доходов берите из приложения 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387.- Сумма превышения

Сумма превышения

В отдельном разделе 4 покажите часть зарплаты, которая облагается по повышенной ставке 15 процентов.

- Отдельная таблица

Отдельная таблица

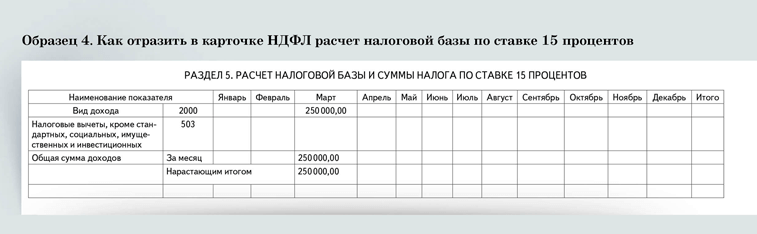

В регистре для каждой ставки НДФЛ составьте отдельные таблицы расчета налоговой базы.- Лимит дохода

Лимит дохода

Когда выплаты нарастающим итогом с начала года достигнут 5 млн руб., перестаньте отражать их в таблице по ставке 13 процентов по соответствующему коду дохода.

- Код вычета

Код вычета

Коды вычетов берите из приложения 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387.- Сумма дохода

Сумма дохода

В расчете показывайте только доходы с момента, когда они нарастающим итогом превысили 5 млн руб. До этого месяца ячейки оставляйте пустыми.

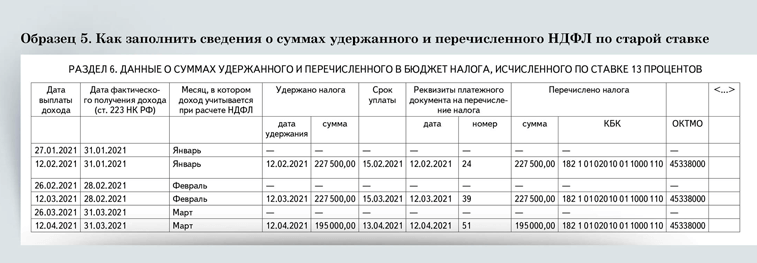

- Отдельная таблица

Отдельная таблица

Для каждой ставки НДФЛ составьте отдельные таблицы по удержанию и перечислению налога.- КБК

КБК

НДФЛ по ставке 13 процентов перечисляйте на обычный КБК.

- Сумма налога

Сумма налога

Проверьте, что программа действительно рассчитала НДФЛ с суммы превышения лимита по ставке 15 процентов.- КБК

КБК

НДФЛ по прогрессивной ставке 15 процентов перечисляйте на специальный КБК.

за правильный ответ