Незарегистрированное обособленное подразделение

Проверьте, не нужно ли регистрировать обособленное подразделение, если арендуете помещение за пределами территории компании. Претензии инспекторов могут быть, даже если это крошечная переговорка. За то, что не зарегистрируете допофис, налоговики вправе оштрафовать компанию.

На сколько оштрафуют компанию за незарегистрированную обособку. Получается, что у налоговиков остается только такое основание для штрафа, если найдут незарегистрированное обособленное подразделение. Компания не представила сведения, которые необходимы для налогового контроля. Значит, оштрафовать ее можно только на 200 руб. (п. 1 ст. 126 НК). Кроме того, штраф до 500 руб. грозит и руководителю компании (п. 1 ст. 15.6 КоАП).

Если налоговики обнаружат, что у вас есть обособленное подразделение, которое не поставили на учет, то вправе оштрафовать компанию на 200 руб. (п. 1 ст. 126 НК). Почему так мало? Потому что за работу без регистрации штрафуют сразу на 10 процентов от выручки и минимум на 40 000 руб. (ст. 116 НК).

Осторожно

Компанию, которая не сообщила налоговикам о создании обособки, оштрафуют. Пока на 200 руб., но сумма может вырасти.

Дело в том, что такой штраф предусмотрен, только если не зарегистрировали саму организацию. Про обособленные подразделения в этой статье ничего нет, поэтому и штрафовать по такому основанию нельзя. Об этом налоговики писали в обзоре судебной практики, который разослали во все инспекции (письмо ФНС от 29.06.2017 № СА-4-7/12540). Проверяющие обязаны применять его в работе.

Но это не единственный штраф, который грозит компании, не заявившей налоговикам о своих обособках. Ведь допофис должен еще и отчитываться по налогам. А если обособленное подразделение не регистрировали, то и отчеты не сдавали. Поэтому налоговые инспекторы вправе оштрафовать компанию за непредставление как минимум декларации по налогу на прибыль и расчетов 6-НДФЛ. Если в собственности есть автомобили — то и по транспортному налогу. Размер штрафа — 5 процентов от недоплаченной суммы по декларации за каждый месяц просрочки, но не менее 1000 руб. (ст. 119 НК).

Когда нужно регистрировать обособленное подразделение. Регистрировать допофис нужно в том случае, если он территориально обособлен от головной организации и в нем создали рабочие места на срок больше месяца (ст. 11 НК). Причем не важно, сколько рабочих мест создали. Налоговики потребуют зарегистрировать обособку, даже если это склад, в котором сидит один охранник (абз. 2 п. 1 ст. 83 НК).

Поставить на учет обособленное подразделение нужно даже в том случае, когда сотрудники приезжают туда время от времени. Вот пример. Компания сняла переговорную комнату в другом городе. Сотрудники периодически собираются там для деловых встреч. Налоговики заявили: не имеет значения, как часто работники посещают арендованное помещение. Главное, что переговорная комната территориально обособлена от головного офиса и арендована более чем на месяц. Значит, есть все условия, чтобы признать помещение обособленным подразделением компании. Придется зарегистрировать допофис. С этим согласен и Минфин (письмо от 10.04.2018 № 03-02-07/1/23401).

Важная деталь

Регистрировать обособленное подразделение надо даже в том случае, если сотрудники бывают в нем время от времени.

А вот квартиру, которую сняли в другом городе для проживания сотрудников, регистрировать как обособку не надо. Срок аренды значения не имеет. Допофиса не возникает, даже если сотрудники часто ездят в этот город и квартиру сняли на длительный срок. Ведь они используют ее для проживания, а не для работы (п. 2 ст. 288 ГК). Значит, не возникает рабочих мест, а это обязательное условие для обособленного подразделения. Чтобы исключить претензии налоговиков, попросите собственника приложить к договору аренды выписку из ЕГРН. В ней будет стоять отметка, что помещение — жилое.

На заметку

Спросите налоговиков, если не уверены, нужно ли регистрировать обособку.

Не уверены, нужно ли регистрировать обособленное подразделение? Вы вправе обратиться за разъяснениями к налоговикам. Они сами рекомендуют поступать именно так (письмо ФНС от 07.03.2018 № ГД-4-14/4534). Составьте для проверяющих письменный запрос.

Опишите ситуацию, приложите копии документов, к примеру договоров аренды, подряда. Направьте запрос в инспекцию, где стоите на учете (п. 9 ст. 83 НК). Официальные разъяснения проверяющих помогут в будущем избежать претензий и штрафов.

Как зарегистрировать допофис. Порядок регистрации допофиса зависит от того, прописан ли он в учредительных документах компании или нет. Если да, то это может быть филиал или представительство. В таком случае подайте налоговикам заявление по форме № Р13001 (утв. приказом ФНС от 25.01.2012 № ММВ-7-6/25). Сделать это нужно в течение трех рабочих дней с даты, когда приняли решение о создании филиала (п. 5 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ). Зарегистрируют допофис налоговики в течение пяти дней с даты заявления.

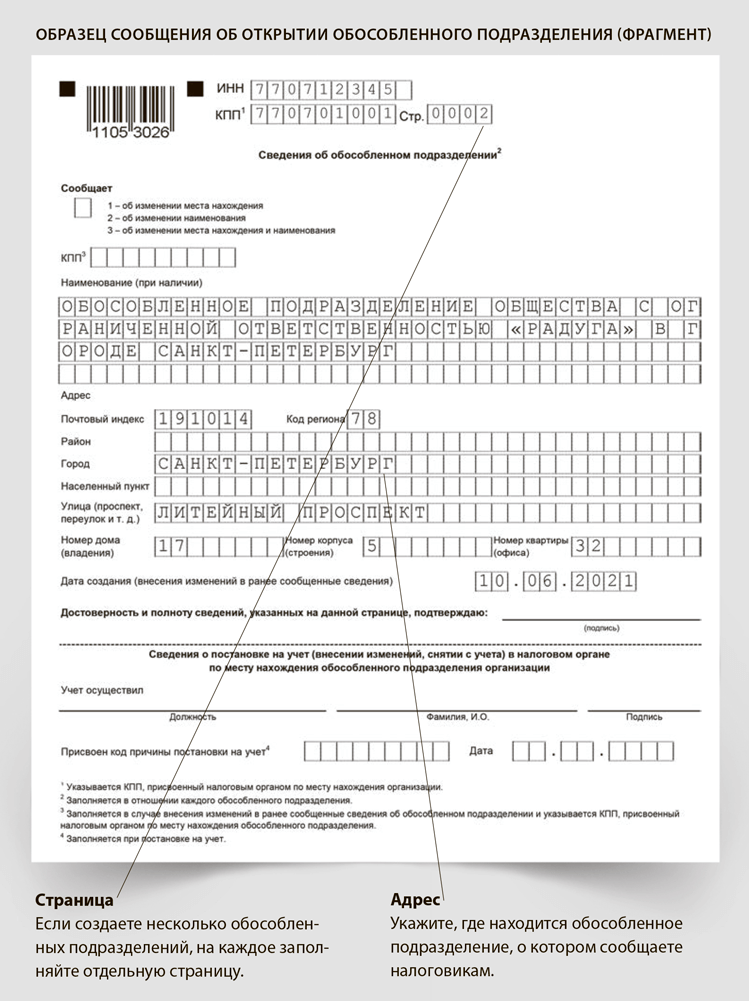

Если же обособленное подразделение в уставе не прописано, то достаточно подать в налоговую инспекцию по местонахождению организации форму № С-09-3-1 (утв. приказом ФНС от 09.06.2011 № ММВ-7-6/362). Образец ниже. Сделать это нужно в течение одного месяца со дня, когда дополнительный офис начал вести деятельность (подп. 3 п. 2 ст. 23 НК).

Если нарушите срок, то получите такой же штраф, как и за нерегистрацию допофиса. Дополнительные документы к заявлению прикладывать не нужно (письмо ФНС от 30.10.2018 № ГД-4-14/21195).

Осторожно

Зарегистрировать обособку, которой нет в уставе, нужно в течение месяца с даты, когда начали в ней деятельность. Иначе — штраф.

Обособленное подразделение инспекторы поставят на учет в течение пяти рабочих дней со дня, когда получат необходимые документы (абз. 2 п. 2 ст. 84 НК). По итогам сформируют уведомление о постановке на учет и отправят компании в течение пяти дней (п. 5.1 ст. 84 НК).