Как теперь сверяться с инспекцией по налогам и взносам

- 1Подавайте заявление на сверку электронно или на бумаге

- Из-за чего откажут в приеме

- 2Бумажное заявление заполняйте по образцу

- Как выбрать период сверки

- 3Дождитесь акта сверки

- Когда заявление придется написать повторно

- 4Получили акт с расхождениями

- Как действовать, если не согласны

Воспользуйтесь образцом заявления на сверку по налогам и советами по заполнению, чтобы налоговики приняли его с первого раза. Читайте инструкцию, как свериться с налоговой, а также заполнить и оспорить акт сверки.

Подайте заявление

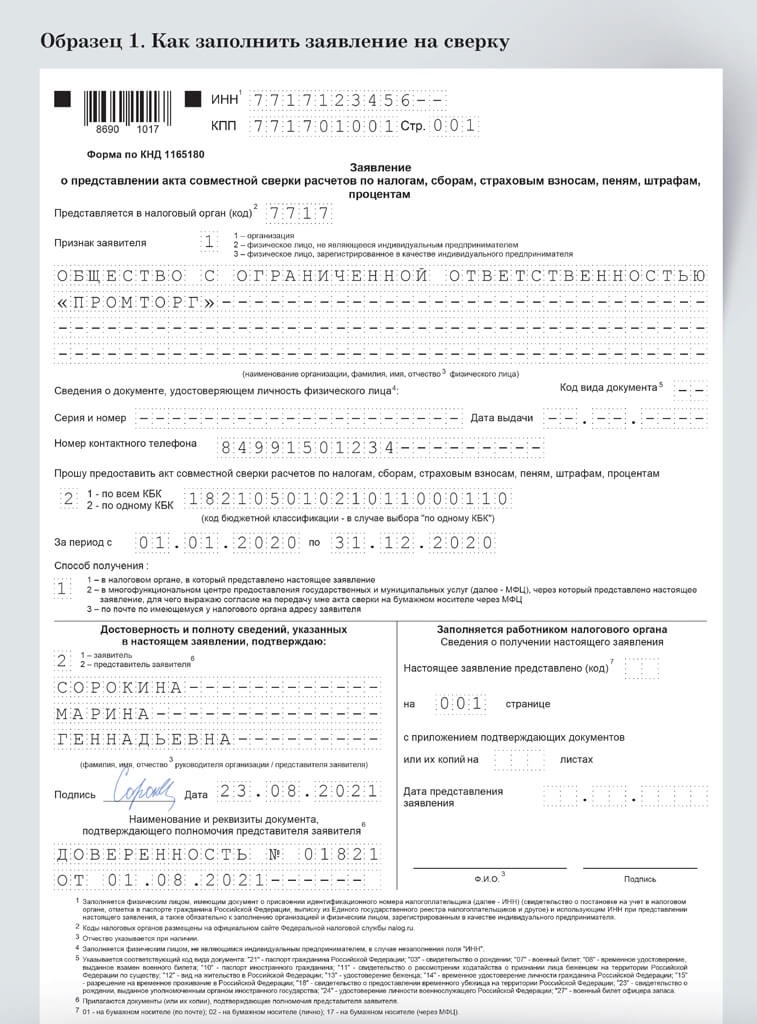

Вариант 1. На бумаге. Заполните заявление на сверку по форме, рекомендуемой ФНС (приложение № 1 к письму от 28.10.2020 № АБ-419/17644). Учтите, что из-за отсутствия отдельных реквизитов заявление не примут. Например, если не укажете КПП организации. Все виды таких ошибок смотрите в шпаргалке ниже.

Заявление также не примут, если руководитель, представитель компании или ИП его не подпишет. Если подаете заявление по доверенности, приложите ее к заявлению (п. 6 временного порядка, утв. письмом ФНС от 09.03.2021 № АБ-4-19/2990). Заполняйте заявление по образцу 1, чтобы не ошибиться.

- КБК

КБК

Если укажете КБК, по которому не обязаны платить налог, в сверке откажут.- Период сверки

Период сверки

Если не написать период сверки, ее проведут с начала текущего года до даты регистрации заявления.- Дата окончания сверки

Дата окончания сверки

Налоговики не делают сверку за период позже даты заявления.

Важная деталь

Ежеквартальную сверку с крупнейшими налогоплательщиками отменили. С 9 марта они сверяются по общим правилам (п. 2 временного порядка из письма ФНС от 09.03.2021 № АБ-4-19/2990).

Бумажное заявление подавайте лично, направляйте по почте или через МФЦ. Если решите подать запрос в МФЦ, сначала уточните на сайте «Мои документы», какие отделения оказывают услуги организациям и предпринимателям. К примеру, для Москвы это специальный сайт (md.mos.ru). Информацию о центрах, в которых можно запросить акт сверки, найдете в каталоге услуг в разделе «Услуги юридическим лицам».

Вариант 2. Электронно. Заявление можно подать и в электронном виде с усиленной квалифицированной подписью. В таком случае это будет запрос по форме приложения № 1 к методическим рекомендациям из приказа ФНС от 13.06.2013 № ММВ-7-6/196. Можете направить его по ТКС или через личный кабинет (lkul.nalog.ru, lkip2.nalog.ru).

Чтобы направить запрос через 1С, в окне «1С-Отчетность» выберите «Сверки». Затем нажмите «Запросить сверку» и выберите «Акт сверки расчетов». Для отправки через личный кабинет налогоплательщика с ЭЦП выберите «Акт совместной сверки расчетов» в разделе «Запросить справки и другие документы».

Налоговики обязаны сообщить, по какой причине не принимают заявление. С этой точки зрения подавать заявление удобнее лично в ИФНС. В таком случае инспектор сразу посмотрит его и сообщит о причинах отказа. Если отправите заявление по почте, ТКС, через МФЦ или личный кабинет налогоплательщика, в случае отказа вам направят уведомление. Срок — не позднее пяти рабочих дней с даты получения заявления (п. 7 временного порядка).

предшествующие текущему, — максимальный период, по которому проведут сверку. Годы возьмут календарные

Получите акт сверки

Инспектор сформирует акт сверки не позднее пяти рабочих дней с даты регистрации бумажного заявления. На следующий рабочий день его обязаны вручить тем способом, который вы указали в заявлении. Если забудете паспорт или доверенность либо укажете способ получения «лично», но не явитесь за актом в течение пяти рабочих дней с даты вручения, инспектор направит его по почте (подп. 11 п. 1 ст. 32, п. 15—18 временного порядка).

Если вы направили электронный запрос, акт сверки направят быстрее — не позднее трех рабочих дней. Но актом вас лишь проинформируют о состоянии расчетов с бюджетом. Вы не сможете его заполнить, указать расхождения и вернуть налоговикам. Для этого придется подавать заявление заново и уже на бумаге (п. 20 временного порядка, п. 2.22 Методических рекомендаций, утв. приказом ФНС от 13.06.2013 № ММВ-7-6/196).

На практике налоговики обсуждают и исправляют разногласия и без бумажного заявления. Например, по телефону или при личном посещении. Но чтобы обезопасить себя, старайтесь дублировать заявление на бумаге. Это избавит вас от споров с инспекторами в случае неудачной сверки.

Когда получите акт сверки по бумажному заявлению, сравните данные налоговиков со своими. Сначала инспектор заполнит только первый раздел акта. В нем отражают краткую информацию о сальдо по налогу, пеням, штрафам и процентам. Если все сошлось или вы признаете ошибку, подпишите акт с пометкой «Без разногласий», поставьте дату подписи и верните его в инспекцию. Себе оставьте второй экземпляр. Что делать, если не согласны с проверяющими, читайте ниже.

Сообщите о расхождениях

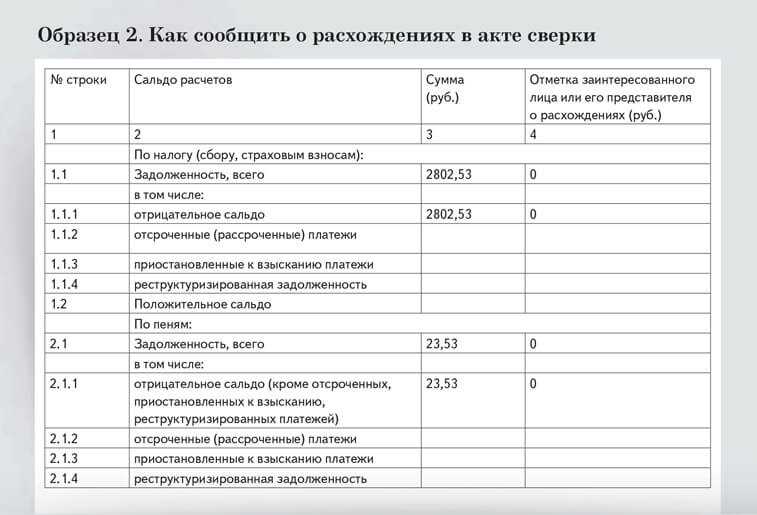

Если обнаружите в разделе 1 акта сверки несоответствия, заполняйте графу 4 по каждой сумме, которая отличается от ваших данных. В поле «Согласовано» поставьте отметку «С разногласиями». Подпишите и отправьте один экземпляр акта налоговикам.

Допустим, налоговики указали в акте сверки недоимку в размере 2802,53 руб. Но по вашим данным эта сумма перечислена в бюджет, что подтверждает платежка. В таком случае заполняйте акт, как на образце 2.

- Графа 3 раздела 1

Графа 3 раздела 1

Налоговики проставят суммы исходя из имеющихся у них данных.- Графа 4 раздела 1

Графа 4 раздела 1

Укажите свою сумму, если не согласны с налоговиками. Если согласны, продублируйте их вариант.

Четких сроков проведения сверки временный порядок не устанавливает. До 9 марта 2021 года срок сверки составлял 10 рабочих дней с даты регистрации заявления, если акт без разногласий. Если с разногласиями — 15 рабочих дней (письмо ФНС от 16.04.2020 № АБ-4-19/6371). Сейчас, даже если вы направите раздел 1 позже 10 или 15 рабочих дней с даты регистрации заявления, налоговики будут обязаны его проверить. У инспектора есть до 30 календарных дней, чтобы рассмотреть разногласия и ваши документы (п. 14 временного порядка).

Если раздел 1 с разногласиями, вам пришлют раздел 2 акта сверки — он более подробный (п. 12, 14 временного порядка). Сравните данные раздела 2 со своими. Если разногласия устранены, подписывайте акт с отметкой «Без разногласий» и отправляйте налоговикам. Если нет, укажите это в конце раздела 2.

Графы 3, 4 и 5 раздела 2 не заполняйте — их заполнят налоговики. Вместо этого заполните графу «Предложения заинтересованного лица или его представителя». Например, уточнить платеж или перенести оплату на другое ОКТМО. Ниже укажите, устранены расхождения или нет. Если пояснений и предложений много, напишите отдельное письмо. Приложите его, а также подтверждающие документы к подписанному с разногласиями акту сверки.

Получив акт сверки, налоговики заполнят графу 3 раздела 2 на основании тех данных, которые вы изначально указали в графе 4 раздела 1. Графа 4 раздела 2 — это разница между графами 2 и 3. В графе 5 налоговики изложат свою позицию на основании полученных от вас пояснений, документов и данных из раздела 1.

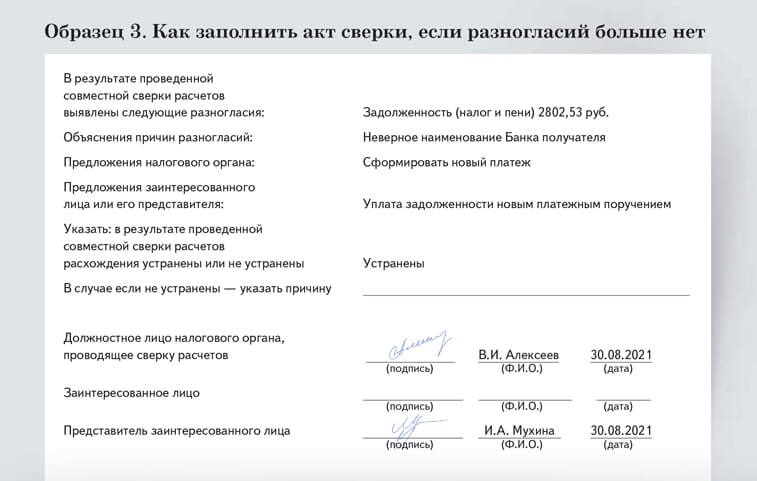

Если инспекторы признают свою ошибку, они должны исправиться, объяснить причины разногласий и указать это в конце раздела 2. Если разногласия не устранены, это также нужно отразить в конце раздела 2 с указанием причин. Как заполнять раздел 2, если пришли с налоговиками к общему решению, смотрите в образце 3.

- Причины разногласий

Причины разногласий

Если ошиблись в названии банка получателя, налог придется платить заново (подп. 4 п. 4 ст. 45 НК).- Предложения

Предложения

Вы вправе уточнить платеж, если ошибка несущественная (п. 7 ст. 45 НК). Например, указали неверный статус плательщика в поле 101 платежки.

Блицконсультации

Три ответа на часты вопросы о сверке с налоговиками

|

1. Обязана ли компания подписывать акт сверки, если не устранены разногласия?

Нет. Вы вправе не подписывать акт сверки, с которым не согласны. Налоговым кодексом ответственность за это не предусмотрена (постановление Президиума ВАС от 06.09.2005 № 4083/05). |

2. Что делать, если инспекция не хочет проводить сверку?

Проверьте заявление на сверку. Возможно, вы ошиблись в обязательных реквизитах. Если ошибок нет, вы вправе пожаловаться на бездействие налоговиков в УФНС по региону. Сделать это можно в течение года с даты отказа (п. 2 ст. 139 НК). |

3. Можно ли считать трехлетний срок для возврата переплаты по налогу с даты подписанного акта сверки?

Нельзя. Считайте трехлетний срок для зачета или возврата переплаты с даты фактической уплаты в бюджет (определение ВС от 25.03.2020 № 308-ЭС19-27288). |

за правильный ответ