Что отвечать на вопросы по зарплате

В условиях снижения доходов некоторые работодатели хотят сэкономить за счет расходов на оплату труда и страховых взносах в частности. Инспекторы это знают. А потому уделяют больше внимания уровню зарплаты на предприятиях.

Зарплата меньше МРОТ

ФНС сейчас использует специальную АСК ДФЛ, которая через доходы физлиц нацелена на контроль за работодателями. Система автоматически отслеживает, например, зарплату ниже МРОТ или среднеотраслевой и рассылает требования представить пояснения. В таких случаях компаниям не всегда удается обойтись пояснениями, почему зарплата небольшая. Приходится легализовывать или индексировать зарплаты.

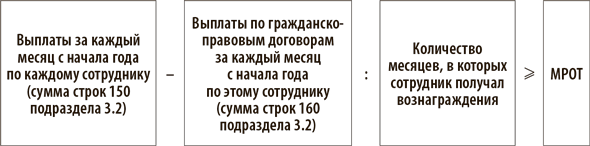

На что смотрят. Из отчета по НДФЛ чиновники используют данные из справок о доходах (письмо ФНС от 23.03.2021 № БС-4-11/3759). Налоговики сверят доходы каждого вашего сотрудника с МРОТ:

Из справок налоговики возьмут цифры, которые относятся к оплате труда. Какие именно коды доходов войдут в расчет, налоговики не раскрывают. Как минимум это три кода:

— 2000 «Вознаграждение за выполнение трудовых обязанностей»;

— 2002 «Суммы премий, выплачиваемых за производственные результаты»;

— 2530 «Оплата труда в натуральной форме».

Сведения о зарплате в течение года налоговики также возьмут из разделов 3 расчета по взносам — в них приводят сведения отдельно по каждому сотруднику (письмо ФНС от 17.01.2020 № БС-4-11/529). Для этого они используют такую формулу:

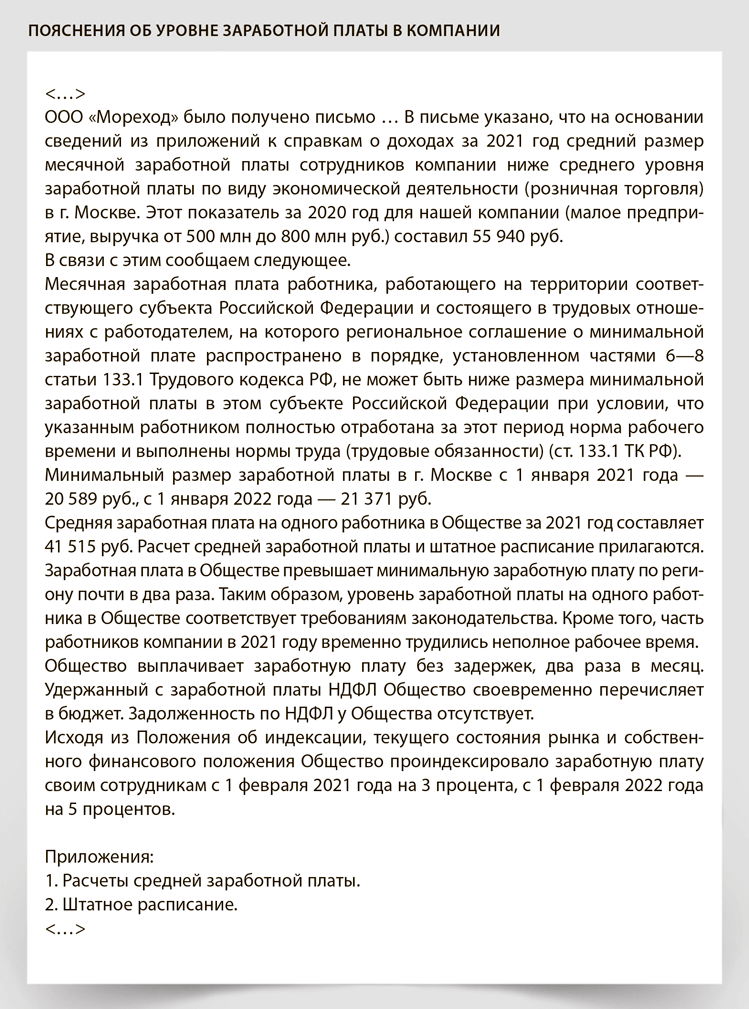

Что ответить. Из справок о доходах или из разделов 3 не видно, по какому графику трудился работник. Возможно, он совместитель или работает на полставке. Тогда его зарплата может быть меньше МРОТ. Укажите, что никаких нарушений трудового законодательства вы не допустили, и приведите причину (см. образец ниже).

Если действительно выплаты отдельным работникам с учетом их графика оказались меньше МРОТ, срочно пересчитайте зарплату и доплатите сотрудникам разницу. Также уточните отчеты за прошлый год.

Зарплата меньше среднеотраслевой

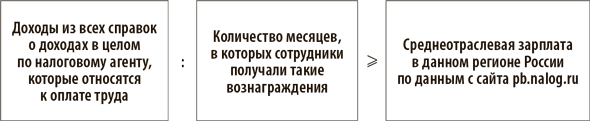

На что смотрят. Инспекторы сравнят среднюю зарплату всех работников со среднеотраслевой. Для справок о доходах формула выглядит так:

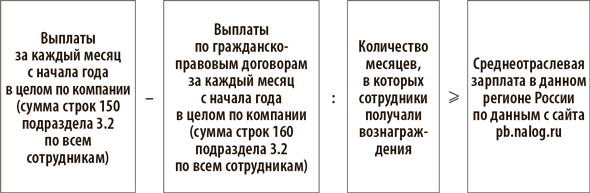

Для расчета по страховым взносам формула следующая:

Также чиновники посмотрят, как изменилась численность сотрудников. Если она выросла, а зарплата, напротив, снизилась и как следствие уменьшились платежи по НДФЛ и взносам, инспекторы запросят пояснения. Проанализируют они и динамику по годам. Компании, в которых зарплата год от года снижается, у налоговиков на особом контроле.

Что ответить. Укажите объективные причины (см. образец ниже). Вы обязаны платить не меньше МРОТ, но требований «догонять» среднеотраслевую зарплату в законе нет. Если не можете поменять оклады по объективным причинам, укажите их в пояснениях. К примеру, у компании снизились продажи, упала рентабельность, заказчики задерживают оплату, увеличились расходы и т. п. Наконец, сведения в отчетах, как и в случае с МРОТ, не учитывают график работы сотрудников. Компания могла перевести своих сотрудников на неполное рабочее время. Тогда приложите к пояснениям подробные расчеты. Если ваша компания проводит индексацию, напишите, что регулярно поднимаете зарплату работникам, просто не поспеваете за рынком. При этом не советуем указывать в ответе, что налоговики используют завышенные показатели, других цифр у них все равно нет.

В отчетах разная численность

Персонифицированные данные по своим сотрудникам вы указываете в разделах 3 расчета по взносам, в СЗВ-М, СЗВ-ТД и в СЗВ-СТАЖ. Расчет по взносам вы сдаете в ФНС, персонифицированную отчетность в ПФР. При этом оба ведомства обмениваются информацией друг с другом.

На что смотрят. Чиновники сверят показатели по такой формуле:

Соотношение не допускает отклонений. Похожую формулу инспекторы используют и в отношении СЗВ-СТАЖ, только сравнивают уже по году.

Ревизоры составят два списка. В первом списке окажутся компании, которые в персонифицированной отчетности отразили сотрудников, а в расчете по взносам их нет. Во второй список попадут страхователи, которые не представили данные на сотрудников в ПФР, хотя отразили их в расчете по взносам. Налоговики потребуют у компании объяснить, почему возникло расхождение.

Что ответить. Количество сотрудников в отчетах для ПФР и в расчете по взносам может не совпасть по объективным причинам. Проверьте свои данные, выясните, из-за чего возникло расхождение.

Самая частая причина: в персонифицированных отчетах вы показываете только данные о сотрудниках, а в разделе 3 еще и их доходы. Например, вы выплатили премию или больничные работнику, уволенному в прошлом квартале или еще раньше.

Инспекторы считают, что и самого сотрудника, и выплаты ему нужно показать в расчете по взносам (письмо ФНС от 17.03.2017 № БС411/4859). Но в СЗВ-М или СЗВ-СТАЖ физлиц, с которыми расторгли трудовой договор, включать не надо. Расхождение нужно пояснить контролерам (см. образец ниже).

Если вы действительно забыли включить сотрудника в отчет, сделайте это после того, как получите уведомление из Пенсионного фонда или ИФНС.

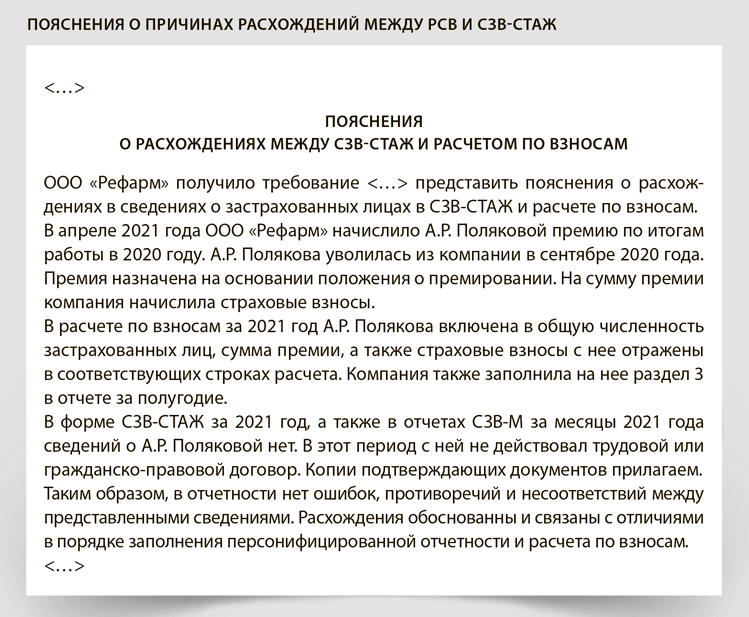

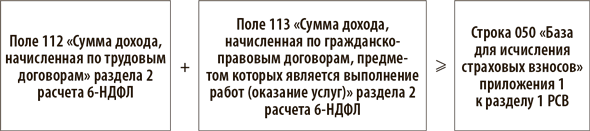

Облагаемые базы в расчете по взносам и 6-НДФЛ

Налоговики сравнивают не только зарплаты и численность, но и облагаемые базы из разных отчетов.

На что смотрят. Инспекторы используют две формулы. Вот первая:

Вторая формула выглядит так:

Осторожно

Если проигнорировать требование или ответить позже, компанию оштрафуют на 5000 руб.

Что ответить. Оба соотношения могут не выполняться. Главная причина — одни и те же выплаты по-разному облагаются НДФЛ и взносами. Также расхождение возникнет из-за переходящих выплат. Допустим, годовую или квартальную премию начислили в декабре, а выплатили в январе. Это вознаграждение вы включили в РСВ за год, но в расчет 6-НДФЛ оно попадет только в I квартале.

Проверьте, из-за чего у вас возникла разница. Расхождения возможны, во-первых, из-за разных правил расчета НДФЛ и взносов, а во-вторых, из-за того, что страховые взносы считают по начислению, а НДФЛ — при выплате дохода (таблицы). Желание чиновников унифицировать правила по НДФЛ и страховым взносам пока расходится с действительностью. Выясните, из-за чего возникла разница, и приведите ее в пояснениях (образец ниже).

Кроме того, разница может возникнуть из-за невыплаченной зарплаты. Налоговики с недавних пор не хотят видеть такую зарплату в полях 110 и 112 раздела 2 6-НДФЛ. Понятно, что при больших просрочках по зарплате у вас неизбежно возникнут расхождения в пользу показателя из расчета по страховым взносам. Ведь для расчета по взносам факт выплаты заработной платы вообще никакой роли не играет. Страховые взносы считают по начислению (п. 1 ст. 424 НК). Если инспекторы во время камеральной проверки отчетности запросят пояснения, укажите им, что заполнили расчет 6-НДФЛ по правилам из письма ФНС от 13.09.2021 № БС-4-11/12938.

Разная база по взносам

На что смотрят. Чиновники считают, что общая сумма выплат, которые вы показываете в форме 4-ФСС, должна быть не меньше аналогичного показателя в РСВ (письмо ФСС от 22.07.2021 № 02-08-01/06-06-12864л, информация МРО ФСС от 12.08.2021). Речь не об облагаемой базе, а именно об общей сумме выплат. С точки зрения ФСС, должно выполняться такое контрольное соотношение:

Что ответить. Посмотрите, из-за чего возникла разница. Основная причина — выплаты по гражданско-правовым договорам. Такие вознаграждения в приложении 2 не показывают, ведь они не облагаются социальными взносами (подп. 2 п. 3 ст. 422 НК, письма Минфина от 21.02.2019 № 03-15-05/11367, ФНС от 15.05.2019 № БС-4-11/8976@). Что касается взносов на страхование на случай травматизма, то их нужно начислить, если такую обязанность предусмотрели в гражданско-правовом договоре (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Когда в договорах подряда или оказания услуг такого условия нет, взносы не начисляйте и выплаты в таблице 1 формы 4-ФСС не отражайте. Тогда показатели совпадут. Если включили такое условие в договор, тогда показатель в 4-ФСС будет больше.

Также разница в пользу 4-ФСС возможна из-за иностранных сотрудников, которые работают за границей. Такой работник не считается застрахованным по социальному страхованию, поэтому начислять взносы по НК не нужно. Однако для взносов на страхование от несчастных случаев такой оговорки нет. Их платят с выплат любым работникам, в том числе иностранцам, которые работают у себя на родине.

Если разница, напротив, в пользу РСВ, скорее всего, у вас ошибка. Пересчитайте показатели еще раз и уточните отчеты. Если занизили взносы, как можно быстрее погасите долг и пени. Тогда штрафа не будет.

Когда база по взносам будет больше, чем по НДФЛ из-за разных правил расчета

| Выплата (доход) | НДФЛ | Страховые взносы |

|---|---|---|

| Компенсация за задержку зарплаты | Компенсации за просрочку зарплаты НДФЛ не облагаются (письмо Минфина от 28.02.2017 № 03-0405/11096). Основание — такая компенсация связана с исполнением работником своих трудовых обязанностей (п. 3 ст. 217 НК) | Страховые взносы чиновники требуют уплатить. По мнению контролеров, эти выплаты не входят в перечень необлагаемых (письма Минфина от 06.03.2019 № 03-15-05/14477, от 21.03.2017 № 03-15-06/16239) |

| Дополнительные выходные дни для ухода за детьми-инвалидами | НДФЛ оплата таких дней не облагается (п. 78 ст. 217 НК, письмо Минфина от 30.03.2017 № 03-15-05/18599) | Взносы безопаснее начислить. Минфин считает, что оплата дополнительных дней облагается взносами, так как она не указана в статье 422 НК (письма Минфина от 30.04.2019 № 03-04-06/32407 и ФНС от 11.12.2018 № БС-3-11/9358) |

| Путевки | Стоимость санаторно-курортных путевок для сотрудников компании не облагается НДФЛ. Главное, чтобы сотрудник отдыхал в России, а компания не учитывала путевку в налоговых расходах (п. 9 ст. 217 НК) | Взносы безопаснее начислить. Компенсация сотруднику стоимости путевки в статье 422 НК не упоминается, поэтому она облагается взносами (п. 2 письма Минфина от 21.03.2017 № 03-15-06/16239) |

Когда база по НДФЛ будет больше, чем по взносам из-за разных правил расчета

| Выплата (доход) | НДФЛ | Страховые взносы |

|---|---|---|

| Арендная плата | НДФЛ с арендной платы надо удержать, причем не важно, является ли арендодатель работником компании | В базу по взносам аренда не входит. Эту выплату вообще не нужно указывать в расчете по взносам |

| Подарки | От НДФЛ освобождены только подарки стоимостью до 4000 руб. в год, с разницы нужно удержать налог (п. 28 ст. 217 НК) | Ревизоры считают, что подарки относятся к выплатам по трудовым договорам и потому облагаются взносами независимо от их суммы. Исключение — если подарок компания выдает по письменному договору дарения. Это уже не трудовой, а гражданско-правовой договор, по которому физик получает право собственности на подарок. Доходы по таким контрактам не облагаются взносами независимо от стоимости подарка (п. 4 ст. 420 НК, письмо Минфина от 15.02.2021 № 03-1506/10032). Поэтому в данном случае возможны расхождения в обе стороны |

| Материальная выгода | Когда сотрудник получил заем под льготный процент, у него возникает материальная выгода. С нее нужно посчитать НДФЛ (ст. 212 НК) | Для страховых взносов такого понятия, как материальная выгода, нет. Это не доход в рамках трудовых отношений. И указывать его в расчете по взносам не нужно в принципе |

| Больничные | Пособия по временной нетрудоспособности облагаются НДФЛ (п. 1 ст. 217 НК) | Взносы на больничные начислять не надо (подп. 1 п. 1 ст. 422 НК) |

| Выплаты не сотрудникам компании | Для НДФЛ факт трудовых отношений значения не имеет. Важен факт получения дохода | Выплаты физлицам, которые не состоят с компанией в трудовых отношениях, взносами не облагаются и в РСВ включать их не нужно |

Временные расхождения из-за разных правил определения даты дохода

| Выплата (доход) | НДФЛ | Страховые взносы |

|---|---|---|

| Отпускные | Доход по НДФЛ возникает в момент уплаты (подп. 1 п. 1 ст. 223 НК). И может получиться так, что дата начисления и дата выплаты попадут в разные кварталы | Отпускные включают в расчет по взносам за тот месяц, в котором они начислены (п. 1 ст. 424 НК). День их выплаты не важен |

| Компенсация за неиспользованный отпуск | НДФЛ удерживают при выплате (подп. 1 п. 1 ст. 223 НК) | Компенсацию за неиспользованный отпуск включают в расчет по взносам в месяце, в котором она начислена (п. 1 ст. 424 НК). Если выплатить компенсацию с опозданием, не в день увольнения, а позже, даты для взносов и НДФЛ разойдутся. И могут попасть в разные кварталы |

| Квартальные, годовые и непроизводственные премии | Если сотруднику выплатили квартальную либо годовую премию или премию к юбилею либо по случаю свадьбы, доход признают на день выплаты (письмо Минфина от 04.04.2017 № 03-04-07/19708). Такие премии — это не зарплата, доход по которой признают на последний день месяца (п. 2 ст. 223 НК) | Для взносов не важно, когда вы выплачиваете премии. Важен день начисления (письмо Минфина от 20.06.2017 № 03-1506/38515) |

| Выплаты по гражданско-правовому договору | Подрядчику или исполнителю могут начислить доход в одном квартале, а выплатить в другом. В 6-НДФЛ бухгалтер покажет доход исходя из даты выплаты денег, в том числе аванса | В расчете по взносам бухгалтер отразит вознаграждение в том квартале, в котором подписали акт приемки-сдачи работ |