Что потребуют пояснить по НДС

Особенность пояснений по НДС в том, что ответить на требование надо в электронном виде (абз. 4 п. 3 ст. 88 НК). Электронные пояснения к декларации по НДС составьте в специальном формате.

Камеральную проверку декларации по НДС проводят в два этапа. Сначала декларация проходит автоматизированный контроль в АСК НДС, потом сравнивают данные декларации с различными показателями, включая данные из другой отчетности. Иногда по результатам такой проверки налоговики находят в декларации ошибки и требуют пояснений.

Автоматизированный контроль

Важная деталь

Пояснения к декларации по НДС составляют в электронном виде.

На начальном этапе каждая налоговая декларация проходит проверку с помощью автоматической системы контроля АСК НДС (версии 2 и 3). В ходе такого контроля программа проверяет:

— совпадают ли показатели из декларации с контрольными соотношениями, разработанными ФНС. Например, сопоставляют данные из разделов 8 и 9 с показателями раздела 3 декларации;

— есть ли расхождения между реквизитами проверяемой организации и ее контрагентов. Например, если сумма вычета, которую покупатель заявил в декларации, не соответствует сумме НДС у продавца;

— соответствуют ли платежи суммам НДС, которые налогоплательщики указывают в назначении платежа в платежном поручении. Далее эти суммы программа автоматически сравнивает с декларациями поставщиков и покупателей. Такую информацию система АСК НДС проверяет и у налогоплательщиков на спецрежимах.

Если в ходе такой проверки в декларации будут обнаружены ошибки или расхождения, налоговая инспекция направит организации:

— требование о представлении пояснений;

— приложение к требованию с кодами ошибок;

— машиночитаемый файл, который дублирует данные из приложения к требованию.

Программа АСК НДС автоматически формирует отчеты о расхождениях в налоговой отчетности, если их не устранили в пятидневный срок.

На какие контрольные соотношения смотрят налоговики

Критичны ошибки, когда в декларации нарушено контрольное соотношение 1.27 или 1.28. Эти соотношения означают, что начисленный НДС в разделах 1—7 должен быть не меньше, чем общая сумма НДС в разделе 9 — книге продаж. А вычеты в этих же разделах не должны превышать сумму НДС в разделе 8 — книге покупок.

Контрольное соотношение 1.27 предписывает, чтобы начисленный по декларации НДС был не меньше, чем итоговая сумма налога по всем ставкам из раздела 9, то есть из книги продаж. Ошибка с этим кодом свидетельствует о том, что компания занизила НДС к уплате.

Соотношение 1.28 означает, что вычет по декларации не может превышать итоговой суммы вычетов из раздела 8, то есть из книги покупок. Если вычет в разделах 3—6 оказался выше, чем в разделе 8, компания завысила его сумму. Значит, занизила налог к уплате. Обнаружив ошибку с кодом 1.27 или 1.28, инспекторы запросят у вас пояснения и параллельно запустят более детальную проверку.

Ревизоры считают, что компании умышленно допускают нестыковки в суммах НДС. Например, тянут время, чтобы при проверке деклараций контрагентов не вылезло налоговых разрывов. Инспекторы уже умеют хорошо искать разрывы по НДС.

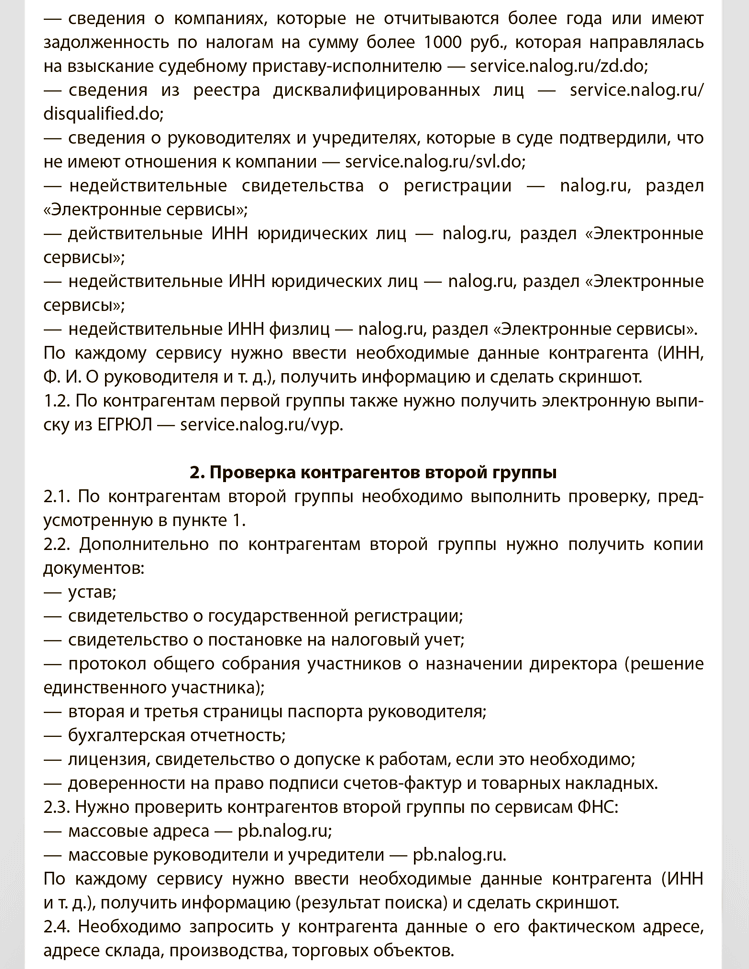

В условиях кризиса стоит проверять поставщиков тщательнее. Налоговики на проверках уделяют особое внимание тому, принимает ли компания достаточные меры для проверки контрагентов. Они запрашивают документы, которые обосновывают выбор конкретного контрагента (письмо ФНС от 23.03.2017 № ЕД-5-9/547). ФНС советует налоговикам выяснять, кто и как в компании выбирает контрагентов и заключает договоры с ними (письмо ФНС от 13.07.2017 № ЕД-4-2/13650).

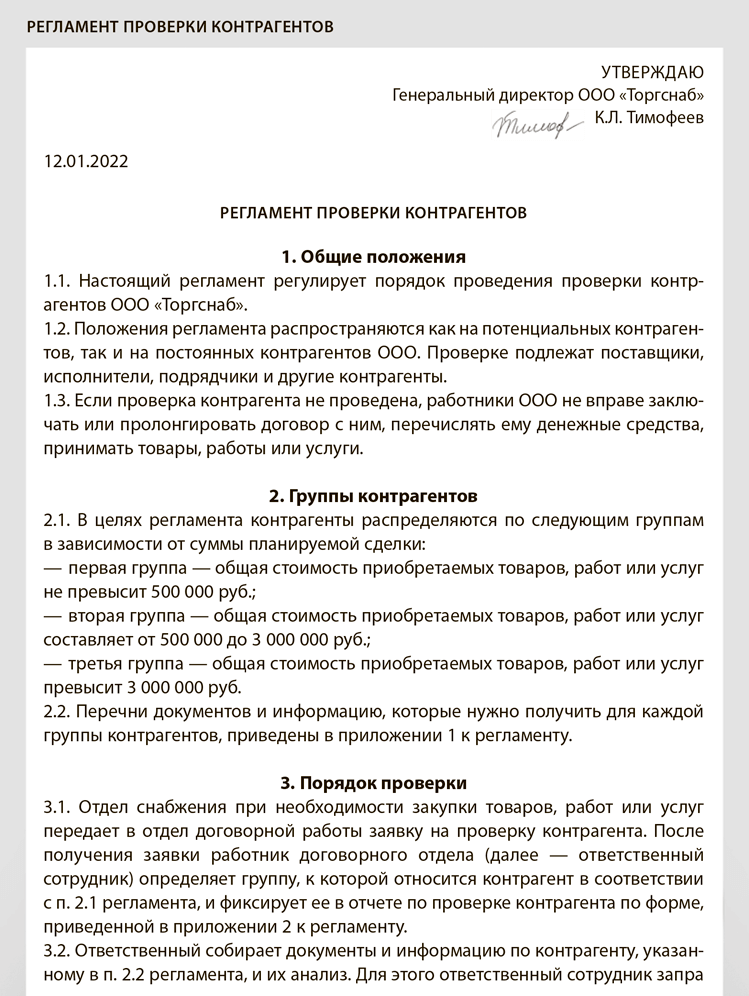

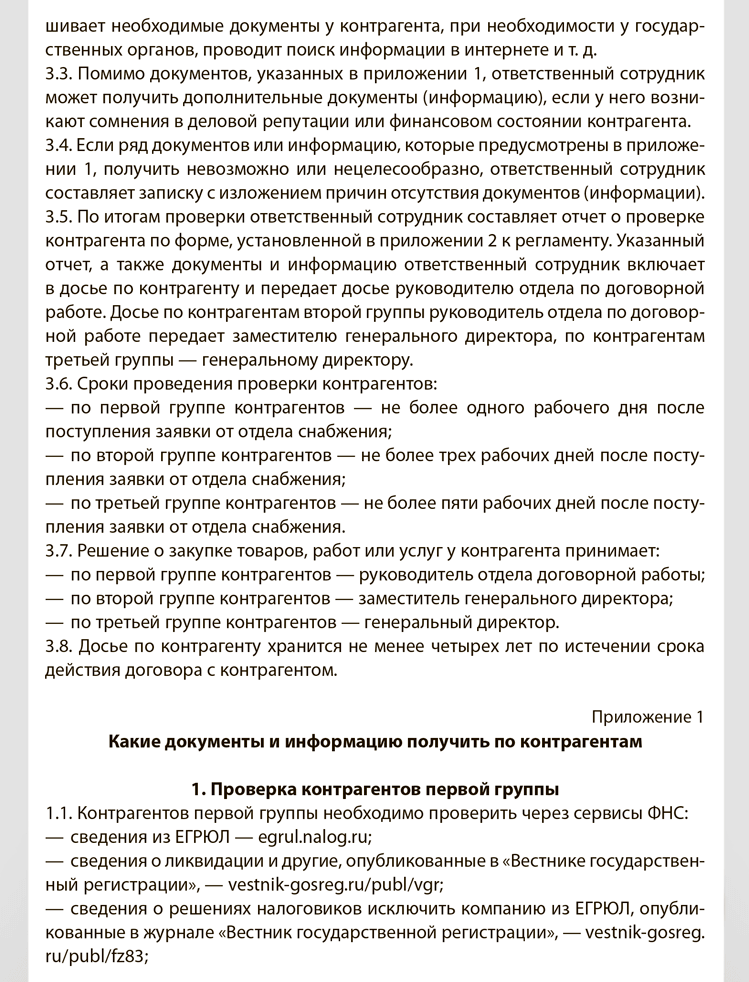

Подготовьте регламент проверки контрагентов, если у вас его еще нет (образец ниже). Причем регламент для разных контрагентов может отличаться: по рядовым сделкам один, по крупным — другой (определение Верховного суда от 14.05.2020 № 307-ЭС19-27597 по делу № А42-7695/2017).

Если инспекторы будут анализировать всю цепочку и утверждать, что среди контрагентов второго, третьего и последующего звеньев есть недобросовестные компании, помните, ваша организация за это не отвечает. Вы должны проявить должную осмотрительность только при выборе того контрагента, с кем сотрудничаете.

Безопаснее перед отправкой НДС-декларации проверять ее по контрольным соотношениям. Такая функция есть во многих бухгалтерских программах. Если все-таки подали декларацию, в которую закралась ошибка 1.27 или 1.28, и получили из инспекции автотребование, сдайте уточненку. Перед ее отправкой погасите недоимку и доплатите пени. Так вы избежите штрафа за неполную уплату НДС (подп. 1 п. 4 ст. 81 НК).

Рассмотрим, как пояснить ошибки автоматизированного контроля, налоговую нагрузку ниже среднеотраслевой, слишком высокую долю вычетов, льготы по НДС и др.

Какие коды ошибок могут прийти от ИФНС

Если в декларации по НДС есть ошибки и расхождения, компании получают автотребование. Сейчас в автотребованиях девять кодов ошибок. Рассмотрим каждый из них.

Код 1: счет-фактура отсутствует в декларации контрагента либо он не отчитался или сдал нулевку. Или программа не может найти в декларации контрагента счет-фактуру из-за того, что компания указала его данные сразу с несколькими ошибками.

Ошибка возникает, если:

— контрагент не отразил в декларации счет-фактуру с аналогичными реквизитами или ошибся в реквизитах счета-фактуры;

— контрагент не отчитался за аналогичный квартал или сдал нулевую декларацию;

— ошибка в реквизитах счета-фактуры не позволяет сопоставить данные деклараций продавца и покупателя.

Такие расхождения называют разрывом по НДС. Например, если покупатель заявил вычет, а продавец не отразил в декларации начисление НДС, подал нулевую декларацию или вовсе не отчитался за соответствующий квартал. Разрывом инспекторы также считают сделки с организациями и предпринимателями, которые не зарегистрированы в базах ЕГРЮЛ или ЕГРИП. Чтобы не допускать разрывов, проверяйте контрагентов на добросовестность.

Но разрывы могут возникнуть и в работе добросовестных сторон. Например, поставщик подал налоговую декларацию по НДС за квартал, в котором отгрузил товар, но ошибочно не отразил счет-фактуру, на основании которого покупатель заявил вычет. То есть в книге продаж продавца отсутствует счет-фактура, который зарегистрирован в вашей книге покупок.

Допустим, вы уверены в поставщике. Тогда вам нужно с ним свериться. Возможны следующие варианты:

1. Покупатель допустил ошибки в реквизитах счета-фактуры или продавца, стоимости, ИНН. Тогда в ответ на пояснения отправьте файл с верными данными. То есть исправьте те реквизиты, в которых вы допустили ошибку. Например, номер или дату счета-фактуры.

2. Покупатель вообще по ошибке включил счет-фактуру в книгу покупок. В этом случае завышен вычет. Поэтому придется подавать уточненку.

3. У вас все отражено верно, а поставщик допустил ошибку или вообще не зарегистрировал счет-фактуру в книге продаж. Тогда вы направляете в ответ на требование пояснения с неизменными данными. Таким образом, вы сообщите налоговой инспекции, что у вас все верно, а ошибка у контрагента. А продавцу в зависимости от допущенной ошибки придется подавать пояснения или уточненку.

Код 2: В декларации компании расходятся данные между разделом 8 и разделом 9. Например, если поставщик неверно заполнил сведения о счетах-фактурах на предоплату, по которым заявил вычет на дату отгрузки.

Ошибка возникнет, когда одну и ту же операцию отражают и в книге покупок, и в книге продаж, но данные не соответствуют друг другу.

Код 3: данные раздела 10 не соответствуют показателям раздела 11. То есть посредник неверно заполнил часть 1 или 2 журнала учета счетов-фактур. Например, в графе 4 части 2 журнала учета счетов-фактур посредник указал реквизиты счета-фактуры продавца, которые не совпадают с графой 12 части 1 журнала. Вместе с требованием инспекторы должны направить специальные таблицы из приложений 2.5—2.6 к письму ФНС от 16.07.2013 № АС-4-2/12705. В таблице инспекторы справочно укажут код возможной ошибки.

Код 4: возможна ошибка в конкретной графе. Номер графы приводится в скобках после номера кода.

Ошибка возникает, если неверно заполнить отдельные графы книги покупок, книги продаж или дополнительных листов к ним. Вместе с требованием инспекторы должны направить специальные таблицы из приложений 2.1—2.4 к письму ФНС от 16.07.2013 № АС-4-2/12705. В таблице инспекторы справочно укажут код возможной ошибки, а в скобках — номер графы таблицы, в которой допущена ошибка.

Код 5: в разделах 8—12 декларации компания не указала дату счета-фактуры. Или дата превышает отчетный период.

Неверная дата в счете-фактуре возможна из-за того, что покупатель неправильно переписал ее из документа продавца. В этом случае в пояснениях приведите правильные данные.

2 месяца —

срок камеральной проверки, при этом его могут продлить до трех

Также не исключено, что продавец указал в счете-фактуре неверную дату. Такая ошибка не влияет на право покупателя заявить вычет НДС (п. 2 ст. 169 НК). Вы вправе пояснить, что в декларации правильные данные — они соответствуют счету-фактуре поставщика.

Есть ситуации, когда компании отражают в декларации дату счета-фактуры, которая превышает отчетный квартал, и это не ошибка.

Во-первых, если покупатель отразил, например, в разделе 8 декларации за I квартал счета-фактуры, которые получил до 26 апреля 2021 года. Покупатель вправе заявить вычет по таким счетам-фактурам в отчетности за I квартал при условии, что принял покупку на учет в этом квартале (п. 1.1 ст. 172 НК, письмо Минфина от 28.07.2016 № 03-0711/44208).

Во-вторых, если поставщик указал в разделе 9 декларации за I квартал счета-фактуры, которые выставил в апреле. Если поставщик поставил товары в марте, то должен отразить счета-фактуры на отгрузку в декларации за I квартал.

Формально эти ситуации подпадают под этот код ошибки. Однако программа не будет формировать автотребование, если дата счета-фактуры не превышает 25-е число месяца, следующего за отчетным кварталом. Проверьте, чтобы в разделах 8 и 9 декларации не было счетов-фактур с датами, которые превышают 26 апреля 2021 года.

Код 6: компания заявила вычет позже трех лет с даты, когда приняла товары на учет. Покупатель вправе заявить вычет НДС в течение трех лет с даты, когда принял товары на учет (п. 1.1 ст. 172 НК). Если компания нарушит срок вычета, налоговики запросят пояснения и в требовании укажут код 6.

Дату принятия на учет нужно отражать в графе 8 книги покупок и строке 120 раздела 8 декларации. Но не все компании заполняют эту графу. В этом случае программа ориентируется на дату счета-фактуры.

Если вы получили требование с кодом 6, проверьте, действительно ли прошел трехлетний срок. Если да, то аннулируйте счет-фактуру в дополнительном листе книги покупок и сдайте уточненку.

Возможно, компания не нарушила трехлетний срок, а указала в графе 8 книги покупок неверную дату принятия товаров на учет. В этом случае в пояснениях укажите правильные данные.

У поставщика возможна ситуация, когда он правомерно заявляет вычет позже трех лет с даты счета-фактуры. Речь идет о вычете авансового НДС, который поставщик заявляет на дату отгрузки.

Вычет можно заявить и в случае, если с даты, когда поставщик рассчитал НДС и выставил авансовый счет-фактуру, прошло более трех лет (письмо Минфина от 07.05.2018 № 03-07-11/30585). В этом случае налоговики не должны направлять автотребование. Но в разделе 8 нужно указать правильный код — 22.

В любом случае проверяйте, не прошел ли трехлетний срок, если вы переносили вычеты по счетам-фактурам.

Код 7: в разделе 8 компания отразила счет-фактуру с датой до ее госрегистрации. Ошибка может быть связана с тем, что компания неверно перенесла в книгу покупок дату из счета-фактуры. Тогда в пояснениях приведите правильную дату счета-фактуры.

Другой вариант — компания получила счет-фактуру с неверной датой. Такая ошибка не мешает компании заявить вычет НДС (п. 2 ст. 169 НК). Но в этом случае налоговики могут заподозрить фиктивную сделку. Убедитесь, что у вас есть в наличии документы по покупке товаров — например договор, № ТОРГ-12, накладная на перевозку. Если в документах есть и другие неточности или противоречия, безопаснее их исправить.

Программа проверяет дату госрегистрации компании, которая сдает декларацию, а не ее контрагента. Она не должна формировать требование, если поставщика зарегистрировали позже даты счета-фактуры. Однако если налоговики обнаружат это, то заподозрят, что контрагент не поставлял товары и компания незаконно заявила вычет.

Проверяйте, чтобы дата счета-фактуры в разделе 8 была не раньше даты регистрации компании. Безопаснее сверить дату счета-фактуры также с датой регистрации поставщика. Она не должна быть раньше даты регистрации поставщика.

3 года

есть у компании, чтобы заявить вычет по НДС

Код 8: в разделах 8—11 неверный код операции. Неверный код возможен в двух ситуациях. Первая — компания указала код, которого вообще не должно быть в разделе 8 или в разделе 9. Например, код 22 поставщик отражает в разделе 8, когда заявляет вычет НДС с аванса. В разделе 9 этот код указывать нельзя. Под новый код подпадает только эта ситуация.

Вторая ситуация — компания указала код, который не подходит для конкретной операции, но он допускается для данного раздела. Например, поставщик заявил вычет авансового НДС на дату отгрузки. Вместо кода 22 он указал в книге покупок 02. Программа не должна формировать требование с кодом 8. Но если из-за неверного кода программа не сможет проверить данные по счетам-фактурам, то компания получит требование с другим кодом, например 2 или 4.

Проверяйте, чтобы в разделах 8 и 9 не было кодов, которые в них ставить нельзя. Если ваша учетная программа автоматически проверяет это, то обращайте внимание на сообщения о неверных кодах, которые она выдает.

Код 9: поставщик неверно аннулировал записи в разделе 9. Если поставщик ошибочно отразил в книге продаж счет-фактуру, он аннулирует эту запись. Для этого поставщик отражает данные счета-фактуры в новой строке, стоимостные показатели указывает со знаком «минус».

Также запись аннулируют, когда счет-фактуру неправильно зарегистрировали. Например, указали неверную стоимость. Тогда поставщик делает две записи. В первой аннулирует ошибочную запись. Затем регистрирует счет-фактуру с правильными показателями.

Требование с кодом 9 поступит, если поставщик отразил сумму НДС с минусом больше той, которую указал в этом счете-фактуре. Или если в книге продаж нет такого счета-фактуры, который поставщик решил аннулировать.

Проверяйте сумму, на которую аннулируете счет-фактуру в книге продаж или доплисте. Она не должна превышать сумму налога в счете-фактуре. Убедитесь, что при аннулировании вы указали правильные реквизиты счета-фактуры.

89 процентов —

безопасная доля вычетов в целом по России

Высокий удельный вес вычетов по НДС

Безопасная доля — это отношение суммы вычетов НДС к сумме начисленного налога, превышение которого может привлечь внимание ИФНС. Ее размер не установлен налоговым законодательством. Применять безопасную долю организации и предприниматели не обязаны. Но если предел превышен, инспекторы могут потребовать пояснения, вызвать на комиссию или включить в план выездных проверок.

Как рассчитать безопасную долю, зависит от способа, который использует ваша инспекция. ФНС официально не обнародовала методику расчета безопасной доли вычетов. Выясните в своей инспекции, какой способ она применяет, чтобы обезопасить себя от претензий. На практике инспекторы на местах используют один из двух способов.

Способ 1. Инспекция рассчитывает долю по данным деклараций по НДС за год и сравнивает ее с пороговым значением 89 процентов (п. 3 Общедоступных критериев самостоятельной оценки рисков, утв. приказом ФНС от 30.05.2007 № ММ-3-06/333).

Способ 2. Инспекция рассчитывает долю по данным деклараций по НДС за квартал и сравнивает ее со средней долей вычетов по региону. Так поступать инспекторам предписывало письмо ФНС от 17.07.2013 № АС-4-2/12722. Этот документ отменен, но на практике некоторые инспекции применяют его и сейчас.

Средняя доля по региону может быть значительно выше или ниже порога 89 процентов.

Рассчитайте долю вычетов НДС по своей организации за четыре последних квартала и сопоставьте ее с пороговым показателем. Для этого воспользуйтесь формулой:

В расчет доли налоговых вычетов включите все суммы, которые указали в декларации: НДС с реализации, восстановленный налог, начисленный и принятый к вычету авансовый НДС, уплаченный на таможне НДС и т. д. Тем, кто применяет нулевую ставку НДС, инспекторы рекомендуют учитывать данные из разделов 4—6 декларации по НДС. Уточните в своей инспекции, какие именно показатели включить в расчет.

Полученный показатель сопоставьте с пороговыми значениями. Долю вычетов считают безопасной, если она меньше порогового.

Что ответить. Когда доля вычетов превышает пороговое значение либо среднюю долю по региону, но вы не готовы пояснять расхождения, вы вправе подать уточненную декларацию. Налоговые вычеты можно перенести на более поздние кварталы или заявлять их частями. Проверьте право на перенос, так как не все вычеты можно отложить, вычет можно перенести на будущее, но только в пределах трех лет.

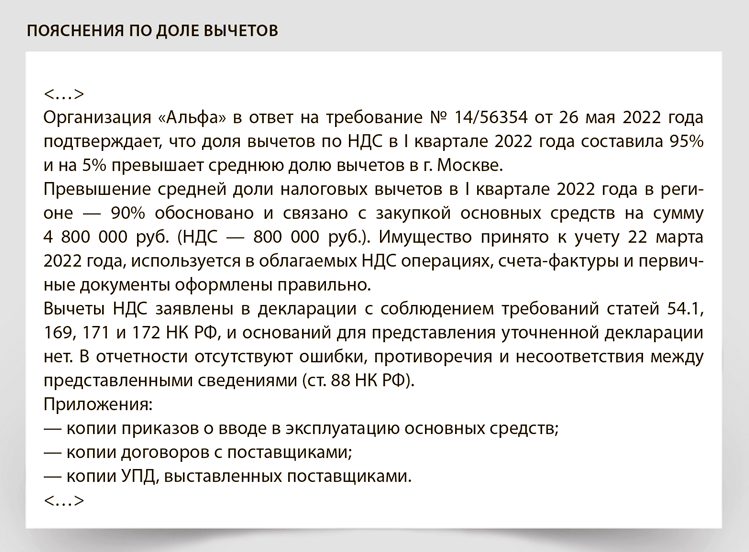

Если привести долю вычетов НДС к безопасному значению невозможно, будьте готовы пояснять инспекторам причину высокого удельного веса вычетов. Например, закупкой крупной партии товаров или ростом цен у поставщиков. Образец пояснений ниже. К пояснению приложите копии счетов-фактур с наибольшими суммами входного НДС, а также копии документов, которые подтвердят причину роста вычетов НДС. Например, новые договоры с поставщиками или арендодателями, отчет о снижении доходов, отчет о неравномерных закупках сырья и материалов.

Пояснения при других расхождениях

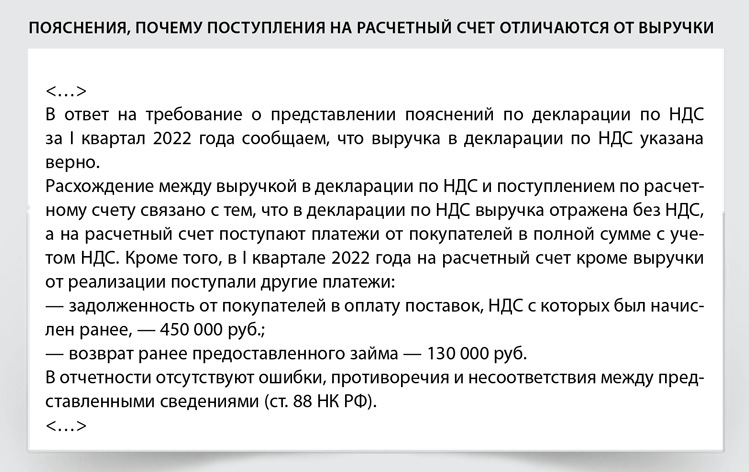

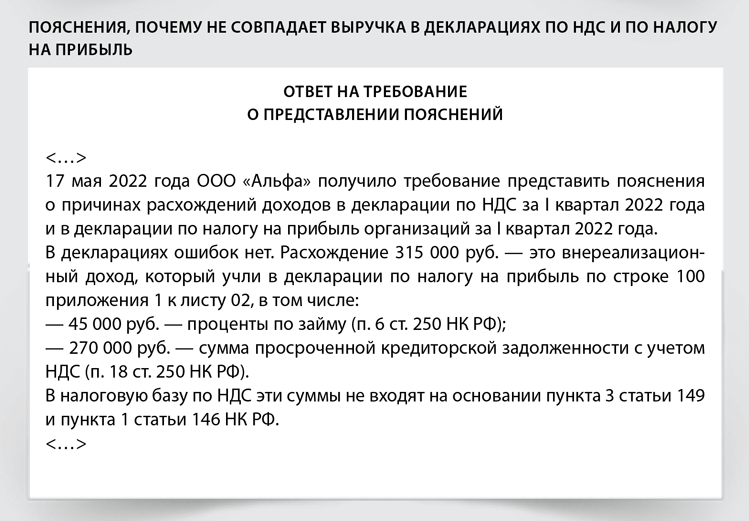

В ходе камеральной проверки инспекторы могут запросить пояснения и по другим показателям отчетности. Например, пояснить расхождение между суммой выручки в декларациях по НДС и по налогу на прибыль. Далее образцы пояснений, которые можно подать в произвольной форме.