Как проверяют реальность сделки

Компания вправе уменьшать налог при условии, что сделку исполнил тот контрагент, с которым заключила договор (п. 2 ст. 54.1 НК). Если компания нарушила это условие, то она не вправе заявлять вычеты по НДС и учитывать расходы при расчете налога на прибыль (письмо ФНС от 10.03.2021 № БВ-4-7/3060). Но в рамках камеральной проверки по одному налогу невозможно предъявить претензии по второму. Ведь предмет камеральной проверки ограничен тем налогом, по которому компания сдала декларацию (п. 1 ст. 88 НК). Инспекторы могут предложить компании уточнить обязательства по налогу на прибыль. А в случае ее отказа — исследовать данный вопрос в рамках камералки по налогу на прибыль за соответствующий период либо назначить выездную проверку.

В первую очередь подозрения налоговиков вызывают схемы, когда компания заключает сделки с взаимозависимыми контрагентами. В таких сделках занижают или завышают цены, выдают фиктивные займы, чтобы учесть в расходах проценты. Если налоговики обнаружат это, то проведут выездную проверку у обоих участников сделки.

Схемы чаще находят у компаний на общей системе. Система АСК НДС-2 анализирует цепочку сделок по облагаемым НДС операциям. Проследить товар, к примеру, может от производителя до потребителя. Если один из поставщиков не отразил реализацию или не уплатил налог в бюджет, то инспекторы ищут выгодоприобретателя. Это компания, которую можно обвинить в получении выгоды от незаконной схемы, снять вычеты, доначислить налог и штрафы. Риск оказаться выгодоприобретателем больше у компании, которая имеет активы. С такой организации проще взыскать деньги в бюджет.

Если операция кажется сомнительной, налоговики доказывают, что компания нарушила требования статьи 54.1 НК. То есть сделка фиктивна или ее исполнил не тот контрагент, с которым заключили договор (п. 1, 2 ст. 54.1 НК). Например, компания заявила вычеты НДС и расходы по договору с подрядчиком, но по факту сама выполнила работы.

Чтобы доказать нарушение, налоговики в том числе запросят документы у контрагента. В регламенте ФНС сказано, что их могут потребовать не только по вашей сделке, но и по аналогичным. Цель — сравнить условия договоров и доказать, что сделка фиктивная или существенно отличается от обычных. К примеру, сильно завышена цена.

Претензии к компаниям на упрощенке часто связаны с тем, что они занижают доходы, чтобы не превышать лимит. Если доходы уже близки к лимиту, компания просит заказчиков заключить договоры с зависимой организацией, чтобы перевести на нее часть выручки. Чтобы доказать, что компания нарушила требования статьи 54.1 НК, налоговики действуют так:

1. Требуют документы по сделке у компании и контрагентов. У последних также запрашивают документы по аналогичным договорам, чтобы сравнить условия поставки.

2. Изучают информацию на сайте контрагента и данные в базах ФНС.

3. Допрашивают руководителя и работников контрагента.

4. Сопоставляют движение товаров и денег по всей цепочке сделок от производителя до потребителя. Ищут вывод денег: перевод на карточные счета, обналичку, оплату за третьих лиц, возврат денег в виде займов или в другой форме на счета компании, которую налоговики подозревают в схеме.

5. Направляют запросы в банки о физлицах, которые отправляют платежки, об IP-адресах компании и контрагентов.

6. Проверяют, подконтрольны ли контрагенты компании. Например, если учредитель контрагента — это родственник директора компании.

7. Оценивают, могли ли контрагенты исполнить сделку — наличие имущества, персонала и т. д.

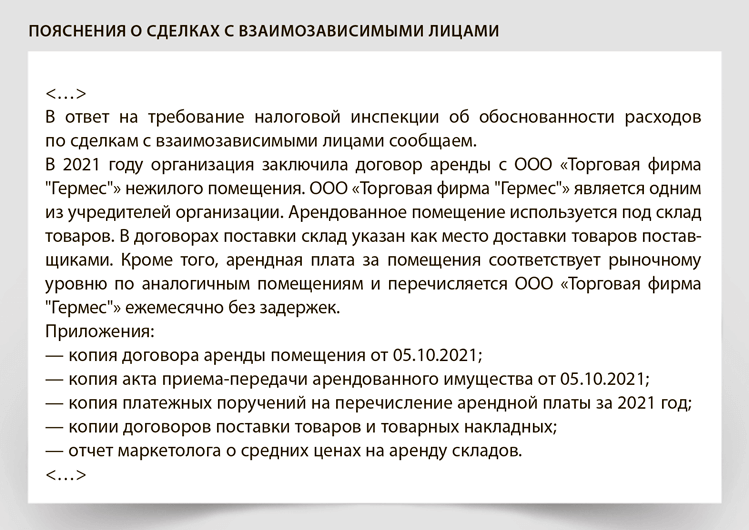

Если сделка рыночная, дайте пояснения. Образец.