Что отвечать на вопросы об убытках

Если компания заявляла убытки в декларации в течение двух лет подряд, это является налоговым риском в соответствии с Концепцией системы планирования выездных проверок. Однако важно выяснить причины убытка, они могут быть объективными. Например, когда компания расширяет производственные мощности или ведет строительство объекта. Либо в начале деятельности отсутствует выручка от реализации, а общехозяйственные расходы уже есть. Наличие убытков не означает, что налоговая инспекция автоматически назначит выездную проверку.

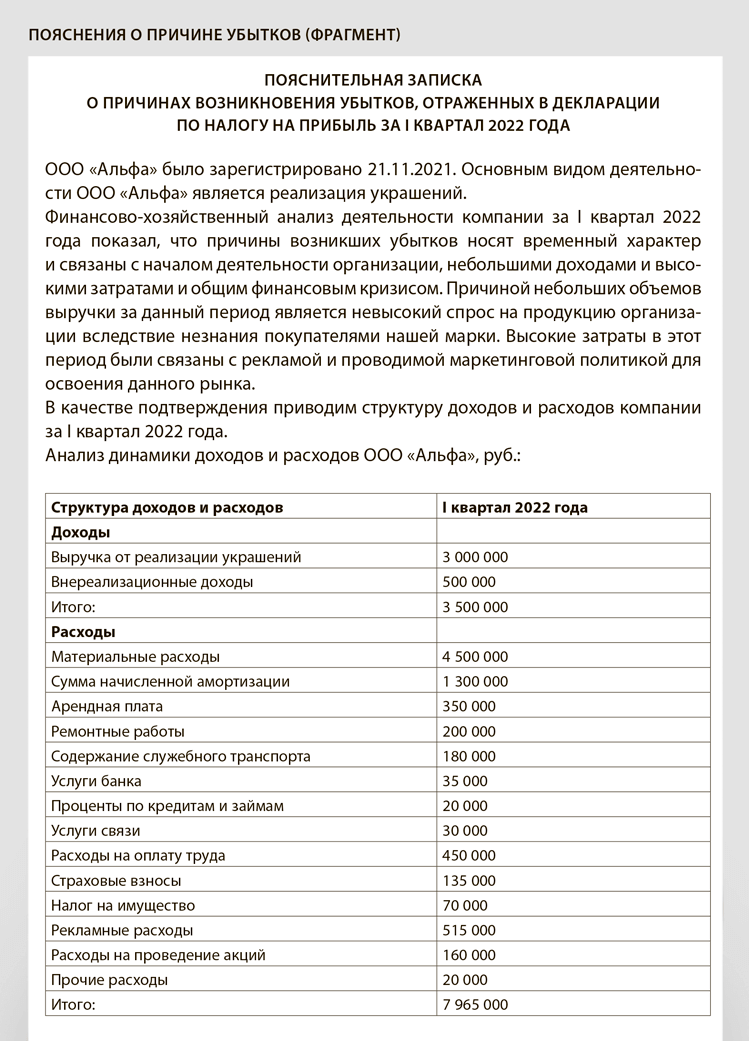

По декларациям с убытками инспекторы вправе запросить пояснения. Бывает, что организации сдают уточненки, в которых налог стал меньше или убыток больше по сравнению с первоначальной декларацией. При этом со срока уплаты налога прошло два года или больше. В таком случае инспекторы также вправе истребовать первичные документы и аналитические регистры учета. Образец пояснений.

По возможности не сдавайте декларации с убытком. Если убыток незначительный, можно отложить учет некоторых расходов, чтобы показать в декларации небольшую прибыль.

Если вы сдаете декларацию с убытком за любой период — даже за квартал, налоговики, скорее всего, потребуют расшифровку доходов, косвенных и внереализационных расходов. Причем большая доля этих расходов в общей сумме затрат вызывает подозрения.

Проверьте, какие расходы вы включили в прямые, а какие списываете как косвенные. Безопаснее включать в прямые все расходы, которые непосредственно связаны с производством. Например, это могут быть расходы на аренду производственных цехов. Либо обоснуйте, что из-за специфики производства конкретные расходы являются косвенными (постановление Арбитражного суда Уральского округа от 24.01.2018 № Ф09-8247/17).

Также налоговики нередко требуют от убыточных компаний расшифровку дебиторки и кредиторки. Поэтому заранее убедитесь, что вы включили в доходы кредиторку, по которой прошел срок давности (п. 18 ст. 250 НК). То же самое относится к задолженности перед контрагентом, которого ликвидировали.