Критерии риска проверки фонда соцстраха

В соцстрахе обнародовали критерии отбора компаний для выездных проверок по взносам на страхование от несчастных случаев. Факторов риска всего восемь, их можно найти на сайтах региональных отделений ФСС. С помощью этих критериев вы можете самостоятельно проверить, грозит ли вам визит ревизоров из ФСС.

Примерный перечень рисков от фонда — это необязательные правила. В план проверок может попасть и та компания, которая успешно пройдет самоанализ.

В списках критериев, на которые ориентируются сами сотрудники ФСС, еще много пунктов. Среди них подозрения в конвертных схемах, опоздания с отчетностью, сведения о переводе работников в самозанятые, несчастные случаи на производстве, наличие у работников детей-инвалидов и т. д.

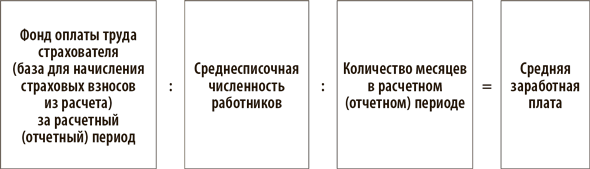

Критерий 1. Средняя заработная плата у страхователя ниже ее среднего уровня по отрасли (виду экономической деятельности). Считают этот показатель так:

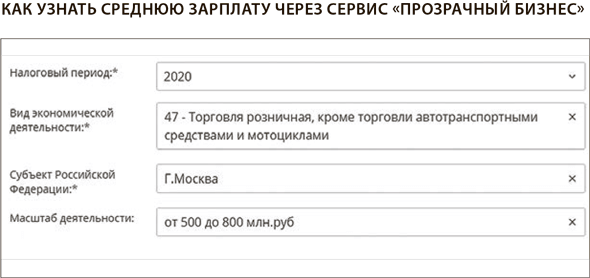

Среднеотраслевую зарплату в регионе и по виду деятельности налоговики берут из сервиса «Прозрачный бизнес» по адресу: pb.nalog.ru/calculator.html. В нем сейчас значения за 2020 год (см. скриншот ниже).

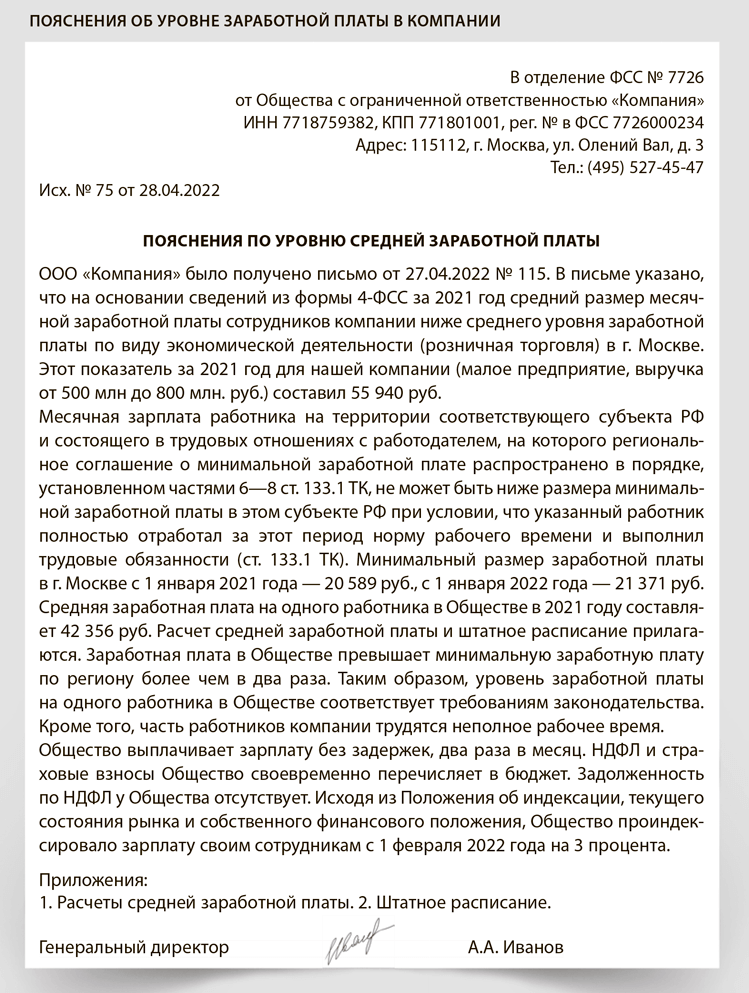

Если критерий не выполняется, в ФСС запросят пояснения. Составьте их по нашему образцу.

Критерий 2. Компания на камеральной проверке не представила необходимых пояснений или запрашиваемых документов. Достаточно одного такого случая. Требовать пояснения сотрудники ФСС могут, если в расчете есть ошибки и противоречия (п. 3 ст. 26.15 Федерального закона от 24.07.1998 № 125-ФЗ).

Наш совет: отвечайте на все письменные запросы, а если вызывают в отделение, не игнорируйте встречу. Ревизоры из ФСС также вправе вызвать вас к себе, как и налоговики (п. 3 ст. 26.15 Закона № 125-ФЗ). Берите с собой как можно больше документов, которые помогут доказать, что компания работает честно. Если действительно допустили ошибку, уточните отчет.

8 критериев

отбора компаний для выездных проверок утвердили в ФСС

Критерий 3. Организация больше двух раз представляла уточненные расчеты, в которых облагаемая база уменьшается более чем на 10 процентов. По мнению фонда, это может свидетельствовать о том, что компания платит своим сотрудникам зарплату в конвертах или перевела их в самозанятые. Чиновники считают, что зарплата может только расти.

Если уменьшилась численность сотрудников, это еще один дополнительный повод для проверки. Проверяющих заинтересует, если компания в течение отчетного периода уволила часть работников, а новых не набрала. Возможно, организация использует схему с самозанятыми, когда такие сотрудники трудятся наравне со штатниками. За счет этого работодатели экономят на отчислениях в бюджет. Будьте готовы обосновать, почему резко сократили персонал. Учтите, что с 2020 года работники могут без опаски жаловаться на теневую зарплату — с них НДФЛ не взыщут, кодекс теперь разрешает брать налог с работодателя (ст. 226 НК).

Критерий 4. Компания неоднократно снималась с учета и снова регистрировалась в других отделениях. По аналогии с ФНС в ФСС полагают, что постоянная «миграция» используется для того, чтобы избежать ответственности. Постоянная — это более двух раз.

Надежда на то, что в новом отделении свой план проверок и новичок в него не попадет. Однако рассчитывать на это не стоит. Лучше один раз пережить проверку, чем бесконечно убегать от нее. Тем более что проверять в таком случае будут с пристрастием.

Критерий 5. Страховой тариф, который применяет компания, не совпадает с тем, который утвердил фонд. Компании обязаны ежегодно подтверждать свой вид деятельности. От этого зависит размер страхового тарифа. Чем выше класс профессионального риска, тем больше тариф.

Ставку для компаний, которые не подтвердят свой вид деятельности, сотрудники ФСС выберут сами — по данным из ЕГРЮЛ (постановление Правительства от 17.06.2016 № 551). Причем возьмут они максимальный тариф. При этом компания с начала года должна применять тот тариф, который ей утвердил фонд на текущий год, даже если компания поменяла свой вид деятельности.

Если компания не согласна с тарифом «от фонда», оспорить размер тарифа можно через суд. Но тогда будьте готовы обосновать, почему правильным является именно ваш расчет.

ПРИМЕР 2

В ФСС должны определить реальный бизнес компании и установить тариф исходя из него, даже если компания опоздала с подтверждением. Компания и после того, как фонд установит размер страхового тарифа на текущий год, имеет право представить документы и подтвердить основной вид экономической деятельности. И фонд должен их оценить и установить тариф с учетом этих документов. Формальный подход в данном случае недопустим (постановления арбитражных судов Волго-Вятского округа от 09.08.2021 № Ф01-3880/2021, Восточно-Сибирского округа от 02.06.2021 № Ф02-2516/2021).

Критерий 6. Общая сумма выплат и вознаграждений из формы 4-ФСС меньше аналогичного показателя из расчета по страховым взносам. С точки зрения ФСС, должно выполняться такое контрольное соотношение:

Обычно эти показатели равны, но могут и отличаться из-за разных правил расчета взносов. Главная причина — выплаты по гражданско-правовым договорам. Такие вознаграждения в приложении 2 не показывают, ведь они не облагаются социальными взносами (подп. 2 п. 3 ст. 422 НК, письма Минфина от 21.02.2019 № 03-15-05/11367, ФНС от 15.05.2019 № БС-4-11/8976). Что касается взносов на страхование на случай травматизма и профессиональных заболеваний, то их нужно начислить, если такую обязанность предусмотрели в гражданско-правовом договоре (п. 1 ст. 20.1 Закона № 125-ФЗ).

Когда в договорах подряда или оказания услуг такого условия нет, взносы не начисляйте и выплаты в таблице 1 формы 4-ФСС не отражайте. Тогда показатели совпадут. Если включили такое условие в договор, тогда показатель в 4-ФСС будет больше.

Кроме того, проверьте еще одно соотношение:

Если сравнивать облагаемые взносами базы, то отличий будет больше, причем расхождения возможны как в одну, так и в другую сторону. Кроме выплат по гражданско-правовым договорам разница может возникнуть по двум причинам.

Во-первых, из-за сверхнормативных суточных. Взносы на страхование на случай травматизма платить не надо независимо от размера суточных. А для взносов по главе 34 НК необлагаемые нормативы такие же, как для НДФЛ: 700 руб. — по командировкам по России, 2500 руб. — по загранкомандировкам. С превышения нужно платить взносы.

Во-вторых, по взносам на случай травматизма нет лимитов. Вся сумма выплат, которые входят в базу, облагается взносами. В строку 050 приложения 2 расчета по взносам входят выплаты только в пределах лимита — для 2021 года он составляет 966 000 руб. на одного работника.

При этом расхождения могут быть как в одну, так и в другую сторону.

Проверьте, различаются ли у вас базы по взносам. Если да, посмотрите, из-за чего возникла разница. Если по одной из тех причин, которые мы назвали, у вас в отчетности все верно. Если нет, у вас в учете ошибка, которую нужно найти и исправить.

Критерий 7. Компания платит взносы с выплат инвалидам в размере 60 процентов от установленного страхового тарифа. С выплат сотрудникам-инвалидам страховые взносы составляют 60 процентов страхового тарифа по основному виду деятельности (ст. 2 Федерального закона от 22.12.2020 № 434-ФЗ).

Право на льготу имеют все организации и предприниматели независимо от основного вида деятельности, и подтверждать ее отдельно не нужно. Однако ФСС вправе запросить документы на инвалидов. Например, копию удостоверения инвалида. Будьте готовы их представить. В противном случае придется пересчитать взносы в сторону увеличения. Какие штрафы грозят компании в случае занижения взносов, посмотрите в таблице ниже.

Критерий 8. Расходы по обязательному социальному страхованию составляют минимум 50 процентов от начисленных страховых взносов. С 2021 года из-за перехода на прямые выплаты компании не отражают в 4-ФСС расходы на случай травматизма (письмо ФСС от 09.03.2021 № 02-09-11/05-03-5777). Этот критерий касается расчетов до 2021 года. Проверяемый период — не больше трех календарных лет, предшествующих году проверки. Если расходы слишком большие, в фонде проверят, на что пошли их средства.

Ответственность за нарушения Федерального закона о страховании от несчастных случаев и профзаболеваний

| В чем нарушение | Ответственность | Норма закона |

|---|---|---|

| Нарушение срока регистрации в качестве страхователя | 5000 руб. | П. 1 ст. 26.28 |

| Нарушение срока регистрации в качестве страхователя более чем на 90 календарных дней | 10 000 руб. | П. 2 ст. 26.28 |

| Неуплата или неполная уплата сумм взносов в результате: — занижения облагаемой базы; — иного неправильного исчисления сумм взносов; — других неправомерных действий (бездействия) | 20 процентов причитающейся к уплате суммы страховых взносов | Ст. 26.29 |

| Умышленная неуплата или неполная уплата сумм взносов в результате: — занижения облагаемой базы; — иного неправильного исчисления сумм взносов; — других неправомерных действий (бездействия) | 40 процентов причитающейся к уплате суммы страховых взносов | |

| Опоздание со сдачей формы 4-ФСС | 5 процентов суммы взносов за последние три месяца за каждый полный или неполный месяц, который прошел со дня, установленного для сдачи расчета, и до дня, когда он был представлен. Штраф не может быть: — больше 30 процентов суммы взносов на травматизм по опоздавшему расчету за последние три месяца; — меньше 1000 руб. При этом заблокировать расчетные счета ревизоры из ФСС не могут | П. 1 ст. 26.30 |

| Представление бумажного отчета вместо электронного, когда по закону нужно отчитываться электронно | 200 руб. | П. 2 ст. 26.30 |

| Отказ представить в фонд документы или опоздание с их представлением | 200 руб. за каждый непредставленный документ | Ст. 26.31 |