Как упростить учет аренды

Воспользуйтесь нашими образцами и инструкциями, чтобы не упустить возможность вести учет аренды по-старому, несмотря на изменения с 1 января. Новый ФСБУ вы не нарушите.

С 2022 года действует новый стандарт учета аренды. Главное изменение для арендатора — на балансе нужно показать право пользования активом и обязательство по аренде. Это сумма будущих арендных платежей по приведенной стоимости, которую рассчитывают по специальной формуле. Но есть условия, при которых учитывать аренду можно по-прежнему. То есть не делать сложные расчеты, а просто включать арендную плату в расходы. Разберем эти варианты для арендатора. Как упростить учет арендодателю — в таблице.

Когда арендодатель вправе не менять учет аренды

| Есть ли у компании право упрощать учет | Когда учет аренды можно вести прежним способом |

|---|---|

| Да | 1. По любым договорам, кроме тех, которые предусматривают переход к арендатору права собственности или право выкупить объект по цене значительно ниже рыночной стоимости на дату реализации этого права (п. 28 ФСБУ 25/2018). 2. Если договор начали исполнять до 2022 года (п. 52 ФСБУ 25/2018) |

| Нет | 1. Если исполнение договора заканчивается в 2022 году (п. 51 ФСБУ 25/2018). 2. Если договор считается операционной арендой, например срок аренды несопоставим со сроком использования объекта (п. 26 ФСБУ 25/2018) |

Проверьте срок договора

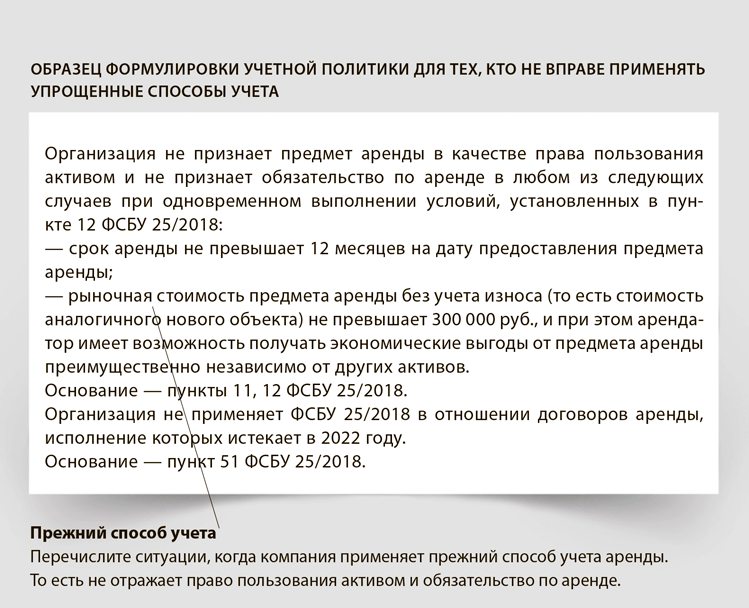

Вы можете вести учет по-прежнему, если срок аренды не превышает 12 месяцев (п. 11 ФСБУ 25/2018). При этом должно выполняться два условия. Первое — договор не предусматривает переход права собственности к вашей компании и выкуп по цене значительно ниже рыночной стоимости. Второе — вы не будете сдавать объект в субаренду (п. 12 ФСБУ 25/2018).

Узнайте, в каком году заканчивается аренда

Применяйте прежний способ учета, если аренда заканчивается в 2022 году (п. 51 ФСБУ 25/2018). К примеру, вы заключили договор аренды в 2021 году. В 2022 году срок аренды истекает. По такому договору учет можно вести прежним способом.

Посмотрите, сколько стоит объект

Прежний способ учета можно применять, если стоимость предмета аренды не превышает 300 000 руб. Речь идет о рыночной стоимости аналогичного нового объекта. Кроме того, должны выполняться те же условия, что и в случае с краткосрочными договорами. То есть договор не предусматривает выкуп объекта, и вы не будете сдавать его в субаренду (п. 11, 12 ФСБУ 25/2018). Есть еще одно условие — арендатор может получать экономические выгоды от предмета аренды «преимущественно независимо от других активов».

Воспользуйтесь льготой как малое предприятие

Новый стандарт вводит специальные льготы для тех, кто вправе применять упрощенные способы учета. Не путайте упрощенный бухучет с упрощенной системой налогообложения. Упрощенные способы бухучета вправе применять малые предприятия и некоммерческие организации. Но есть исключения.

Упрощать учет не вправе те, кто подпадает под обязательный аудит. Например, это АО, а также компании, у которых налоговые доходы превышают 800 млн руб. или активы на 31 декабря составляют более 400 млн руб. (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ). Также упрощать учет запретили микрофинансовым и некоторым другим организациям (ч. 5 ст. 6 Закона № 402-ФЗ).

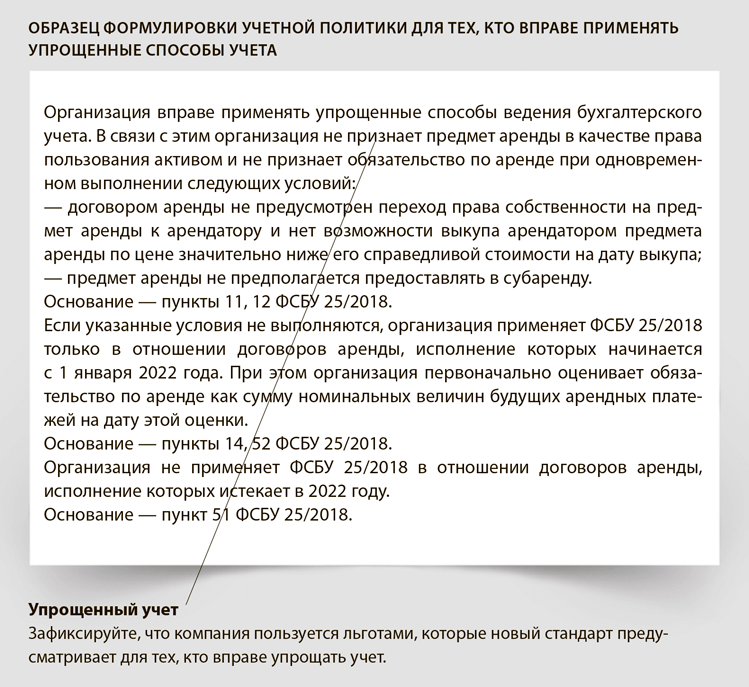

Те, кто вправе упрощать учет, могут учитывать по-прежнему любую аренду независимо от срока договора и стоимости объекта. Но если выполняется два условия: договор не предусматривает выкуп и вы не будете сдавать объект в субаренду (п. 11 ФСБУ 25/2018).