Сотрудник уехал работать за границу

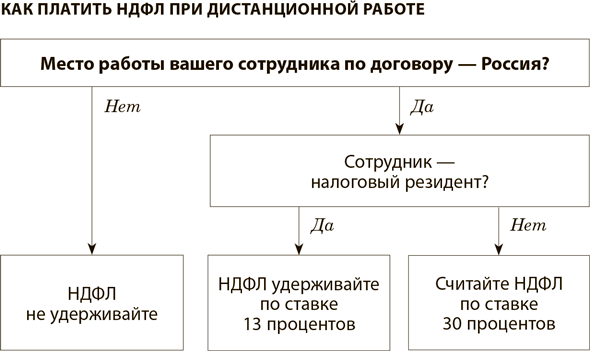

Если сотрудник выполняет свои трудовые обязанности на территории иностранного государства, НДФЛ удерживать не нужно. И тут не важно, резидент ваш сотрудник или нерезидент (письмо Минфина от 07.07.2022 № 03-04-05/65409). Но есть важное условие: рабочее место не просто находится за рубежом, а это прописано в трудовом договоре (см. образец ниже). Значит, зарплата, которую вы ему выплачиваете, относится к доходам от источников за пределами России (подп. 6 п. 3 ст. 208 НК). И если сотрудник не является налоговым резидентом нашей страны, то НДФЛ с полученного им от российской организации дохода он заплатит в той стране, где работает.

Срок

Отчитаться за 9 месяцев нужно не позднее 31 октября.

В 6-НДФЛ компания отражает выплаты, в отношении которых является налоговым агентом (п. 2 ст. 230 НК). Поэтому доходы таких сотрудников на удаленке в 6-НДФЛ не отражайте. Покажите только те выплаты, которые вы начислили им до переезда. Также не исключайте работника из показателя по строке 120 «Количество физических лиц, получивших доход». Его заполняют нарастающим итогом с начала года. Но если гражданин фактически выполняет работу за рубежом, а место работы у него указано как территория России, удерживайте НДФЛ. Иначе налоговая инспекция оштрафует вашу компанию по статье 123 НК.

Если сотрудник в итоге пробудет в России не менее 183 дней в году, платить НДФЛ нужно уже здесь. Однако заплатить налог должен сам работник (подп. 1 п. 1 ст. 228 НК). Ведь российская компания с даты вступления в силу допсоглашения не является налоговым агентом в отношении доходов дистанционщика. Такой же подход применяйте в отношении выплат по гражданско-правовым договорам. Только не забывайте, что таким сотрудникам не полагаются ни отпускные, ни больничные.

При этом контролировать, где именно работник трудится, в ваши обязанности не входит. Главное, что записано в трудовом договоре как место работы. Но чтобы вас не обвинили в преднамеренном занижении НДФЛ, обяжите работника проинформировать компанию о пересечении границы (см. образец выше). Тем самым вы подтвердите факт переезда работника за границу.

Если гражданин фактически выполняет работу за рубежом, но место работы у него указано как территория России, удерживайте НДФЛ. Иначе налоговая инспекция оштрафует вашу компанию по статье 123 НК (см. схему).

При этом компания не обязана вносить изменения в трудовой договор и менять в нем место работы на заграничный адрес. Более того, против таких договоров выступают в Минтруде. Причем не важно, иностранцы сотрудники или граждане России. Причина — положения трудового законодательства действуют только на территории России (письма от 16.01.2017 № 14-2/ООГ-245, от 07.08.2015 № 17-3/В410). Поэтому компания вправе отказать как соискателю, так и уже действующему работнику в изменении места работы. На его возможный запрос о причине ответьте так: в связи с невозможностью соблюдения требований действующего законодательства при работе сотрудника за рубежом.

Подход неочевидный и с ним можно поспорить. Трудовой кодекс не содержит прямого запрета на заключение таких трудовых договоров (письмо Государственной инспекции труда в г. Москве от 14.05.2021 № 77/7-13019-21-ОБ/10-17963-ОБ/18-1356). Но на расчет НДФЛ трудовые нюансы никак не влияют. В данном случае нужно руководствоваться только Налоговым кодексом.

Если откажете сотруднику, придется следить за его налоговым статусом. Иначе есть риск недоплатить НДФЛ. Если сотрудник в итоге окажется нерезидентом, а место его работы в трудовом договоре обозначено как Россия, порядок действий зависит от того, может ли налоговый статус работника поменяться до конца года.

До конца года статус может поменяться. С месяца, в котором сотрудник стал нерезидентом, удерживайте НДФЛ по ставке 30 процентов. Налог за прошлые месяцы пересчитывать не нужно.

До конца года статус не изменится. Когда станет ясно, что налоговый статус работника не изменится, пересчитайте НДФЛ по ставке 30 процентов с начала года. Кроме того, нерезидент лишается налоговых вычетов. В этом случае ежемесячно из каждой последующей зарплаты работника надо высчитывать не только сумму НДФЛ за текущий месяц, но и сумму недоудержанного ранее налога. Если вы исчислили НДФЛ с зарплаты, среднего заработка и других аналогичных выплат, применяйте ограничение суммы удержанного НДФЛ в 20 процентов. Для НДФЛ с иных выплат ограничений нет (письмо ФНС от 26.10.2016 № БС-4-11/20405).

Если полностью удержать НДФЛ не получится, сообщите об этом в налоговую инспекцию и работнику (п. 5 ст. 226 НК). НДФЛ в таком случае доплатит сам сотрудник на основании налогового уведомления.

ПРИМЕР 3

Следить за налоговым статусом физлиц обязана компания. И тут есть риски. Дистанционные сотрудники не всегда уведомляют своих работодателей о смене места проживания. Да, пока данные из ФМС не поступают в налоговую в автоматическом режиме, но такой проект уже разработан. Кроме того, налоговики могут сами направить запрос в миграционную службу. И если налоговая выяснит, что по итогам года сотрудник оказался нерезидентом, компании грозит доначисление НДФЛ.

Чтобы этого избежать, пропишите в трудовом договоре или в правилах внутреннего трудового распорядка условие о том, что сотрудник обязан уведомить работодателя в случае своего выезда за рубеж, а также после возвращения домой. Также обяжите работника предоставлять вам сведения о каждом пересечении границы (см. образец).

Получается, что компании проще поменять в трудовом договоре место работы на заграничное. Это позволит и НДФЛ не удерживать, и за налоговым статусом не следить. Выгодно это и самому работнику. Правда, скорее всего, со следующего года платить налог придется. Чиновники решили вернуть НДФЛ в Россию. Удерживать налог нужно будет независимо от того, где сотрудник или исполнитель выполняет свою работу. Это пропишут в новых подпунктах 6.2 и 6.3 пункта 1 статьи 208 НК. Выплаты «зарубежным» сотрудникам будут считаться доходами от источников в России. Компания будет удерживать с них НДФЛ по ставке 13 или 30 процентов. Из какой страны работает сотрудник, значения иметь не будет. Российская компания будет обязана удержать налог и в том случае, если с физиком заключен не трудовой, а гражданско-правовой договор.