Сотрудник взял отпуск с последующим увольнением

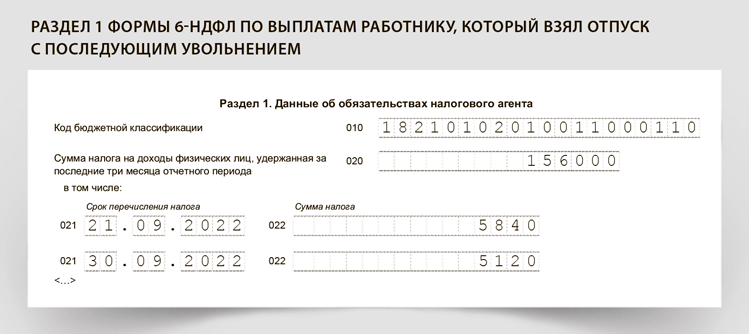

При увольнении сотрудник получает доход по зарплате в последний рабочий день, за который компания начислила деньги (п. 2 ст. 223 НК). Если работник уходит в отпуск с последующим увольнением, датой прекращения договора считается последний день отпуска (ч. 2 ст. 127 ТК). Но компания рассчитывается перед отпуском (ч. 4 ст. 84.1 ТК). Последний день, за который компания начисляет зарплату, — это последний рабочий день перед отдыхом. Значит, это и есть дата получения дохода.

Не позднее чем за три календарных дня до начала отдыха компания перечисляет отпускные. В этот день работник получает доход. Крайний срок перечисления налога с этой выплаты — последний день месяца, в котором компания выдала деньги (письмо ФНС от 11.05.2016 № БС-311/2094).

ПРИМЕР 5