Компания выплачивала сотрудникам компенсацию за задержку

В Минфине передумали: теперь чиновники требуют НДФЛ с компенсации за задержку зарплаты. Помимо прочего, это означает, что нужно доначислить налог с выплат за последние три года и уточнить 6-НДФЛ и справки о доходах. Кроме того, есть опасность, что налоговики потребуют НДФЛ и с других спорных выплат.

Можно ли оспорить новую позицию Минфина

Осторожно

Компенсация за задержку теперь облагается НДФЛ.

Компенсация относится к мерам материальной ответственности работодателя за нарушение обязательств перед сотрудниками и не является возмещением их затрат, связанных с исполнением трудовых обязанностей. Поэтому с нее нужно удерживать НДФЛ. Так теперь считают в Минфине (письмо от 27.05.2022 № 03-04-06/50079). Вывод неожиданный, еще недавно чиновники считали иначе (письма Минфина от 11.03.2022 № 03-04-05/18004, ФНС от 11.04.2019 № БС-4-11/6839). Однако новое письмо не случайность — чиновники сознательно поменяли свою позицию. Так что теперь остается либо начать удерживать НДФЛ, либо судиться.

Как сложится арбитражная практика, сказать сложно. До сих пор ее фактически не было, поскольку проверяющие как минимум последние 10 лет не требовали удерживать налог с компенсации. Есть единичные споры, но в них, как правило, речь шла о маскировке зарплаты под компенсацию. И судьи соглашались, что удержать НДФЛ нужно, но не с компенсации, а с зарплаты (постановление ФАС Уральского округа от 30.11.2012 № Ф09-11655/12). При этом судьи подчеркнули, что сама компенсация налогом не облагается.

Если до сих пор компания не удерживала НДФЛ, сейчас доудержите налог с ближайших выплат работнику, начислите пени, а также уточните отчетность. Причина в том, что свой вывод чиновники сделали на основании действующей редакции НК, никаких изменений в него в этой части не вносили. Просто у Минфина теперь новая трактовка положений кодекса и действует она в том числе и на прошлые периоды. Если успеете доудержать налог и уточнить отчетность до проверки, санкций не будет.

Если сотрудник к тому моменту, когда вы пересчитаете НДФЛ, уже уволился, доудержать налог вы не сможете. Соответственно, перечислить НДФЛ в бюджет также не получится. Уплата налога за счет средств налоговых агентов в данном случае не допускается (п. 9 ст. 226 НК). В таком случае остается только исправить отчетность и направить в инспекцию и самому работнику сообщение о невозможности удержать НДФЛ.

Прошлые разъяснения чиновников от штрафа не спасут

Избежать уплаты пеней и штрафа можно, но сделать это будет непросто. Сослаться на прежние письма чиновников не получится. Они должны быть адресованы непосредственно компании или неопределенному кругу лиц (п. 8 ст. 75, подп. 3 п. 1 ст. 111 НК, письмо Минфина от 11.05.2022 № 03-11-11/42697). Но проблема в том, что все прошлые разъяснения были по конкретным обращениям, они не были общими, Минфин не требовал от налоговиков применять их в работе, а это условие обязательное (письмо от 24.07.2019 № 03-02-08/55114).

Если дело дойдет до суда, там можно в качестве аргумента привести постановление Президиума ВАС от 30.11.2010 № ВАС-4350/10. В нем говорится, что к разъяснениям неопределенному кругу лиц приравниваются письма, направленные в качестве ответа на конкретные запросы и опубликованные в различных справочных правовых системах и средствах массовой информации. Но если у вас нет ответа конкретно для вашей компании, гарантированно избежать штрафа за неуплату НДФЛ можно только в том случае, если:

— доудержать НДФЛ с работника, уплатить налог и пени;

— подать уточненки с правильными данными за три последних года. Проверить более ранние периоды налоговики не смогут и исправлять их нет смысла.

По каким правилам уточнить отчетность

Исправить нужно как 6-НДФЛ, так и справки о доходах, если выплачивали компенсацию в последние три года. Также исправьте налоговые регистры по НДФЛ по каждому сотруднику.

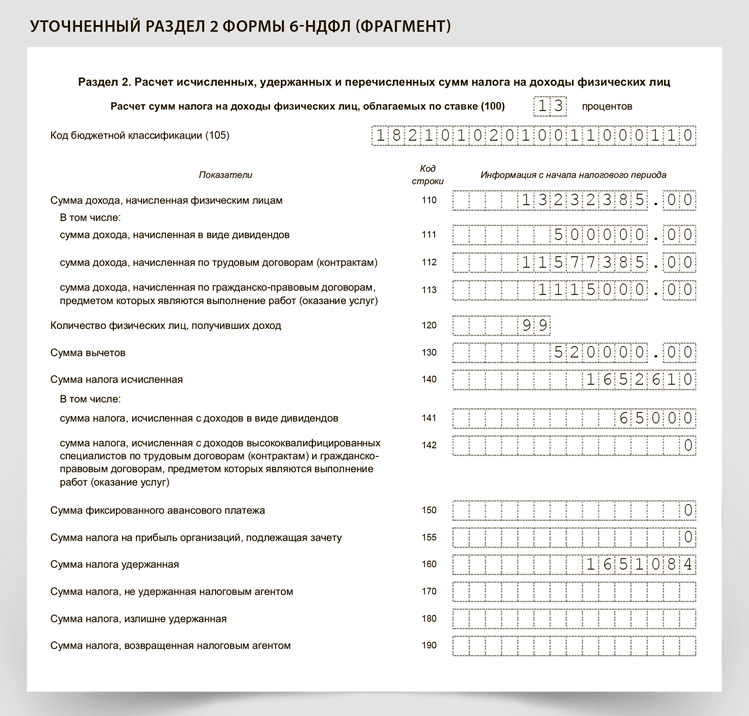

Как исправить 6-НДФЛ. В строке «Номер корректировки» укажите «1--», если исправляете расчет впервые, «2--» — если во второй раз и т. д.

Доудержанный налог покажите в разделе 2 и в поле 160 расчета 6-НДФЛ за текущий отчетный период. В отчетах за прошлые периоды этот показатель не исправляйте. Скорректируйте поля 110, 112 и 140 расчета (см. образец ниже). Покажите в них сумму компенсации за задержку и налог с нее. Датой дохода будет день выплаты компенсации за задержку оплаты труда. Ранее вы просто не включали данную выплату в расчет 6-НДФЛ как необлагаемую, поэтому сейчас прибавьте новые суммы к прошлым показателям. В поле 170 расчета 6-НДФЛ сумму налога не включайте, если удержали налог сейчас.

В раздел 1 никаких корректировок не вносите, просто повторите данные из первоначального отчета.

Отчет заполните по той форме, которая действовала в тот период, за который подаете уточненку.

Как поправить справки о доходах. В отчетах за прошлые годы скорректируйте также справки о доходах по тем физикам, по которым вы поменяли данные. Отразите в них правильные суммы дохода, исчисленного, удержанного и перечисленного налога. В справках показывают данные по состоянию на текущую дату, то есть на дату, когда вы ее подаете.

Наш совет: подавайте уточненки одновременно с удержанием налога или сразу после. Тогда удержанный НДФЛ в справках вы покажете с учетом налога с компенсации, а строку с неудержанным налогом заполнять не придется.

Если сначала подать уточненки, то потом понадобится сделать это еще раз — после доудержания НДФЛ.

К каким еще выплатам могут придраться налоговики

Кейс с компенсацией показал, что чиновники могут легко изменить свою позицию, даже если придерживались ее много лет подряд. Рассмотрим несколько выплат, которые теперь под угрозой.

Выплаты при увольнении по соглашению сторон. НДФЛ удерживают с выплат, которые превышают средний заработок за три месяца (п. 1 ст. 217 НК, письма Минфина от 13.01.2021 № 03-04-05/519, ФНС от 15.03.2019 № БС-4-11/4681). Если отступные меньше, налог не удерживают. Чиновники рассматривают выходное пособие при увольнении сотрудника по соглашению сторон как законодательно установленную выплату, ведь она предусмотрена частью 8 статьи 178 ТК. Эта норма позволяет выплачивать выходные пособия, которые прямо не установлены законодательством.

Однако выплаты по соглашению сторон остаются в зоне риска. Условие о необлагаемом нормативе в размере трех месячных заработков подходит только для случаев, когда выплачивать выходное пособие требует федеральное, региональное или местное законодательство. Например, при сокращении (п. 1 ст. 217 НК). Выходное пособие при увольнении — это дополнительная выплата, которая в трудовом законодательстве не предусмотрена. Значит, удержать НДФЛ надо со всей суммы выплаты. И есть решения судей в пользу такой позиции (см., например, определение Конституционного суда от 25.02.2016 № 388-О, постановление Арбитражного суда Северо-Западного округа от 27.10.2016 № А42-7562/2015, определение Третьего кассационного суда общей юрисдикции от 26.01.2022 № 88-853/2022). По их мнению, отступные не являются компенсационной выплатой и статья 178 Трудового кодекса к ним неприменима.

Таким образом, есть опасность, что чиновники в любой момент передумают и обяжут удерживать НДФЛ со всей суммы. Поэтому есть смысл подстраховаться и направить письменный запрос налоговикам или в Минфин. Ответ, который будет адресован именно вашей компании, позволит избежать пеней и штрафа за неуплату НДФЛ (п. 8 ст. 75, подп. 3 п. 1 ст. 111 НК, письмо Минфина от 11.05.2022 № 03-11-11/42697).

Размер детского вычета на ребенка-инвалида. Проверяющие считают, что вычеты в таком случае нужно суммировать. То есть если инвалидом признали первого или второго ребенка, вычет на него составит 13 400 руб. (1400 + 12 000). А если третьего и т. д., сумма вычета в таком случае 15 000 руб. (3000 + 12 000). Такой вывод в ФНС сделали на основании Обзора, утвержденного Президиумом Верховного суда 21.10.2015. Этот обзор обязаны использовать в работе все инспекторы на местах (письмо ФНС от 03.11.2015 № СА-4-7/19206). Аналогичной позиции придерживаются и в Минфине (письмо от 07.11.2019 № 03-0405/85821).

Еще в 2016 году они считали иначе: Налоговый кодекс не предусматривает суммирования вычетов (письмо Минфина от 17.03.2016 № 03-04-05/14861). И только из-за позиции судей чиновники пересмотрели свою точку зрения, поскольку обязаны учитывать судебные решения в своей работе (письмо Минфина от 07.11.2013 № 03-01-13/01/47571).

Осторожно

Ответ чиновников именно вашей компании позволит избежать пеней и штрафа.

Компенсация подрядчикам расходов на проезд. Компания может компенсировать расходы на проезд, проживание и питание исполнителям по гражданско-правовым договорам. Закон это не запрещает. Налоговая служба считает, что НДФЛ удерживать не нужно (письмо ФНС от 23.06.2022 № БС-15-11/71).

Расходы, непосредственно связанные с выполнением гражданско-правового договора, исполнитель несет в интересах заказчика. В подобных случаях затраты на проезд, проживание и питание — это компенсация расходов исполнителя. У него не возникает доход в натуральной форме. В том числе и в тех случаях, когда организация оплачивает расходы непосредственно контрагентам, то есть минуя исполнителя.

Подход неоднозначный и небезопасный для компаний. В Минфине считают иначе, поэтому не исключены споры при проверках (письмо от 17.03.2022 № 03-04-05/20477). Чтобы не удерживать НДФЛ, важно обосновать, что расходы, которые компания компенсирует исполнителю, не связаны с его личными интересами. Тогда суд вас поддержит (постановление ФАС Московского округа от 26.03.2013 по делу № А40-37553/12-20-186).