Что сверят налоговики

Не отправляйте отчет в инспекцию, проверьте его по контрольным соотношениям. Полный перечень контрольных соотношений смотрите в таблице. Если найдете у себя ошибки и исправите их, вам не придется подавать уточненки и объясняться с налоговиками. А если нарушите необязательные соотношения, сможете заранее подготовить ответ налоговикам.

Контрольные соотношения по 6-НДФЛ

| Что сравнивают | Как правильно (контрольное соотношение) | На что может указывать расхождение |

|---|---|---|

| Налог удержанный | Строка 020 = сумма строк 022 | Арифметическая ошибка. НДФЛ, удержанный по каждой операции (строки 022), должен быть равен общей сумме удержанного налога (строка 020) |

| Налог возвращенный | Строка 030 = сумма строк 032 | Арифметическая ошибка. НДФЛ, возвращенный по каждой операции (строки 032), должен быть равен общей сумме возвращенного налога (строка 030) |

| Доходы и вычеты | Строка 110 ≥ строка 130 | Завысили вычеты. Общая сумма вычетов (строка 130) не может быть больше, чем сумма дохода (строка 110) |

| Налоговая база и налог с нее | (Строка 110 – строка 130) / 100 × строка 100 = строка 140 При этом допускается погрешность в обе стороны (п. 6 ст. 52 НК). Считают ее так: строка 120 × 1 руб. × количество строк 021 | Рассчитали налог неверно. Если разницу между суммой доходов (строка 110) и суммой вычетов (строка 130) умножить на ставку НДФЛ (строка 100), должна получиться сумма НДФЛ (строка 140) |

| Налог и фиксированные авансовые платежи иностранцев | Строка 140 ≥ строка 150 | Завысили фиксированный авансовый платеж. Этот показатель (строка 150) не может быть больше суммы налога (строка 140) |

| Сумма к уплате и фактически уплаченный НДФЛ | Строка 160 – строка 190 ≤ сумма НДФЛ по карточке расчетов с бюджетом за отчетный период (КРСБ) | Не перечислена сумма налога в бюджет. Удержанный НДФЛ (строка 160) за минусом налога, который компания вернула работникам (строка 190), не может быть больше суммы, которую компания перевела в бюджет |

| Срок уплаты по Налоговому кодексу и реальная дата перечисления НДФЛ | Дата по строке 021 ≥ дата перечисления по карточке расчетов с бюджетом (КРСБ) | НДФЛ перечислен с опозданием. Крайний срок уплаты НДФЛ (строка 021) не может быть раньше фактической даты уплаты налога |

| Доходы в 6-НДФЛ и РСВ | Строка 112 + 113 ≥ строка 050 подраздела 1.1 раздела 1 РСВ | Занижена налоговая база. Сумма доходов по трудовым (строка 112) и по гражданско-правовым договорам (строка 113) должна быть больше, чем выплаты, облагаемые пенсионными взносами (строка 050) |

| Строка 110 – 111 ≥ строка 050 подраздела 1.1 раздела 1 РСВ | Занижена налоговая база. Общая сумма дохода (строка 110) за минусом дивидендов (строка 111) должна быть больше, чем выплаты, облагаемые пенсионными взносами (строка 050) | |

| Доходы | Строка 110 ≥ сумма строк 111 + 112 + 113 | Арифметическая ошибка. Общая сумма дохода (строка 110) должна быть больше либо равна сумме дивидендов (строка 111), доходов по трудовым договорам (строка 112) и выплат по ГПД (строка 113). При этом необязательно должно быть равенство |

| Доходы по 6-НДФЛ и выплаты по банку | Строка 110 – строка 140 ≥ сумма выплат в адрес физических лиц по счетам компании за отчетный период | Занижена налоговая база. Общая сумма выплат по банку должна быть как минимум равна доходам (строка 110) за минусом налога (строка 140) |

Как проверят уплаченные суммы

Исходя из показателей 6-НДФЛ, налоговики также проверят, все ли суммы вы перечислили в бюджет и не нарушили ли срок уплаты. Для этого они используют три контрольных соотношения. Во-первых, разницу между общей суммой доходов и исчисленным налогом инспекторы сопоставят с суммами выплат в адрес физлиц:

Соотношение может не выполняться. Это возможно, если организация, например, выплачивала сотрудникам другие суммы, кроме зарплаты.

Во-вторых, они сверят общую сумму налога к уплате с той суммой, которая поступила в бюджет:

В-третьих, налоговики сверят все платежи из КРСБ по срокам их уплаты:

Если перечислить меньше или опоздать с уплатой, компании грозит штраф — 20 процентов от неуплаченного налога (ст. 123 НК). Проверьте, не попали ли ваши платежи по НДФЛ в невыясненные. Для этого проведите сверку с бюджетом.

Соотношения, которые могут не выполняться

В рамках камеральной проверки ИФНС может прислать требование пояснить, почему не выполняется такое контрольное соотношение:

Такое требование выглядит странно. Сумма строк 111, 112 и 113 может не совпадать с показателем по строке 110. Такого контрольного соотношения нет. Есть выплаты или доходы, которые не попадут в строки 111, 112 и 113. Это не ошибка. Если ваша компания получит требование пояснить, почему равенство не выполняется, посмотрите, какие доходы попали у вас только в поле 110. Проблема в том, что никакого перечня доходов, которые нужно включать, например, в строку 112, нет и не будет. Поэтому возможно, что вы ошибочно не расшифровали некоторые выплаты.

Наш совет: ориентируйтесь на то, на каком основании выплачен доход. Понятно, что в строку 112 вы включите все выплаты, связанные с оплатой труда.

К примеру, в строке 112 расчета отражайте зарплату, премии, отпускные, средний заработок за время командировки и другие облагаемые НДФЛ выплаты, предусмотренные трудовым или коллективным договором. Включайте в строку 112 и социальные выплаты. Такие разъяснения дали в ФНС (письмо от 06.04.2021 № БС-4-11/4577). Что конкретно входит в это понятие, в письме не говорится. Из частных разъяснений следует, что это все незарплатные выплаты работникам в рамках трудовых отношений: оплата первых трех дней по больничному листу, материальная помощь по любому основанию, премии к праздникам и юбилеям, компенсации работникам затрат на фитнес, на оплату детского сада, коммуналку и т. д. Например, больничные за первые три дня включите в эту строку, хотя к оплате труда они и не относятся (письмо ФНС от 01.12.2020 № БС-4-11/19702).

В любом случае лучше завысить строку 112 — меньше будет оснований для пояснений, это видно из контрольных соотношений. Какие выплаты нужно детализировать отдельно, а какие нет, смотрите в таблице. В ней мы обобщили все рекомендации налоговиков.

Распределение облагаемых доходов по полям 111, 112 и 113

| Доходы, включаемые в поле 110 раздела 2 формы 6-НДФЛ, в том числе по полям | ||||

|---|---|---|---|---|

| 111 | 112 | 113 | Только 110, без расшифровки | |

| Диви- денды | Зарплата, начисленная за отработанное время | по окладу | Вознаграж- дение по договору подряда за выполне- ние работ, оказание услуг | Стипендии по ученическим договорам |

| по дневным или часовым расценкам | Материальная помощь не сотрудникам компании | |||

| в процентах от выручки | ||||

| Зарплата за выполнение объема работы по сдельным расценкам | ||||

| Премии производственные, в том числе в натуральной форме | ежемесячные | |||

| квартальные | ||||

| полугодовые | ||||

| годовые | ||||

| разовые | Подарки по договору дарения | |||

| Доплаты за работу | сверхурочно | Проценты по договорам займа с физическими лицами | ||

| в ночное время | Арендная плата | |||

| в выходные и праздники | Материальная выгода | |||

| в особых условиях | ||||

| Доплаты за выполнение дополнительной работы наряду с основной | за совмещение профессий (должностей) | |||

| расширение зоны обслуживания | ||||

| замещение временно отсутствующего работника | ||||

| Надбавки | за секретность | |||

| за руководство бригадой | ||||

| за знание языка | ||||

| за наставничество | ||||

| за заведование кабинетом | ||||

| другие дополнительные навыки, умения, обязанности | ||||

| Отпускные и компенсации за неиспользованный отпуск | ||||

| Средний заработок, сохраняемый за работником на период, в частности | командировки | |||

| медосмотра | ||||

| выполнения государственных и общественных обязанностей | ||||

| дни сдачи крови и ее компонентов | ||||

| простоя по вине работодателя | ||||

| Сверхнормативные суточные | ||||

| Материальная помощь, выплачиваемая работникам по любому основанию | ||||

| Пособия по временной нетрудоспособности за первые три дня | ||||

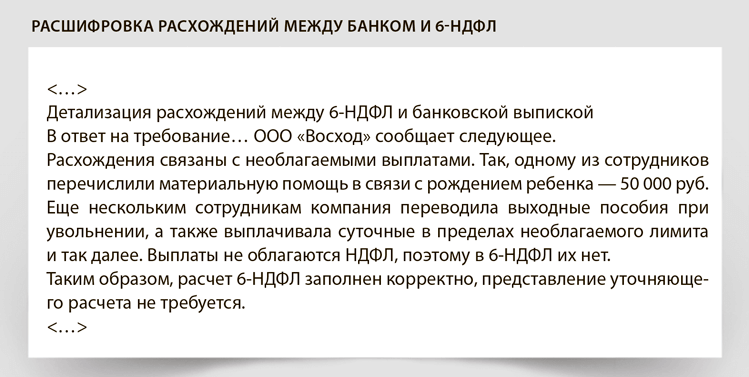

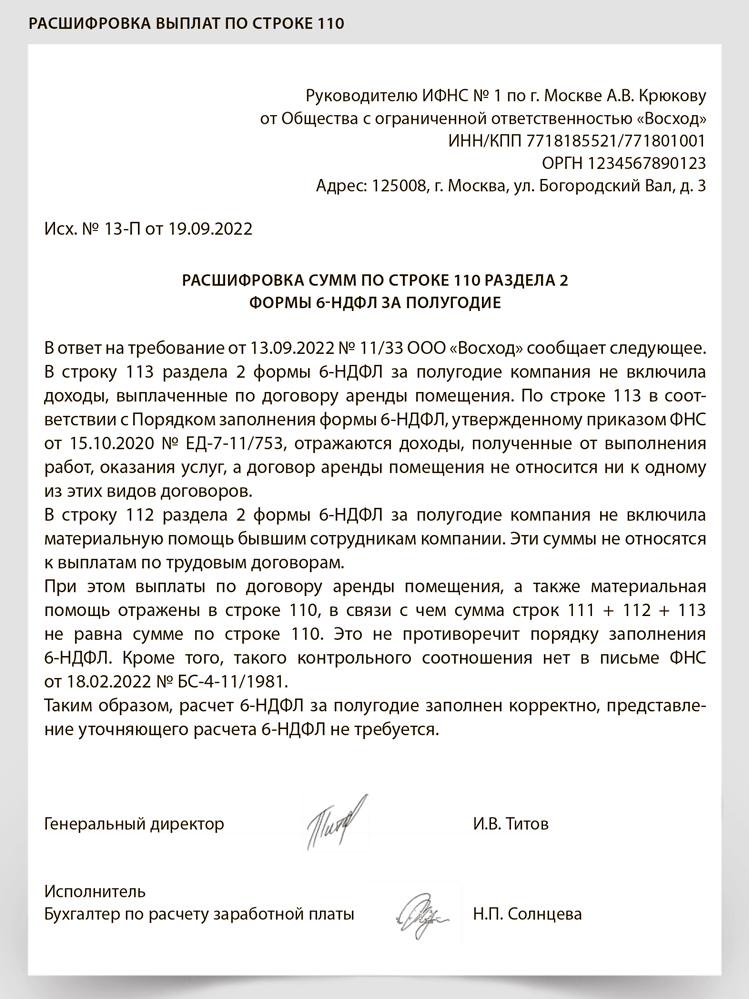

Если вы заполнили 6-НДФЛ иначе, в ответ на требование ИФНС есть два варианта. Первый — представить уточненку. Второй — написать в пояснениях, что четких правил, как заполнять строки 112 и 113 раздела 2 формы 6-НДФЛ нет, поэтому вы вправе не расшифровывать отдельно, например, больничные или сверхнормативные суточные. Если же вы заполнили 6-НДФЛ так, как в нашей таблице, но у вас есть выплаты, которые не детализируются, просто направьте пояснения в налоговую (см. образец).

Не сверяйте исчисленный налог с удержанным

Важная деталь

Больничные за первые три дня покажите по строке 112.

Не сверяйте между собой строки 140 «Сумма налога исчисленная» и 160 «Сумма налога удержанная». Такого контрольного соотношения нет. Исчисленный налог далеко не всегда совпадает с удержанным. Например, зарплату за июнь вы начислили 30 июня, в этот же день посчитали НДФЛ. Значит, налог попадет в строку 140 отчета за полугодие. Предположим, что зарплату компания выплатила 5 июля, в этот же день удержали налог. В строку 160 НДФЛ с июньской зарплаты вы включите в отчет за 9 месяцев. Тогда же вы заполните и строки 021 и 022.