Включите в отчет выплаты бывшим работникам

Если компания выплатила уволенному работнику больничные за первые три дня, включите выплату в расчет по взносам. Не важно, что работник уволился. Сначала включите пособие в общую базу по взносам, а затем в состав необлагаемых сумм. Также покажите в отчете и премию, если она выплачена уже уволенному работнику за период его работы в компании. Но эта выплата уже облагается взносами.

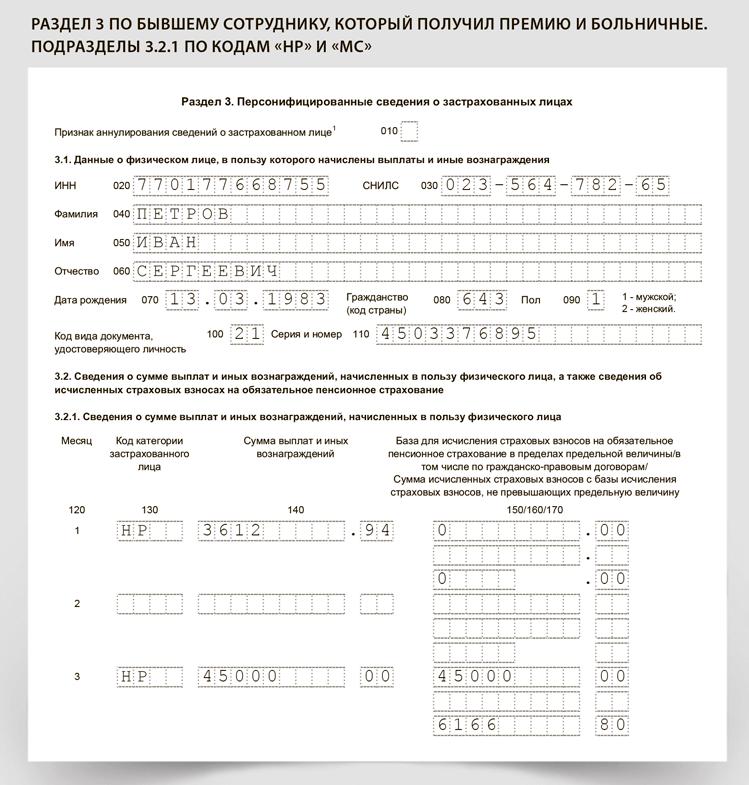

ПРИМЕР 9

Сотрудник уволился в июне, а в сентябре ему начислили и выплатили премию по итогам работы в первом полугодии. Сумма премии — 45 000 руб. Компания есть в реестре МСП. При расчете взносов бухгалтер использовал прежний МРОТ. Сумма взносов составила 6166,80 руб. (13 890 ₽ × 22% + (45 000 ₽ — 13 890 ₽) × 10%).

До этого, в июле, этот же работник принес больничный лист. Пособие ему начислили и выплатили также в июле. Его сумма за первые три дня болезни составила 3612,94 руб. Больничные не облагаются взносами, но их нужно отразить в разделе 3 по коду «НР» — по строке 140 за июль.

Бухгалтер включил работника в раздел 3 расчета по страховым взносам за 9 месяцев по двум кодам — «НР» и «МС». Как он заполнил раздел 3 по этому сотруднику, смотрите на образце.