Что поменялось в 4-ФСС

Рассмотрим основные изменения.

Раздел с платежами

В новой форме не нужно показывать платежи по взносам. Раньше они были в таблице 2, но теперь их упразднили. Вам больше не нужно показывать в 4-ФСС ни суммы, ни реквизиты платежек на взносы. Также не приводите задолженность на начало года. Весь расчет взносов теперь помещается в одной таблице 1. Вы просто указываете в новой строке 9 сумму начисленных взносов. Прежней таблицы 2 с подробным расчетом больше нет (что еще поменялось).

Что поменялось в расчете 4-ФСС

| Раздел нового отчета | Что поменялось |

|---|---|

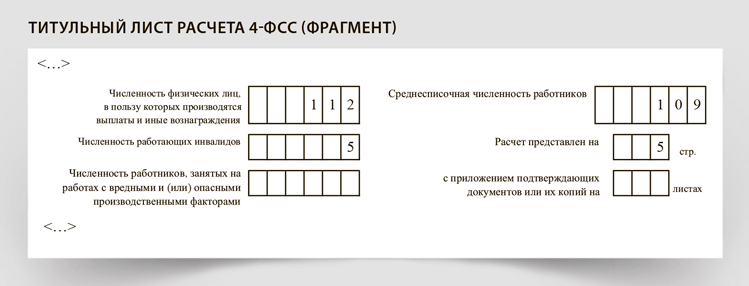

| Титульный лист | Появился новый показатель: численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения. Его указывают по состоянию на отчетную дату |

| Таблица 1 — расчет суммы страховых взносов | Из таблицы убрали строку 8 «Дата установления надбавки» и добавили новую строку 9 «Исчислено страховых взносов». Это все данные, которые перенесли в новый отчет из прежней таблицы 2. Вам больше не нужно показывать в 4-ФСС ни суммы, ни реквизиты платежек на взносы. Также не приводите задолженность по взносам на начало года |

| Таблица 1.1 — новая таблица со сведениями для расчета взносов по самостоятельным классификационным единицам | Раньше в таблице 1.1 указывали сведения для расчета взносов компаниями, временно направляющими своих работников в другие организации |

| Таблица 2 — таблица со сведениями для расчета взносов компаниями, временно направляющими своих работников в другие организации (прежняя таблица 1.1) | В новой таблице 2 по сравнению с таблицей 1.1 прежнего отчета укажите сведения об инвалидах, КПП принимающей организации и размер скидки или надбавки к тарифу. Прежней таблицы 2 с подробными сведениями о начисленных и уплаченных взносах, а также о задолженности по ним больше нет |

| Таблица 3 — таблица с данными о численности пострадавших (застрахованных) в связи со страховыми случаями в отчетном периоде (прежняя таблица 4) | Таблица 3 нового отчета полностью повторяет таблицу 4 из старого 4-ФСС. В 4-ФСС больше нет прежней таблицы 3, где показывали расходы на обязательное страхование |

| Таблица 4 — таблица со сведениями о результатах спецоценки условий труда (прежняя таблица 5) | В новой форме в сведениях о результатах спецоценки 3-й класс условий труда разделили на подклассы: 3.1, 3.2, 3.3 и 3.4. Кроме того, теперь нужно указывать число рабочих мест с оптимальными (1-й класс) и допустимыми (2-й класс) условиями труда |

Однако если заполнять 4-ФСС в бухгалтерской программе, в нем может появиться дополнительный раздел «Платежи». В этот раздел вписывают номера и даты платежек по уплате взносов в ФСС. В печатной форме такого раздела нет.

Бланк

Форма 4-ФСС утверждена приказом ФСС от 14.03.2022 № 80.

Раздел с платежками необязательный. В программе он появился из-за того, что так предписывает новый электронный формат (приказ ФСС от 10.06.2022 № 226). Из него следует, что при сдаче электронной 4-ФСС происходит выгрузка данных по платежам. При этом в фонде утверждают, что в алгоритме выгрузки формы расчета в электронном виде в XML-файле раздел «Платежи» отсутствует. Так что волноваться не стоит: 4-ФСС примут и без платежек, но и с ними отчет не завернут.

Количество знаков после запятой

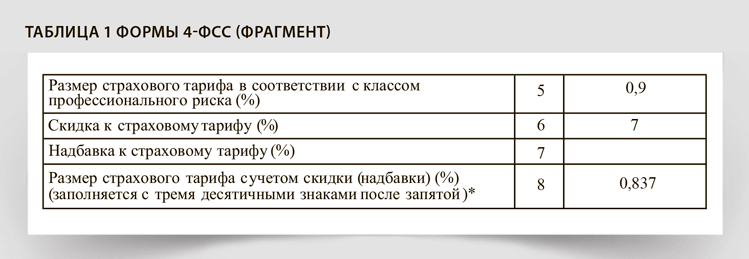

Страховой тариф в строке 8 таблицы 1 отчета нужно обязательно указывать с тремя десятичными знаками после запятой. Обычно у тарифа максимум один десятичный знак. Тогда, например, вместо 0,3 пишите 0,300. Но если компания получила скидку или ей назначили надбавку, тариф может быть с двумя или тремя знаками после запятой. В прежней форме его округляли до двух знаков, теперь — до трех. Отметим, что речь идет именно о строке 8, в строке 5 указывайте тариф без лишних нулей (см. образец).

Такие правила действуют в том числе и в случае, когда в полученном из ФСС уведомлении размер тарифа указан с двумя десятичными знаками после запятой. Тогда просто добавьте ноль.

Новая таблица для самостоятельных классификационных единиц

В 4-ФСС появилась новая таблица 1.1. Она предназначена для компаний, у которых подразделения выделены в самостоятельные классификационные единицы (СКЕ). Чтобы такую единицу выделить, компания подает заявление на бланке из постановления Правительства от 01.12.2005 № 713. Делают это в момент подтверждения основного вида деятельности. Условие выделения подразделения в СКЕ — вид деятельности должен отличаться от основного для компании в целом. При этом в СКЕ можно выделить не только обособленное, но и структурное подразделение. Сделать это есть смысл в том случае, если тариф будет меньше.

Изменения из-за прямых выплат

Все данные по зачету и возмещению выплат исчезли из 4-ФСС вместе со старой таблицей 2. Новая таблица 2 понадобится, если вы временно направляли своих работников по договорам о предоставлении персонала (аутстаффингу).

Также в 4-ФСС больше нет прежней таблицы 3, где показывали расходы на обязательное страхование. Таблица 3 в новом бланке повторяет таблицу 4 из прежнего отчета 4-ФСС. В ней показывают численность пострадавших от несчастных случаев. Если страховых случаев с начала года не было, таблицу 3 не заполняйте.

Сведения о спецоценке

Проверьте, чтобы в отчете были данные о спецоценке по состоянию на 1 января. Их теперь приводят в новой таблице 4. Она в целом повторяет прежнюю таблицу 5, но в новой форме в сведениях о результатах спецоценки 3-й класс условий труда разделили на подклассы: 3.1, 3.2, 3.3 и 3.4. Кроме того, теперь нужно указывать число рабочих мест с оптимальными (1-й класс) и допустимыми (2-й класс) условиями труда. При этом спецоценку, проведенную в течение 2022 года, в отчете не отражайте. Это правило не поменялось.

Смена тарифа в течение года

Осторожно

Тариф взносов применяют с начала года.

Тариф взносов применяют с начала года. Не важно, когда его установили. Если компания не подтвердит свой основной вид деятельности, в фонде установят тариф по виду деятельности с наиболее высоким классом профессионального риска (п. 5 Порядка, утв. приказом Минздравсоцразвития от 31.01.2006 № 55).

Если компании установили более высокий тариф, образуется недоимка по взносам с начала года. Пересчитайте все взносы с начала года по новому тарифу и подайте уточненки, причем за I квартал по старой форме из приказа ФСС от 26.09.2016 № 381. Приложите к уточненке пояснительную записку, в которой объясните, с чем связан перерасчет. Это самый безопасный вариант. При этом пени платить не придется: пересмотр тарифа — это не ошибка в расчете взносов и не опоздание с их уплатой. Компания платила взносы по тарифу, который был ей установлен. В текущей форме 4-ФСС взносы посчитайте уже исходя из новой ставки.

Если новый тариф меньше прежнего, ситуация обратная — у вас образуется переплата взносов. Задолженности перед фондом нет. Поэтому в этой ситуации компания может не подавать уточненку, но лучше это сделать. В таком случае у фонда не возникнет вопросов, откуда у компании появилась переплата. Ее вы можете зачесть в счет будущих платежей или вернуть. Причем для зачета никаких заявлений не потребуется. А вот перебросить разницу в счет уплаты взносов по НК или налогов не получится. У этих платежей разные администраторы.

Численность на титульном листе

В 4-ФСС теперь нужно указывать численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения. Показатель заполняют по состоянию на отчетную дату. В нашем случае — на 1 октября. И поскольку 4-ФСС заполняют нарастающим итогом, включите в отчет всех, кому вы что-либо начисляли с начала года, пусть даже эти выплаты не облагались взносами. При этом не указывайте тех сотрудников, которым вы ничего не начисляли, например декретниц.

Также укажите на титульном листе среднесписочную численность, количество работающих инвалидов, а также вредников (см. образец). Все показатели — за период с начала года и на отчетную дату.

Электронный 4-ФСС сдают компании, у которых численность физических лиц, в пользу которых производились выплаты и иные вознаграждения, превышает 10 человек. Остальные вправе отчитываться на бумаге. Но считают этот показатель за прошлый год (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ). Данные за 9 месяцев на формат отчетности не влияют. Компания весь год должна отчитываться одним способом.

Больничные в 4-ФСС

Отражайте в отчете только больничные за первые три дня болезни — в строках 1 и 2 таблицы 1. Сначала в общей сумме выплат, затем в составе необлагаемых. Остальные пособия — за период с четвертого дня болезни, по уходу за больным членом семьи или ребенком, в случае травмы на рабочем месте — в форме 4-ФСС не отражайте (письмо ФСС от 09.03.2021 № 02-09-11/05-03-5777). Эти выплаты сотрудники получают напрямую от фонда.