6-НДФЛ за 1-й квартал сдавайте по новой форме. Какие строки заполнить не так, как привыкли

Используйте инструкцию, которую мы согласовали с ФНС, чтобы составить 6-НДФЛ за 1-й квартал. Форма изменилась. Потребуется заполнить новые строки, применить новые правила для расчета привычных показателей, обеспечить сопоставимость разделов 1 и 2. Налоговики это проверят. В конце статьи найдете сервис - помощник по 6-НДФЛ, он подскажет, какие выплаты где отразить. Также смотрите интервью с Владиславом Волковым (ФНС), он рассказал, на что обратить внимание в новом отчете.

Удержанный и возвращенный налог в разделе 1 показывайте по единому правилу

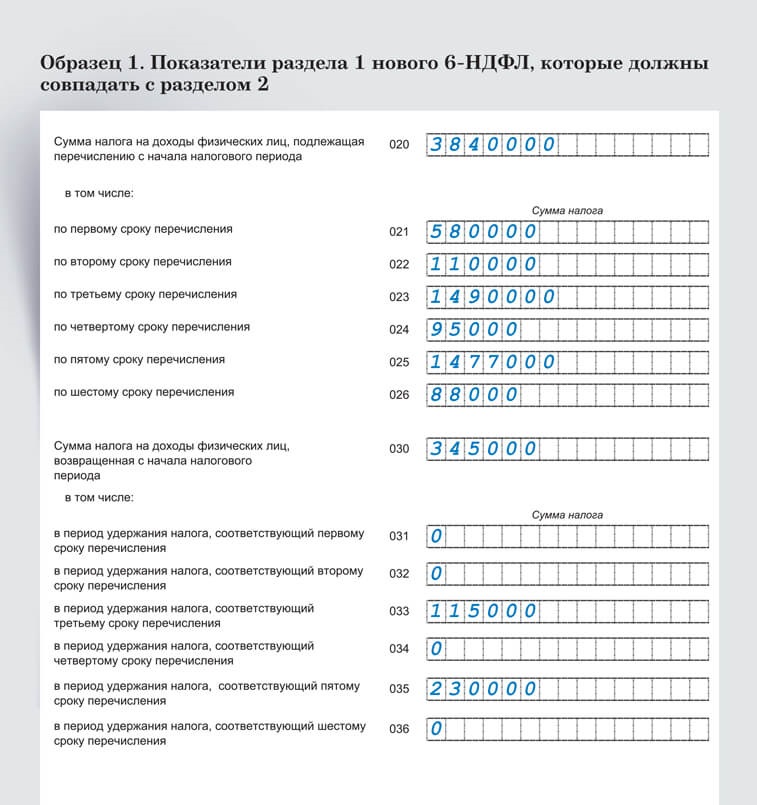

В разделе 1 «Сведения об обязательствах налогового агента» сумму НДФЛ к перечислению указывайте в строках 021—026 в разбивке по шести срокам уплаты в рамках отчетного квартала. Таблица 1. Теперь и для расчета удержанного налога он заканчивается в последний день последнего месяца.

В строке 020 нужно показывать НДФЛ, удержанный за период с начала года, а не сумму за последние три месяца. Сумма показателей по строкам 021—026 совпадет с показателем строки 020 только в отчете за 1-й квартал. В отчетах за другие периоды показатели разойдутся. Чтобы получить корректную сумму, надо взять данные из всех строк 021—026 раздела 1 с начала года.

В отношении возвращенного налога подход полностью поменялся. Приводить даты и суммы возврата, как в старой форме, больше не понадобится. Сведения о возврате налога сгруппированы так же, как информация об удержании, — нарастающим итогом с начала года в строке 030, а в рамках отчетного квартала — по шести периодам в строках 031—036. Теперь стало проще сверить данные раздела 1 с уведомлениями по НДФЛ. Ведь в них вы указываете итоговые суммы к уплате, то есть за вычетом возвратов. Для сверки достаточно из строки 021 вычесть строку 031 и сравнить результат с суммой к уплате по уведомлению, представленному за период с 1 по 22 января и так далее, по всем шести периодам. В правилах заполнения теперь четко закрепили, что в отчете значения строк 020—026 не уменьшаются на показатели строк 030—036.

На заметку

Зачем потребовалась новая форма 6-НДФЛ

Скорректировать форму 6-НДФЛ чиновники хотели с самого начала прошлого года. Из-за рваных периодов и непонятных формулировок НК правила заполнения оказались очень сложными. Но поправки утвердили только осенью 2023 года (приказ ФНС от 19.09.2023 № ЕД-7-11/649). Налоговики отменили детализацию доходов, увязали между собой показатели разделов 1 и 2, поля заменили на строки и добавили новые показатели, например налоговую базу. Но уже после этого законодатели приняли срочные изменения в НК: отменили рваные периоды и обязали платить НДФЛ два раза в месяц вместо одного. Форму 6-НДФЛ пришлось менять еще раз (приказ ФНС от 09.01.2024 № ЕД-7-11/1).

крайний срок для отчета 6-НДФЛ за 1-й квартал 2024 года

Доходы в разделе 2 не детализируйте, но все равно расшифровывайте

В разделе 2 «Расчет исчисленных и удержанных сумм налога на доходы физических лиц» изменений еще больше. Чиновники поменяли последовательность строк.

Строка 110. Стала строкой 120 и сменила наименование. Оно теперь звучит так: «Сумма дохода, полученная физическими лицами». Прежнее название «Сумма дохода, начисленная физическим лицам» приводило к путанице, какой показатель указывать: начисленный или выданный доход. Ведь в бухучете зарплату начисляют в последний день месяца, но для НДФЛ это больше не имеет значения, важен только день выплаты. Новое наименование строки исключит разночтения.

Больше не требуется раскладывать сумму дохода на выплаты по трудовым договорам, гражданско-правовым соглашениям. Останется только раскрыть выплаты высококвалифицированным специалистам и дивиденды. Их по-прежнему нужно показывать отдельно, поскольку для НДФЛ с них есть свой КБК.

Строка 130. Поменяла название. Вместо «Сумма вычетов» она теперь называется «Сумма вычетов и расходов».

Строка 131. Покажите здесь налоговую базу. Это разница между строкой 120 и строкой 130.

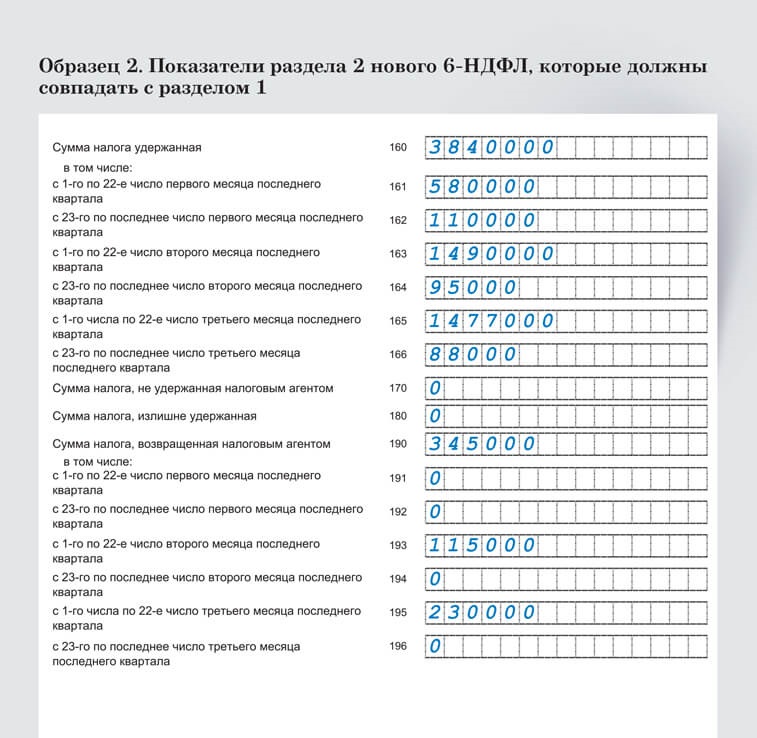

Строки 160—166. Удержанный налог нужно показать не только нарастающим итогом с начала года в строке 160. Теперь следует сумму, удержанную в отчетном квартале, распределить по строкам 161—166 по шести периодам, за которые вы подали уведомления. Таблица 1.

Строки 190—196. Возвращенный налог из строки 190 теперь тоже требует расшифровки по шести периодам отчетного квартала в строках 191—196. Детализация нужна налоговикам, чтобы сравнить разделы 1 и 2 по итогам квартала. Как они это будут делать, читайте далее.

Строка 156. Отразите налог с дивидендов от источников за пределами России. Это НДФЛ, исчисленный и уплаченный по месту нахождения источника дохода в иностранном государстве, с которым заключен договор об избежании двойного налогообложения. Налоговые агенты уменьшают общую сумму НДФЛ на сумму налога, указанную по строке 156 (абз. 2 п. 2 ст. 214 НК).

Приготовьтесь, что налоговики будут ежеквартально сверять показатели

Перечень основных контрольных точек к новой форме 6-НДФЛ смотрите в таблице 2. Таблица основана на контрольных соотношениях от ФНС (письма от 20.12.2023 № БС-4-11/15922, от 28.02.2024 № БС-4-11/2234).

Из таблицы видно, что инспекторы теперь будут сверять разделы 1 и 2 формы 6-НДФЛ каждый квартал. Показатели должны быть идентичными (образцы 1 и 2 ниже).

На заметку

Поправка в контрольных соотношениях

Налоговики сравнивают исчисленный и удержанный налог, используя соотношение под номером 1.14: Строка 140 — Строка 150 — Строка 155 — Строка 156 ≥ Строка 160 + Строка 170 — Строка 180. В письме ФНС соотношение неполное, в нем не хватает строки 190 «Сумма налога, возвращенная налоговым агентом». Эта строка должна быть в правой части формулы с минусом. Мы обратились в ФНС к разработчикам 6-НДФЛ и они с нами согласились: в формуле 1.14 не хватает показателя. Из-за этого, если у компании были возвраты НДФЛ, данное соотношение было невыполнимо в принципе. В таблице на полях вы увидите уже исправленное соотношение со строкой 190.

- Удержанный налог

Удержанный налог

В строке 020 раздела 1 покажите НДФЛ, удержанный за весь квартал, а в строках 021—026 расшифруйте этот налог по каждому сроку перечисления.- Возвращенный налог

Возвращенный налог

Для НДФЛ, который компания вернула работникам, действуют те же правила, что и для удержанного налога. В строках 031—036 покажите НДФЛ за каждый из периодов, а сумму — в строке 030.

- Удержанный налог

Удержанный налог

Общую сумму удержанного налога (строка 160) нужно расшифровать и показать отдельно за каждый из шести периодов (строки 161—166). Показатели в разделах 1 и 2 должны совпасть.- Возвращенный налог

Возвращенный налог

Для налога к возврату правила сейчас такие же, как и для удержанного. Общую сумму приведите в строке 190, а расшифровку — в строках 191—196. Показатели в разделах 1 и 2 должны совпасть.

На заметку

Что нового в справке о доходах

Из обновленной формы справки о доходах и суммах налога физического лица исключили строку «Сумма налога перечисленная» и добавили строку «Сумма налога, исчисленная и уплаченная в иностранном государстве». Остальные строки справки не изменились. Помимо этого, ФНС обновила коды доходов и вычетов, которые используют при заполнении справок (приказ от 09.01.2024 № ЕД-7-11/3). Впервые подать справки в ИФНС по новой форме нужно будет в отчете за 2024 год.

Есть соотношения, которые ваши коллеги привыкли проверять и считают, что они должны выполняться, однако на самом деле расхождения могут быть обоснованными. Рассмотрим два таких соотношения.

Исчисленный и удержанный налог. Эти показатели могут не совпадать. Причина в том, что дата расчета НДФЛ и дата удержания налога могут попасть в разные отчетные периоды. Вот пример.

Пример 1. Даты получения дохода и удержания налога в разных кварталах

Также показатели могут разойтись из-за материальной выгоды или доходов в натуральной форме. Однако не удивляйтесь, если получите требование из налоговой пояснить расхождения. Причина в новых контрольных соотношениях. Там есть формула:

|

Если соотношение не выполняется, то, по мнению ФНС, завышена удержанная сумма НДФЛ (письмо № БС-4-11/2234). На самом деле соотношение может не выполняться. Например, из-за того, что налог посчитан в прошлом году, а удержан в этом. Вот конкретный пример, который рассмотрели в ФНС (письмо от 21.02.2024 № БС-4-11/1945).

Пример 2. Налог с прошлогоднего подарка в 6-НДФЛ за 1-й квартал

Получается, что контрольное соотношение в нашем примере выполняться не будет, и это нормальная ситуация. Здесь достаточно составить пояснения, это нам подтвердили в ФНС. Скачайте наш образец пояснений для налоговиков.

На заметку

Должны ли совпадать показатели 6-НДФЛ и РСВ

Не сравнивайте между собой показатели из 6-НДФЛ и РСВ, в которых вы привели общие суммы выплат по всем работникам. Об этом предупреждают чиновники (письмо ФНС от 30.01.2023 № БС-4-11/1010). Из-за разных подходов к определению даты получения дохода по зарплате в сравнении больше нет смысла. Для страховых взносов зарплату по-прежнему признают доходом на последний день месяца. Дата ее выплаты в отличие от НДФЛ для взносов не важна. В данном случае никаких требований от налоговой можно не опасаться.

за правильный ответ