С июля по-новому оформляйте счета-фактуры, больничные и подотчетные

- 1В счете-фактуре заполняйте новую строку

- А с 1 октября — новую графу. Для кого эти новые реквизиты

- 2Больничные ищите в личном кабинете на сайте ФСС

- Заполняйте электронные листки нетрудоспособности через интернет

- 3Упростите себе работу с подотчетными, приходниками и расходниками

- Когда вступят в силу выгодные поправки в кассовый порядок

- 4Учтите в работе еще 14 изменений второго полугодия

- Что нового, с какого числа и как подготовиться — в одной таблице. В чек-листе — календарь дел второго полугодия

Главное в статье СкрытьВ счете-фактуре заполняйте новую строку

С 1 июля заполняйте новую форму счета-фактуры. Чиновники добавили в него строку 8 для идентификатора государственного контракта (постановление Правительства РФ от 25 мая 2017 г. № 625). Заполняют ее компании, которые продают товары, работы или услуги по госконтрактам. Остальные просто ставят прочерк. Образец нового счета-фактуры.

Срочная новость об отмене счетов-фактур

С 1 июля счета-фактуры отменят или нет - объяснение от ФНС

ФНС с 1 июля 2017 года отменила старый электронный формат счета-фактуры. Вместо него действует новый. Он включает одновременно и счет-фактуру, и первичку. Поэтому если поставщик выставляет вам электронные счета-фактуры, то с 1 июля они должны быть в новом формате (утв. приказом ФНС России от 24 марта 2016 г. № ММВ-7-15/155). Бумажный счет-фактуру как отдельный документ никто не отменял. После 30 июня компании по-прежнему вправе выставлять не только УПД, но и счета-фактуры. Оформляйте их по новой форме. В счет-фактуру добавили строку 8 для идентификатора госконтракта (постановление Правительства РФ от 25 мая 2017 г. № 625). Ссылка на плакат с образцом нового счета-фактуры - справа.

В такой форме счет-фактура просуществует три месяца. С 1 октября реквизитов в документе станет еще больше. Чиновники планируют добавить графу 1а для кода вида товара. Этот код и сейчас указывают в счете-фактуре компании, которые вывозят товары в Белоруссию, Казахстан, Армению или Киргизию (подп. 15 п. 5 ст. 169 НК РФ). Но пока что они добавляют код в графу 1, в официальном бланке счета-фактуры специальной графы нет.

Проверьте, какую форму счета-фактуры 1 июля выдаст ваша учетная программа. Лучше обновить ее заранее. Если распечатываете счета-фактуры из Excel, то добавьте новый реквизит. Не забудьте включить его и в УПД, и в корректировочный счет-фактуру.

Следите, чтобы новый реквизит был во всех счетах-фактурах, которые вам с июля выставляют поставщики. Если заявить вычет НДС по счету-фактуре старой формы, то налоговики могут его снять и пересчитать налог. Тогда оштрафуют на 20 процентов от недоимки и начислят пени.

Больничные ищите в личном кабинете на сайте ФСС

Осторожно

С 1 октября изменятся не только счета-фактуры, но и правила ведения книги продаж, книги покупок и журнала учета счетов-фактур. Подробности — в «Главбухе» № 19, 2017.

С 1 июля ФСС запускает систему электронных листков нетрудоспособности (Федеральный закон от 1 мая 2017 г. № 86-ФЗ).

По новым правилам поликлиника должна выдать сотруднику по его выбору либо бумажный, либо электронный больничный. Но виртуальный листок оформят, только если выполняется три условия:

1) поликлиника подключилась к специальной Медицинской информационной системе электронных больничных;

2) компания открыла личный кабинет на сайте cabinets.fss.ru;

3) сотрудник подписал в больнице согласие на электронный листок.

Если хотя бы одно из условий не выполняется, то врач оформит больничный лист на бумаге.

В фонде подтвердили, что начнут с пилотных регионов, где пособия фонд платит напрямую сотрудникам. С 1 июля к пилоту присоединяется еще 13 субъектов РФ. Всего их станет 33. А потом виртуальные больничные распространят и по остальным регионам.

Как работает система электронных больничных, мы рассказали в пошаговой наглядной инструкции в отдельной статье. Что нужно, чтобы получать электронные листки нетрудоспособности, смотрите на схеме ниже. В чем плюсы и минусы виртуального листка по сравнению с бумажным, смотрите в таблице.

Новый кассовый порядок

Документ

Проект поправок в Указание ЦБ РФ от 11 марта 2014 г. № 3210‑У есть на сайте regulation.gov.ru.

Порядок ведения кассовых операций скоро изменится в лучшую сторону. Сейчас компаниям разрешено оформлять в конце дня общий приходник на выручку. Когда изменения примут, на общую сумму можно будет выписать и расходник. Квитанцию электронного приходника по просьбе человека, который внесет деньги в кассу, можно будет выслать на его электронную почту.

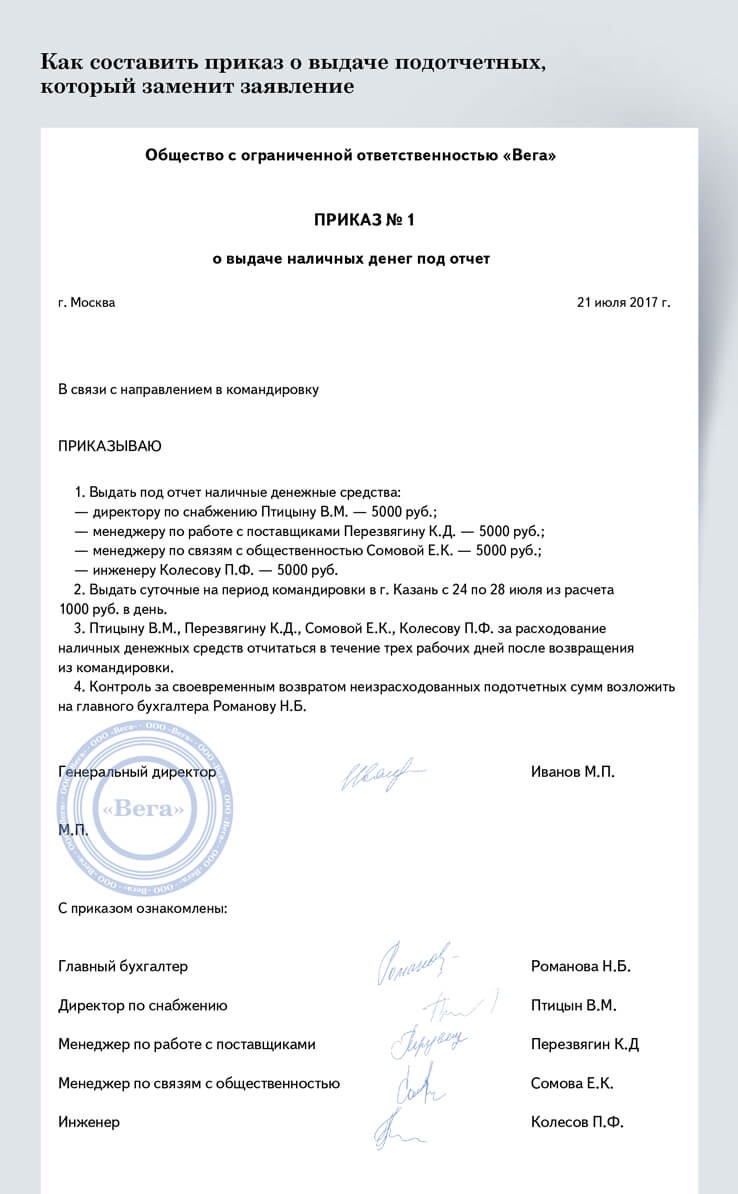

В работе с подотчетниками два изменения. Первое — выдать сотруднику деньги под отчет можно без заявления. Достаточно приказа или другого распорядительного документа. Второе — новый аванс разрешили перечислить, даже если подотчетник не отчитался по предыдущему.

Конкурс!

Пройдите тест в конце статьи. За верный ответ получите звезду. Соберите все звезды, чтобы стать Читателем июля и выиграть приз.

Изменения вступят в силу в III квартале 2017 года. Как только их примут, мы подробно расскажем, как теперь организовать работу, какие изменения внести в кассовые правила компании и как по-новому оформить документы — приказы, положение о подотчете и другие. Наверняка самые выгодные нововведения вы захотите применять сразу же. Поэтому мы заранее подготовили образец приказа на выдачу денег под отчет, который позволит отказаться от заявлений.

Если работать по старым правилам — собирать с сотрудников заявления, не выдавать под отчет до погашения предыдущего аванса и т. д., штрафов не будет. Но новые возможности ускорят и облегчат работу.

Распечатать образец • Скачать бланк в формате Word Главное в статье Скрыть

- Цель

Цель

В приказе укажите, на что выдать деньги. Это подтвердит служебную необходимость.- Срок

Срок

Укажите срок, на который компания выдает деньги. Когда он закончится, бухгалтер вправе удержать из зарплаты сумму, по которой сотрудник не отчитался и которую не вернул. Но только в течение одного месяца.

Шпаргалка

Регионы, в которых раньше других появятся электронные больничные

| Раньше всех получат электронные больничные компании из пилотных регионов ФСС: — присоединились до 1 июля: 1. Астраханская область 2. Белгородская область 3. Брянская область 4. Карачаево - Черкесская Республика 5. Республика Крым 6. Калининградская область 7. Калужская область 8. Курганская область 9. Липецкая область | 10. Нижегородская область 11. Новгородская область 12. Новосибирская область 13. Ростовская область 14. Самарская область 15. Севастополь 16. Тамбовская область 17. Республика Мордовия 18. Республика Татарстан 19. Ульяновская область 20. Хабаровский край | — присоединяются с 1 июля: 21. Республика Адыгея 22. Республика Алтай 23. Республика Бурятия 24. Республика Калмыкия 25. Алтайский край 26. Приморский край 27. Амурская область 28. Вологодская область 29. Магаданская область 30. Омская область 31. Орловская область 32. Томская область 33. Еврейская автономная область |

Главное в статье Скрыть Изменения второго полугодия

| Надо ли готовиться заранее и как | Риски, если не учесть изменение |

|---|---|

Онлайн-кассы С 1 июля большинству компаний и предпринимателей надо перейти на онлайн-кассы (Федеральный закон от 3 июля 2016 г. № 290-ФЗ) С 1 июля большинству компаний и предпринимателей надо перейти на онлайн-кассы (Федеральный закон от 3 июля 2016 г. № 290-ФЗ) | |

| Приобретите онлайн-ККТ и заключите договор с оператором фискальных данных | Штрафы за работу без онлайн-кассы составят от 75 до 100 процентов непробитой суммы, но не меньше 30 000 руб. (ч. 2 ст. 14.5 КоАП РФ) |

МРОТ С1 июля МРОТ увеличится до 7800 руб. (Федеральный закон от 19 декабря 2016 г. № 460-ФЗ) С1 июля МРОТ увеличится до 7800 руб. (Федеральный закон от 19 декабря 2016 г. № 460-ФЗ) | |

| Перепроверьте зарплаты — они должны быть не меньше МРОТ. Если в вашем регионе свой МРОТ, сравнивайте зарплаты с ним (ст. 133, 133.1 ТК РФ) | Если зарплата будет ниже минимума, штраф от трудовой инспекции составит от 30 000 до 50 000 руб. (ст. 5.27 КоАП РФ) |

МРОТ 1 июля минимальная зарплата в Москве выросла. Теперь московский МРОТ составляет 17 642 руб. вместо 17 561 руб. (постановление Правительства Москвы от 13 июня 2017 г. № 355-ПП). | |

| Перепроверьте зарплаты сотрудников, которые работают в Москве. Они должны быть не меньше 17 642 руб. (ст.133, 133.1 ТК РФ). | Если зарплата будет ниже минимума, штраф от трудовой инспекции составит от 30 000 до 50 000 руб. (ст. 5.27 КоАП РФ) |

Пилотный проект ФСС Станет больше регионов, где работники получают пособия напрямую из ФСС (постановление Правительства РФ от 22 декабря 2016 г. № 1427) | |

| Если ваш регион присоединили к пилотному проекту с 1 июля, расскажите сотрудникам, что теперь компания перечисляет пособие только за первые три дня болезни. Остальное выплатит фонд | Если продолжить выплачивать пособие полностью, ФСС его не возместит |

Минимальные пособия Больничные, декретные и детские пособия вырастут | |

| Минимальные больничные, декретные и детские пособия увеличатся. Такие пособия зависят от МРОТ, а его размер вырос (Федеральный закон от 19 декабря 2016 г. № 460-ФЗ) | Если пособие будет ниже минимального, штраф от трудовой инспекции составит от 30 000 до 50 000 руб. (ст. 5.27 КоАП РФ) |

Оплата картами С 1 октября компании и предприниматели с выручкой от 40 млн руб. в год обязаны принимать банковские карты «Мир» (Федеральный закон от 1 мая 2017 г. № 88-ФЗ) | |

| Приобретите терминалы для обработки банковских карт, в том числе «Мир», и заключите с банком договор эквайринга. Исключение — торговые объекты с выручкой меньше 5 млн руб. за прошлый год и те, у которых нет интернета и сотовой сети | Штраф за отказ принимать к оплате карты «Мир» составляет от 30 000 до 50 000 руб. (ч. 4 ст. 14.8 КоАП РФ) |

Проверка контрагентов С 25 июля ФНС раскроет больше сведений о компаниях (Федеральный закон от 1 мая 2016 г. № 134-ФЗ, приказ ФНС России от 29 декабря 2016 г. № MMB-7-14/729) | |

| Проверять контрагентов надо будет по-новому. На сайте ФНС для этого появится новая информация: —о среднесписочной численности работников за предыдущий календарный год; — об уплаченных в предыдущем календарном году суммах налогов и сборов, кроме уплаченных в связи с ввозом товаров на таможенную территорию ЕАЭС и уплаченных налоговым агентом; — о суммах доходов и расходов по данным бухгалтерской (финансовой) отчетности за год; — сведения о размере доначисленных налогов, пеней и штрафов. Изучите новый сервис и проверяйте по нему контрагентов | Если не проверить контрагента или не сохранить доказательства проверки, например скриншоты, компанию могут обвинить в недостаточной осмотрительности. Снимут расходы и вычеты, доначислят налоги, пени и штрафы |

Спецодежда С 1 августа нельзя возмещать расходы на спецодежду из импортных материалов (приказ Минтруда России от 29 апреля 2016 г. № 201н) | |

| Узнайте у поставщика спецодежды, кто производит материалы, из которых она изготовлена. Если компании, которые находятся за границей, попросите подобрать варианты из материалов отечественных производителей | Если купить спецодежду из импортных материалов, ФСС не возместит такие расходы |

ЕГРЮЛ С 1 сентября инспекторы ФНС будут исключать из ЕГРЮЛ компании, которые по полгода не исправляют недостоверные сведения (ст. 2 Федерального закона от 28 декабря 2016 г. № 488-ФЗ) | |

| Запросите выписку из ЕГРЮЛ и проверьте сведения и отметки о недостоверности данных. Если найдете некорректные сведения, внесите изменения в ЕГРЮЛ. А если обнаружите отметку о недостоверности, направьте пояснения и просьбу снять отметку | Если сведения в ЕГРЮЛ остаются неверными в течение полугода, компанию исключат из реестра |

Лимиты для упрощенки Вырастут лимиты доходов для перехода на упрощенку (Федеральный закон от 30 ноября 2016 г. № 401-ФЗ) Вырастут лимиты доходов для перехода на упрощенку (Федеральный закон от 30 ноября 2016 г. № 401-ФЗ) | |

| С 2018 года на упрощенку смогут перейти больше компаний. В этом году лимит доходов за 9 месяцев повысили до 112,5 млн. руб. Проверьте, соответствуют ли показатели учета этому критерию | Если не учесть новый лимит, компания не воспользуется преимуществами упрощенки, хотя вправе использовать этот режим |

Пени С 1 октября в два раза вырастут пени за задержку налогов и взносов больше чем на 30 дней (Федеральный закон от 30 ноября 2016 г. № 401-ФЗ) | |

| Перенастройте учетную программу, если она считает пени автоматически, или учтите изменения в ручных расчетах | Перед сдачей уточненки компания должна доплатить налог и пени. Если рассчитать пени по-старому, то налоговики спишут оставшуюся сумму самостоятельно. А если недоплатить налог, оштрафуют на 20 процентов от суммы недоимки |

Персональные данные С 1 июля ужесточат наказания за работу с персональными данными (Федеральный закон от 7 февраля 2017 г. № 13-ФЗ) | |

| Проверьте, как в компании соблюдают правила по работе с персональными данными. Строго следите за документами с личными данными физлиц в бухгалтерии | Штрафы для компаний за нарушение правил обработки персональных данных составят от 15 000 до 75 000 руб. (ст. 13.11 КоАП РФ) |

Налоговый статус С 1 июля налоговики по заявлению будут обязаны выдавать документ, подтверждающий статус налогового резидента РФ (подп. 16 п. 1 ст. 32 НК РФ) | |

| Если компании может понадобиться такой документ, шаблон заявления о подтверждении статуса налогового резидента приготовьте заранее | Без заявления документ не выдадут |

Возмещение НДС С 1 июля 2017 года больше компаний смогут возмещать НДС в заявительном порядке (подп. а, б п. 5 ст. 2 Федерального закона от 30 ноября 2016 г. № 401-ФЗ) | |

| Если у компании обязанность по уплате НДС обеспечена поручительством, теперь она вправе возмещать НДС в заявительном порядке. Проверьте, правильно ли оформлены документы по НДС | Из-за неверно оформленных или недостающих документов налог не возместят |

Расчет зарплаты Поправки в Трудовой кодекс устранят неясности по оплате сверхурочной работы | |

| Настройте программу на новый расчет сверхурочных и за работу в выходные | Если недоплатить сотрудникам, трудовики оштрафуют компанию на сумму от 30 000 до 50 000 руб. (ст. 5.27 КоАП РФ). Если переплатить, налоговики снимут расходы на оплату труда, а затем доначислят налог на прибыль, штрафы и пени |

Чем электронные листки хуже и лучше бумажных

за правильный ответ

- Prikaz.pdf 316 КБ

- Prikaz.rtf 79 КБ

- Chek-list s delami vtorogo polugodiya dlya bukhgaltera.rtf 159 КБ