Инспекторы требуют двойной штраф по НДФЛ

Железный аргумент: налоговики не вправе удвоить штраф за повторную задержку налога, если прошел год с даты, когда вступило в силу решение по первому нарушению.

Налоговики штрафуют компании за просрочку НДФЛ. Если нарушение повторное, инспекторы удваивают штраф, но не всегда делают это законно. Если вы получили акт на двойной штраф, проверьте его.

Если компания уже не первый раз перечисляет НДФЛ позже срока, это считается отягчающим обстоятельством (п. 2 ст. 112 НК). При наличии такого обстоятельства второй штраф будет в два раза больше (п. 4 ст. 114 НК). То есть не 20, а 40 процентов от суммы, которую вовремя не уплатили (ст. 123 НК).

Двойной штраф законен, если выполняется два условия. Во-первых, на момент, когда компания допустила вторую просрочку, налоговики уже оштрафовали за первую. Если они по каким-то причинам этого не сделали, удваивать штраф нельзя (постановление Президиума ВАС от 01.04.2008 № 15557/07).

Во-вторых, увеличить штраф можно, если еще не прошло 12 месяцев с даты, когда вступило в силу решение по первому нарушению (п. 3 ст. 112 НК). Решение по камералке вступает в силу по истечении месяца с даты, когда налоговики вручили его компании (п. 9 ст. 101 НК). Исключение — если компания в течение месяца направила апелляционную жалобу в УФНС. Тогда решение действует с даты, когда чиновники управления его утвердили (п. 1 ст. 101.2 НК).

Не перепутайте: штраф незаконный, если год истек на момент, когда компания второй раз нарушила срок уплаты налога. А не на дату решения инспекции по второму нарушению. Такое решение может быть и за пределами 12 месяцев, это не мешает налоговикам требовать двойной штраф (постановление ФАС Уральского округа от 17.04.2013 по делу № А76-7662/2012).

Пример. Как определить, вправе ли налоговики взыскать двойной штраф

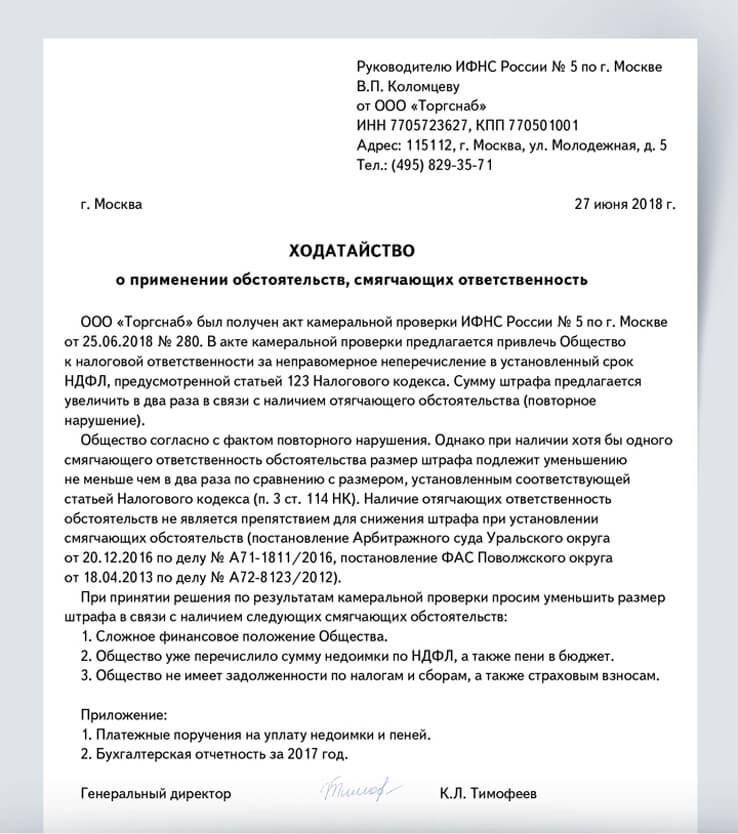

Как быть, если налоговики законно удвоили штраф? У вас есть возможность снизить его из-за смягчающих обстоятельств. Например, это может быть сложное финансовое положение компании. При наличии хотя бы одного смягчающего обстоятельства налоговики должны уменьшить штраф как минимум в два раза (п. 3 ст. 114 НК). Когда получите акт со штрафом, направьте налоговикам ходатайство о его снижении. Образец — ниже.

Налоговики иногда заявляют: если есть отягчающие обстоятельства, то смягчающие учесть нельзя. Однако в законе такого запрета нет. Это подтверждают и судьи. Например, компании удалось уменьшить двойной штраф по НДФЛ в 10 раз — с 2 800 000 до 280 000 руб. (постановление Арбитражного суда Уральского округа от 20.12.2016 по делу № А71-1811/2016).

- Акт

Акт

Укажите реквизиты акта, в котором налоговики зафиксировали нарушение.- Ссылки

Ссылки

Приведите ссылки на арбитражную практику о том, что отягчающие обстоятельства не мешают снизить штраф.

Распечатать образец • Скачать бланк в формате Word