Основные средства по ФСБУ

При составлении отчетности за 2022 год применение ФСБУ 6/2020 и 26/2020 обязательно (п. 2 приказа Минфина от 17.09.2020 № 204н). Отражение в отчетности зависит от того, как общество решило переходить — перспективно, ретроспективно или ограниченно ретроспективно.

В таблице мы свели требования к раскрытию информации по основным средствам и капвложениям в отчетности, которые приведены в ФСБУ 6/2020 и 26/2020. Указали, в какой именно форме их нужно раскрывать компаниям с правом на упрощенный бухучет и без такого права. Воспользуйтесь ею, чтобы не забыть раскрыть обязательную информацию, и скачайте памятку с этой таблицей. Как отразить информацию в каждом отчете — в разделах «Баланс», ОФР, ОДДС, ОИК и «Пояснения».

Раскрытие информации по фсбу 6/2020 и 26/2020 в бухгалтерской отчетности

Баланс

Если организация перешла на ФСБУ 6/2020 и 26/2020, то основные средства и капвложения отразите в балансе по новым правилам по строкам 1150, 1160 и 1190. Объекты отражайте по балансовой стоимости, то есть за вычетом амортизации и обесценения. При ретроспективном переходе скорректируйте в балансе данные за прошлые периоды.

Данные за предыдущие периоды. Необходимость пересчета зависит от выбранного способа перехода на ФСБУ. При перспективном переходе данные пересчитывать не надо, при полной ретроспективе — надо. Так, в балансе на 31 декабря 2022 года при ретроспективном пересчете нужно пересчитать данные по состоянию на 31 декабря 2021 года и 31 декабря 2020 года.

Помимо очевидных строк 1150 «Основные средства» и 1160 «Доходные вложения в материальные ценности» пересчет затронет данные по строкам 1180 «Отложенные налоговые активы» и 1190 «Прочие внеоборотные активы».

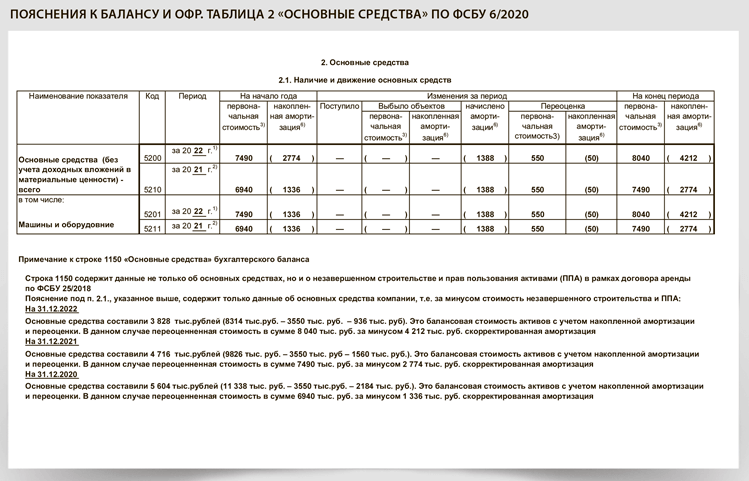

Строка 1150 «Основные средства». По этой строке отразите балансовую стоимость основных средств, которые учтены по счету 01 (п. 45 ФСБУ 6/2020). Подробности о составе основных средств, амортизации и прочие сведения приведите в пояснениях к балансу и ОФР в табличной и текстовой формах.

Балансовую стоимость основных средств рассчитайте так. Из первоначальной стоимости объекта (счет 01) вычтите накопленные:

— амортизацию по счету 02. Если у организации есть доходные вложения в материальные ценности на счете 03, то из общей амортизации нужно исключить суммы, которые начислены по объектам со счета 03;

— обесценение по счету 02 «Обесценение» также за вычетом обесценения доходных вложений, которые отражаются на счете 03.

На заметку

Если все или часть групп основных средств вы переоцениваете, то вместо первоначальной используйте переоцененную стоимость (п. 25 ФСБУ 6/2020).

Ликвидационную стоимость вычитать не нужно.

Группы основных средств с существенной стоимостью можно детализировать по строке 1150 «Основные средства», если это повысит качество отчетности. Например, в балансе можно обособленно привести сведения о стоимости недвижимости (абз. 2 п. 11 ПБУ 4/99, п. 3 приказа Минфина от 02.07.2010 № 66н). Для этого по строке 1150 укажите балансовую стоимость всех основных средств с учетом недвижимости. А под строкой 1150 добавьте подстроку. В ней укажите стоимость недвижимости отдельно.

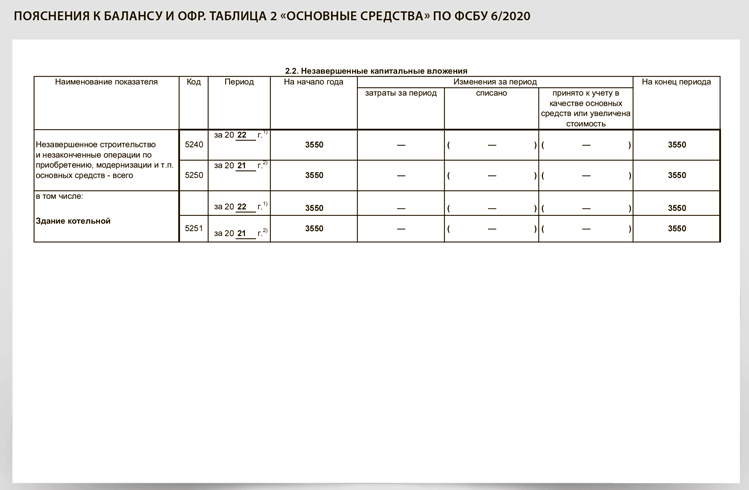

Как отражать незавершенные капвложения, организация решает самостоятельно (п. 23 ФСБУ 26/2020). Речь идет о сумме на счете 08 «Вложения во внеоборотные активы» за вычетом субсчетов по НМА и НИОКР, а также счете 07 «Оборудование к установке». Если их сумма существена для пользователя отчетности, то можно включить их в строку 1150 за вычетом незавершенных капвложений в инвестиционную недвижимость. Основание для такого решения — пункт 20 ПБУ 4/99, который относит незавершенное строительство именно к основным средствам. Стоимость капвложений можно детализировать непосредственно в балансе в подстроке или раскрыть в пояснениях. Несущественные суммы можно включить в строку 1190 «Прочие внеоборотные активы».

Основные средства, переданные в операционную аренду, отражаются по строке 1150 в обычном порядке, как и ОС, которые используются в собственной деятельности.

Основные средства, которые организация решила продать и которые она перестала использовать в деятельности, нельзя отражать по строке 1150. Такие активы нужно перевести в состав долгосрочных активов к продаже — ДАП на счет 41. Их стоимость за вычетом резерва на обесценение включается в показатель по отдельной строке раздела баланса «Оборотные активы» в случае ее существенности (п. 10.1 ПБУ 16/02, информационное сообщение Минфина от 09.07.2019 № ИС-учет-19). Если несущественная стоимость ДАП, то отразите по строке 1260 «Прочие оборотные активы».

Основные средства, чья стоимость меньше лимита ОС и которые были списаны в расходы текущего периода, на балансе не отражаются. Компания организует либо только складской учет, либо за балансом.

Строка 1160 «Доходные вложения в материальные ценности». Поэтой строке отразите балансовую стоимость инвестиционной недвижимости (информационное сообщение Минфина от 03.11.2020 № ИС-учет-29).

Как отражать незавершенные капвложения в инвестнедвижимость, которые числятся по счетам 07 и 08, организация решает самостоятельно (п. 23 ФСБУ 26/2020). Если их сумма существена для пользователя отчетности, то можно включить их в строку 1160 по аналогии с незавершенными капвложениями в прочие ОС. Стоимость капвложений можно детализировать непосредственно в балансе в строке без номера или раскрыть в пояснениях. Несущественные суммы можно включить в строку 1190 «Прочие внеоборотные активы».

Строка 1190 «Прочие внеоборотные активы». По этой строке отражаются следующие показатели, сумма которых не является существенной для пользователя отчетности:

— несущественные незавершенные капвложения, которые числятся по счету 07 или 08, если они не были включены в строку 1150 или 1160;

— расходы будущих периодов, если период их списания превышает 12 месяцев (п. 65 Положения по ведению бухучета и бухотчетности, письмо Минфина от 27.01.2012 № 07-02-18/01, приложение к письму Минфина от 29.01.2014 № 07-04-18/01);

— несущественные суммы авансов, выданных по товарам, работам или услугам, связанным с капвложениями в ОС (письмо Минфина от 24.01.2011 № 07-02-18/01);

— материалы, которые приобретены для капвложений.

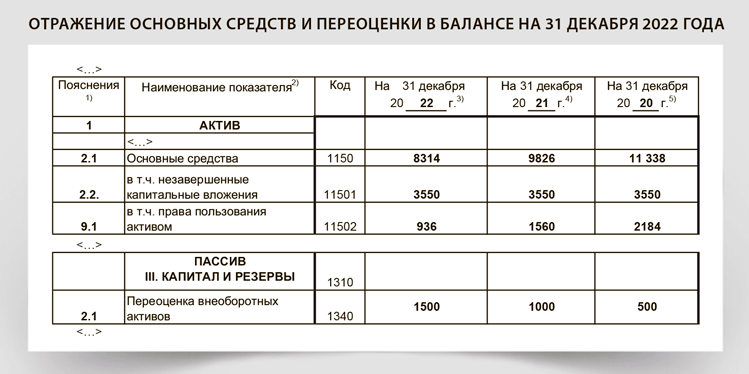

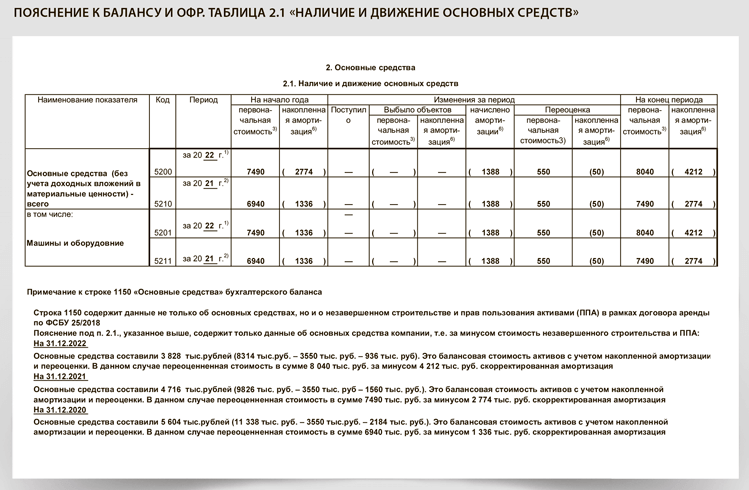

ПРИМЕР 6

Данные по переоценке основных средств компании

| Показатель, тыс. руб. | На 31.12.2022 | На 31.12.2021 | На 31.12.2020 |

|---|---|---|---|

| Справедливая стоимость машин и оборудования | 3828 | 4716 | 5604 |

| Балансовая стоимость машин и оборудования (это первоначальная (переоцененная) стоимость за минусом накопленной амортизации) Под переоцененной понимается стоимость актива с учетом переоценки за прошлый период | 3328 | 4216 | 5105 |

| Сумма переоценки | Дооценка — 500 тыс. руб. | Дооценка — 500 тыс. руб. | Дооценка — 500 тыс. руб. |

Отчет о финансовых результатах

Если организация перешла на ФСБУ 6/2020, то при составлении отчета о финансовых результатах прибыль или убыток при продаже ОС, как и раньше, отражайте свернуто. Суммы включите в строки прочих доходов или расходов. Списанную малоценку отразите либо в себестоимости, либо в коммерческих или управленческих расходах — в зависимости от ее предназначения. При ретроспективном переходе скорректируйте в ОФР данные за прошлый период.

Продажа основных средств. Проводки при продаже ОС зависят от того, как организация решила отражать эту операцию в бухучете. Либо развернуто, то есть в составе доходов и расходов, либо свернуто, только финансовый результат: доход или убыток. Однако в отчете о финансовых результатах при любом варианте организация отражает свернуто. В отчете будет только:

— или доход по строке 2340 «Прочие доходы» в сумме прибыли от продажи ОС (п. 7 ПБУ 9/99 «Доходы организации»);

— или расход по строке 2350 «Прочие расходы» в сумме убытка от продажи ОС.

Такой порядок применялся и ранее (п. 18.2 ПБУ 9/99 «Прочие доходы», п. 21.2 ПБУ 10/99 «Прочие расходы», п. 34 ПБУ 4/99 «Бухгалтерская отчетность организации»). В ПБУ прописано, что расходы и связанные с ними доходы показываются свернуто, если это не противоречит стандартам и не существенно для пользователя.

Списание малоценки. Основные средства стоимостью меньше лимита списываются в расходы текущего периода (п. 5 ФСБУ 6/2020). Эти расходы должны попадать в те же строки ОФР, куда попала бы амортизация основных средств, если бы организация их амортизировала (решение 9 Рекомендации «НРБУ “БМЦ”» Р-126/2021-КпР «Стоимостный лимит для основных средств»). Таким образом, малоценка относится на следующие субсчета счета 90 «Продажи» и следующие строки ОФР в зависимости от назначения:

— производственные объекты — счет 90.2 — строка 2120 «Себестоимость продаж»;

— объекты для коммерческих нужд — счет 90.7 — строка 2210 «Коммерческие расходы»;

— объекты для управленческих нужд — счет 90.8 — строка 2220 «Управленческие расходы».

Прочие доходы. По строке 2340 «Прочие доходы» отразите следующие доходы по операциям с основными средствами:

— прибыль от продажи ДАП, если она не отражается отдельной строкой (информационное сообщение Минфина от 09.07.2019 № ИС-учет-19);

— основные средства, полученные безвозмездно, — по справедливой стоимости или в сумме признанного дохода;

— дооценка основных средств в пределах ранее накопленной уценки (подп. «б» п. 18 ФСБУ 6/2020);

— дооценка инвестнедвижимости (п. 21 ФСБУ 6/2020).

Прочие расходы. По строке 2350 «Прочие расходы» отразите следующие расходы по операциям:

— убыток от продажи ОС, а также расходы, связанные с выбытием и прочим списанием ОС (п. 11 ПБУ 10/99);

— убыток по ДАП, в том числе создание и изменение величины резерва под обесценение стоимости, а также убыток от продажи ДАП (информационное сообщение Минфина от 09.07.2019 № ИС-учет-19). Эти суммы включаются в прочие расходы, если не отражены в отдельной строке ОФР;

— убыток от списания амортизируемых ОС (п. 44 ФСБУ 6/2020);

— уценка ОС сверх суммы накопленной ранее дооценки (подп. «б» п. 19 ФСБУ 6/2020);

— уценка инвестнедвижимости (п. 21 ФСБУ 6/2020).

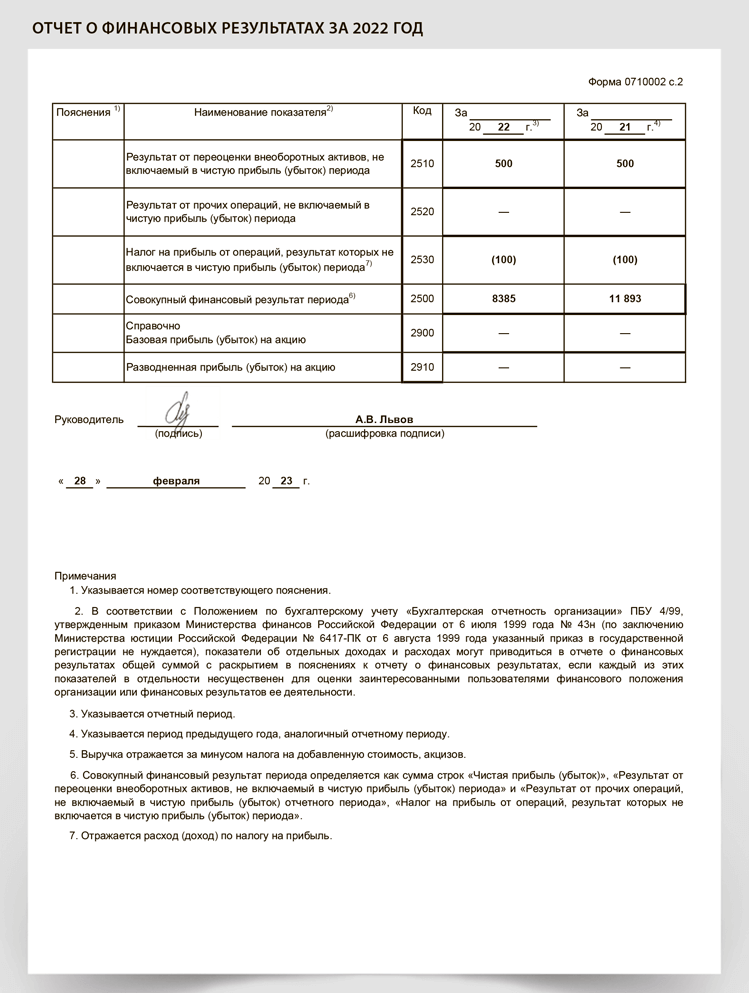

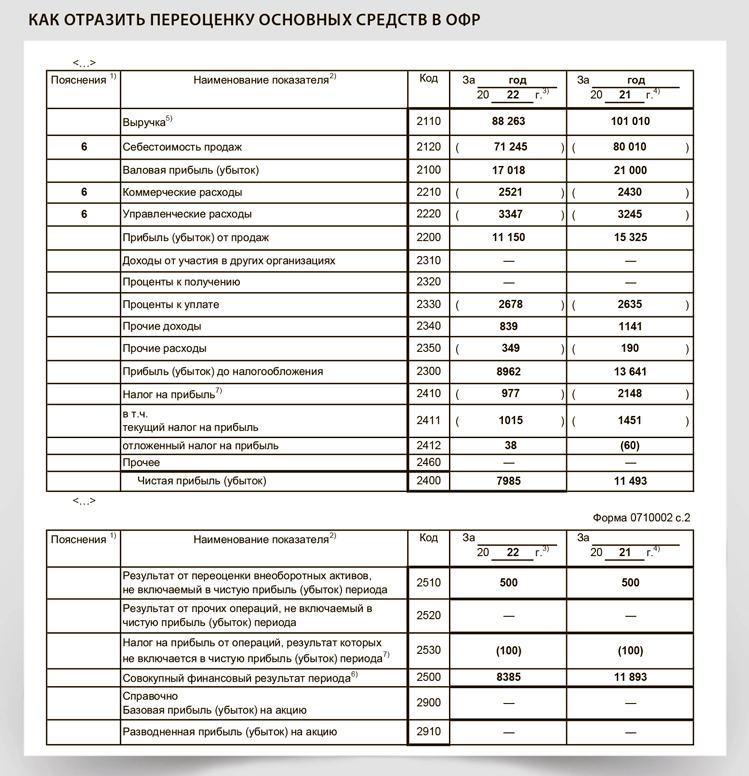

Результаты переоценки. По строке 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» отражаются результаты переоценки основных средств, отличных от инвестиционной недвижимости. Заполните строку, если переоценка привела к увеличению или уменьшению добавочного капитала (подп. «а» п. 18, подп. «б» п. 19, п. 20 ФСБУ 6/2020). Суммы уценки или дооценки, которые учтены в прочих доходах, в эту строку не включайте.

Амортизация основных средств. Сумма начисленной амортизации включается, как и прежде, либо в себестоимость продаж, либо в управленческие расходы, либо в прочие расходы. Учет зависит от места использования активов.

В ОФР расшифровка амортизации по основным средствам — в пояснениях к балансу от ОФР в табличной форме: таблица 2.1 «Наличие и движение основных средств», таблица 6 «Затраты на производство» и в текстовых пояснениях в произвольной форме. Амортизация в таблице 6 пояснений — это обороты за отчетный и прошлый годы по основным средствам, НМА и правам пользования активом по договорам аренды.

Переход на ФСБУ в ОФР. Если компания переходит ретроспективно, то по общему правилу она пересчитывает сравнительные показатели за предыдущие периоды не только в балансе, но и в ОФР, и приложениях к ним. Как это выглядит в ОФР, смотрите в образце.

Однако если компания не может достаточно точно оценить и пересчитать ретроспективно строки ОФР и других бухгалтерских отчетов, то она вправе показать ретроспективный пересчет в балансе путем внесения корректировок в строки активов и строки 1370 «Нераспределенная прибыль (непокрытый убыток)» бухгалтерского баланса. Кроме того, заполнить раздел 2 отчета об изменении капитала (п. 15 ПБУ 1/2008).

Напомним, что можно отражать ретроспективный переход только через баланс и отчет об изменении капитала, если это существенно не исказит достоверность отчетности. Это вытекает из прямых норм МСФО (п. 7.1 ПБУ 1/2008). При ретроспективном применении изменения в учетной политике компания должна скорректировать остаток на начало периода каждого затронутого данным изменением компонента собственного капитала для самого раннего из представленных предыдущих периодов, как если бы новая учетная политика применялась всегда. Обычно корректируется нераспределенная прибыль. Однако корректировка может относиться и на иной компонент собственного капитала (п. 22, 26 МСФО (IAS) 8).

ПРИМЕР 7

Данные по переоценке основных средств компании

| Показатель, тыс. руб. | На 31.12.2022 | На 31.12.2021 | На 31.12.2020 |

|---|---|---|---|

| Справедливая стоимость машин и оборудования | 3828 | 4716 | 5604 |

| Балансовая стоимость машин и оборудования (это первоначальная (переоцененная) стоимость за минусом накопленной амортизации) Под переоцененной понимается стоимость актива с учетом переоценки за прошлый период | 3328 | 4216 | 5105 |

| Сумма переоценки | Дооценка — 500 тыс. руб. | Дооценка — 500 тыс. руб. | Дооценка — 500 тыс. руб. |

Фрагмент ОФР и расчет совокупного финансового результата

| Показатель, тыс. руб. | За 2022 год | За 2021 год |

|---|---|---|

| Строка 2400 «Чистая прибыль (убыток)» | 7985 | 11 493 |

| Строка 2510 «Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода» | 500 | 500 |

| Строка 2530 «Налог на прибыль от операций, результат которых не включается в чистую прибыль (убыток) периода» | (100) (500 × 20%) | (100) (500 × 20%) |

| Строка 2500 «Совокупный финансовый результат периода» | 8385 (7985 + 500 — 100) | 11 893 (11 493 + 500 — 100) |

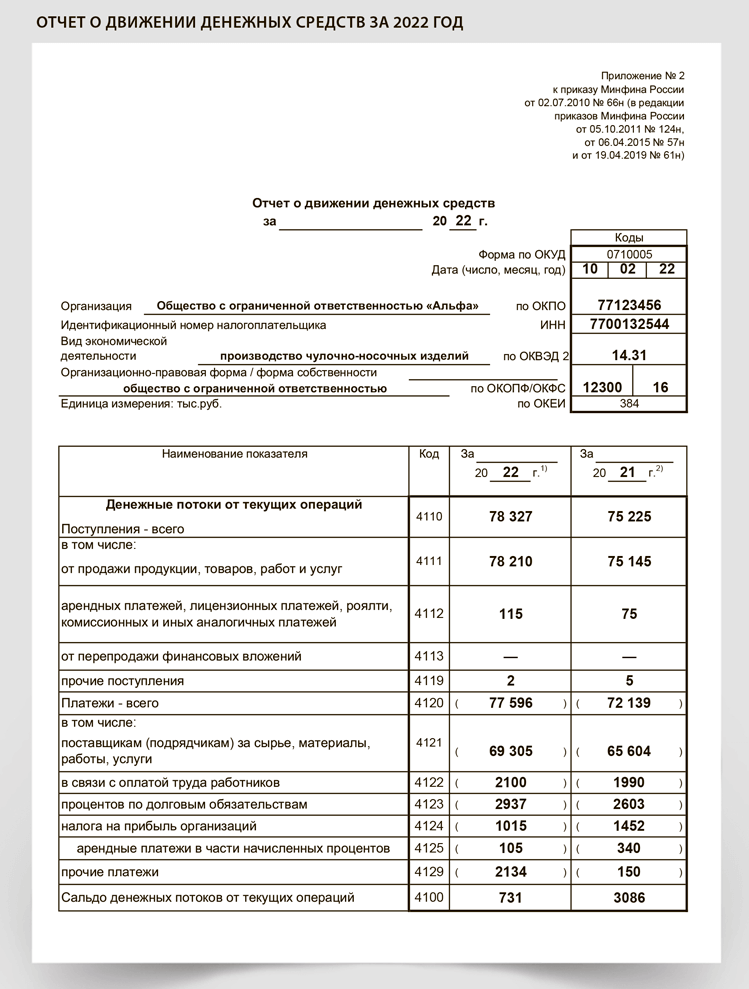

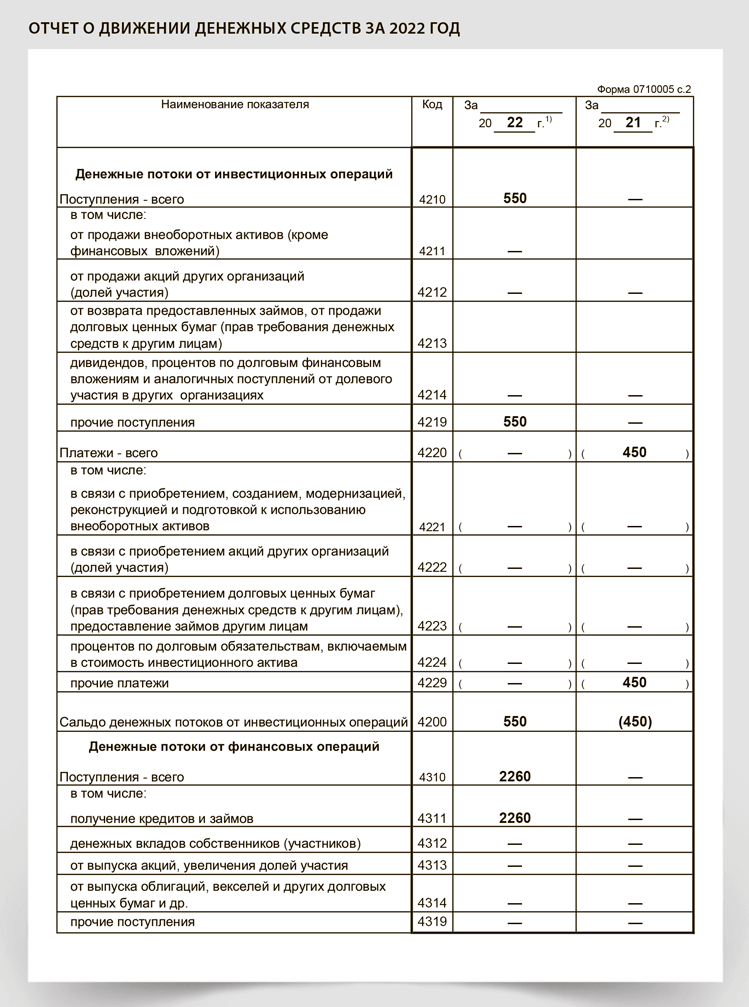

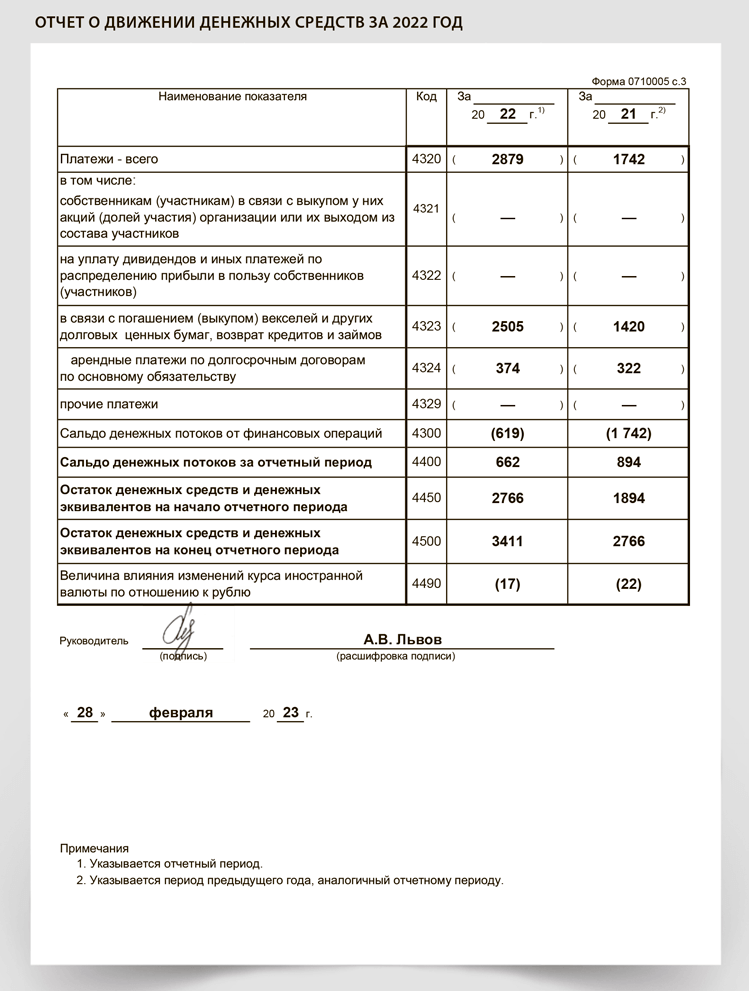

Отчет о движении денежных средств

В отчете о движении денежных средств купля-продажа основных средств, учтенная по ФСБУ 6/2020, отражается в том же порядке, что и до введения в действие новых стандартов. Так, к денежным потокам от инвестиционных операций относят поступления и платежи, связанные с приобретением, созданием или выбытием внеоборотных активов организации (п. 10 ПБУ 23/2011). При ретроспективном переходе на ФСБУ 6/2020 скорректируйте в ОДДС данные за прошлый период.

Купля-продажа внеоборотных активов. В состав платежей или поступления денег от операций с внеоборотными активами войдут:

— купля-продажа основных средств, в том числе инвестиционной недвижимости;

— оплата капитальных вложений в основные средства;

— продажа незавершенных капвложений;

— закупка материалов, предназначенных для капвложений.

Поступления денежных средств отражайте по строке 4211, а платежи — по строке 4221. Денежные потоки отражайте без НДС (подп. «б» п. 16 ПБУ 23/2011).

Корректировка показателей за прошлый год. Формально ни ФСБУ 6/2020, ни ФСБУ 26/2020, ни ПБУ 24/2011 не требуют корректировать данные отчета о движении денежных средств за прошлый год в связи с изменением учетной политики. Однако данные отчетности должны быть сопоставимыми.

Необходимость пересчета показателей за прошлый период зависит от выбранного способа перехода на ФСБУ. При перспективном переходе данные пересчитывать не надо, при полной или ограниченной ретроспективе — надо.

Корректировки отчета о движении денежных средств раскройте в пояснениях к отчетности. Никакими проводками их отражать в учете не надо.

Отчет об изменении капитала

Если организация перешла на ФСБУ 6/2020, то при составлении отчета об изменении капитала учтите два момента: вариант перехода на ФСБУ и учет по переоцененной стоимости. Однако переоценку нужно отразить, только если организация прописала ее в учетной политике. Если организация осталась на первоначальной стоимости, то переоценку отражать не надо. Корректировки капитала в результате перехода на новый стандарт отразите в разделе 2.

Корректировка при переходе. В разделе 1 отчета об изменении капитала показатели предыдущих лет пересчитывать не нужно. Для этого есть отдельный раздел 2, куда вносят все корректировки, в том числе в связи с изменением учетной политики.

Необходимость пересчета нераспределенной прибыли 2020 и 2019 годов зависит от выбранного способа перехода на ФСБУ. При перспективном переходе данные пересчитывать не надо, при полной или ограниченной ретроспективе — надо.

В разделе 2 задействованы попарно следующие строки, первая из которых связана с корректировкой в связи с изменением учетной политики, а вторая — данные после корректировок:

— по изменению капитала: строки 3410 и 3500;

— в том числе по нераспределенной прибыли (непокрытому убытку): строки 3411 и 3501.

Если организация правомерно перешла на новые правила перспективно, то строки 3410 и 3411 не заполняйте. В них поставьте прочерки.

Переоценка основных средств. Если компания прописала в учетной политике, что учитывает часть или все группы ОС по переоцененной стоимости, то в отчете об изменении капитала нужно отразить результат переоценки. Но касается это только тех сумм, которые отнесли на изменение добавочного капитала. Обычного обесценения основных средств это не касается.

В частности, при переоценке будут затронуты следующие строки раздела 1:

— 3312 «Переоценка имущества» в разделе «Увеличение капитала» — в той части, в которой переоценка увеличила добавочный капитал;

— 3322 «Переоценка имущества» в разделе «Уменьшение капитала» — в той части, в которой переоценка уменьшила добавочный капитал.

Данные по аналогичным строкам 3212 и 3222 за прошлый год не пересчитывайте независимо от способа перехода. Их перенесите из отчета об изменении капитала за прошлый год.

Пояснения

Пояснения к отчетности по основным средствам по ФСБУ 6/2020 заполните в двух частях — в табличной и текстовой. Данные за предыдущий год, которые нужно привести в таблицах, пересчитайте исходя из способа, который выбрали для перехода на ФСБУ.

При перспективном переходе данные пересчитывать не надо, при полной или ограниченной ретроспективе — надо. Но в любом случае все корректировки нужно расшифровать в текстовой части пояснений.

Для основных средств предназначены четыре таблицы, которые приведены в приложении 3 к приказу Минфина от 02.07.2010 № 66н:

— таблица 2.1 «Наличие и движение основных средств»;

— таблица 2.2 «Незавершенные капитальные вложения»;

— таблица 2.3 «Изменение стоимости основных средств в результате достройки, дооборудования, реконструкции и частичной ликвидации»;

— таблица 2.4 «Иное использование основных средств».

Таблица 2.4 заполняется только в том случае, если компания сдает в операционную аренду собственные основные средства либо берет в аренду с правом упрощенного порядка учета аренды, то есть с ведением забалансового учета арендованных средств и без признания права пользования активом.

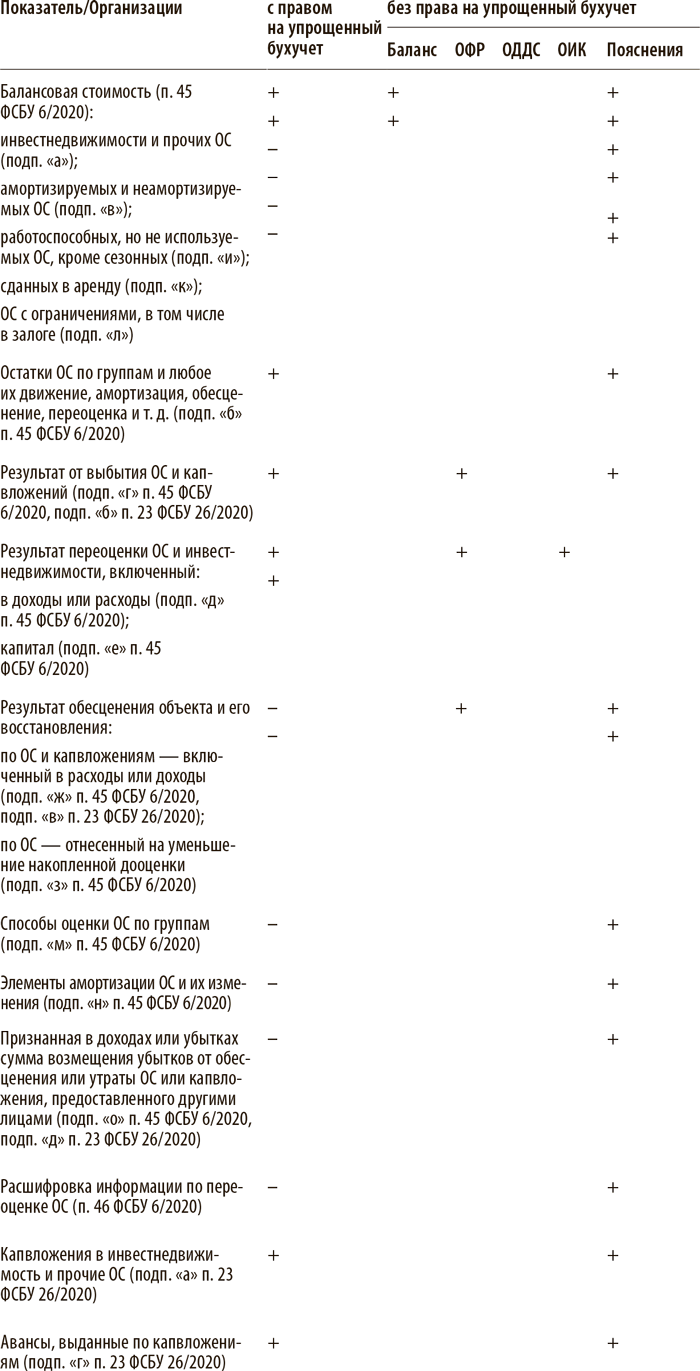

Последствия изменений учетной политики обязаны отражать все организации независимо от права на упрощенный бухучет. Указание в пояснениях прочей информации зависит от того, есть ли у организации право на упрощенный бухучет.

Способ перехода на ФСБУ. Укажите в пояснениях к бухгалтерской отчетности способ, который выбрала компания, чтобы отразить последствия изменений учетной политики по основным средствам и капвложениям: перспективно, ретроспективно или ограниченно ретроспективно (п. 52 ФСБУ 6/2020, п. 27 ФСБУ 26/2020). Это требование касается всех организаций независимо от права на ведение бухгалтерского учета и формирования бухотчетности в упрощенном порядке.

Лимит стоимости основных средств. Пропишите в пояснениях лимит по стоимости основных средств, который компания установила в учетной политике (п. 5 ФСБУ 6/2020). Это требование касается всех организаций независимо от права на упрощенный бухучет.

Переоценка основных средств. Если выбрали учет основных средств по переоцененной стоимости и у компании нет права на упрощенный бухучет, то раскройте по таким объектам информацию, перечисленную в пункте 46 ФСБУ 6/2020:

— дата проведения последней переоценки;

— факт привлечения независимого оценщика;

— методы и допущения, принятые при определении справедливой стоимости основных средств, включая информацию об использовании рыночных цен;

— балансовая стоимость переоцениваемых групп основных средств, которая была бы отражена в отчетности при оценке их по первоначальной стоимости, на отчетную дату;

— способы пересчета первоначальной стоимости переоцениваемых групп ОС;

— сумма накопленной дооценки основных средств, не списанная на нераспределенную прибыль, с указанием способа списания такой дооценки.

Обесценение основных средств. В пояснениях раскройте информацию об обесценении ОС и капвложений, которая предусмотрена МСФО (IAS) 36 «Обесценение активов» (п. 47 ФСБУ 6/2020, п. 24 ФСБУ 26/2020). Это требование касается только организаций, у которых нет права на упрощенный бухучет. Малые предприятия и некоммерческие организации, которые не обязаны проводить аудиторскую проверку бухгалтерской отчетности, вправе такую информацию не раскрывать.

Специальных строк в таблицах для обесценения не предусмотрено. Вводить их самостоятельно не стоит. Таким образом, суммы обесценения раскройте в текстовой части пояснений. Сделайте это в разбивке по группам основных средств, чтобы данные можно было сопоставить с группами, которые приведены в таблице 2.1.