Аренда и лизинг по ФСБУ

Арендодатель (лизингодатель) отражает в активах баланса чистую инвестицию в аренду, в отчете о финансовых результатах (ОФР) — проценты по инвестиции. Арендатор (лизингополучатель) показывает в активах баланса ППА, а обязательство по аренде — в пассиве. В ОФР — расходы по амортизации ППА и проценты по аренде.

В бухгалтерской отчетности как арендодателя, так и арендатора данные об активах и обязательствах, которые возникают по учету объектов аренды, представляйте развернуто. Взаимоисключать или взаимозачитывать такие активы и обязательства нельзя (п. 44 ФСБУ 25/2018). Обратите внимание на особенности перехода на ФСБУ 25/2018.

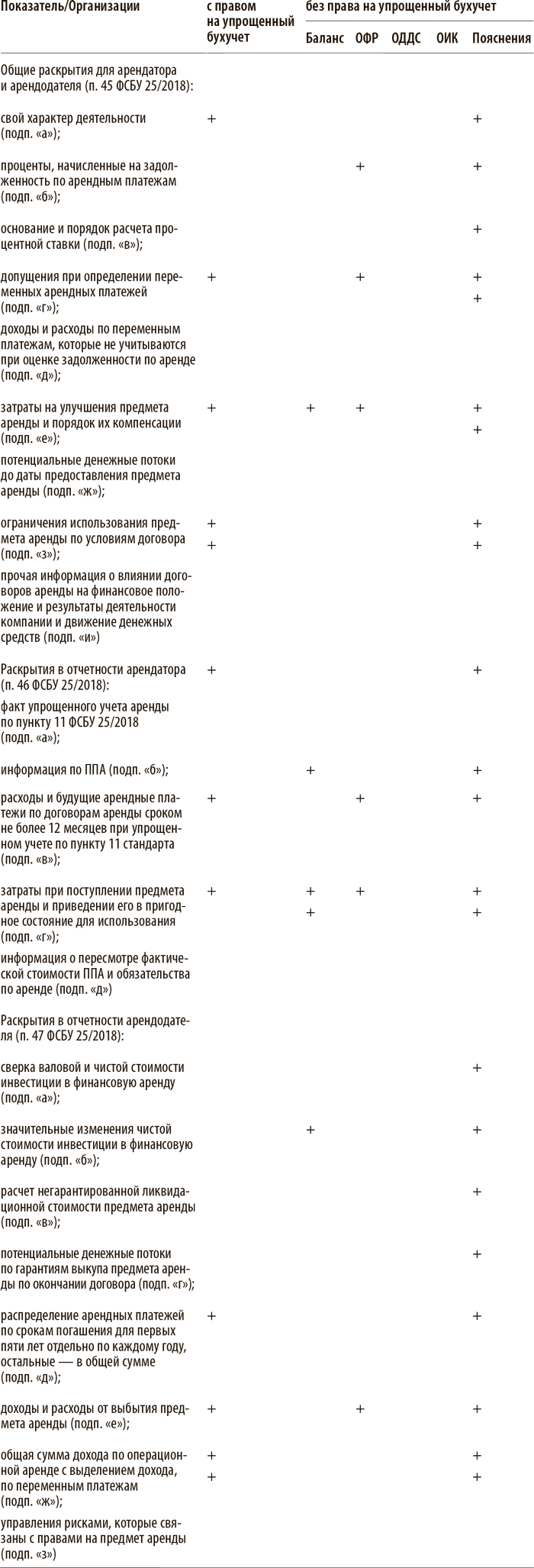

В таблице мы свели требования к раскрытию информации по аренде в отчетности, которые приведены в ФСБУ 25/2018. Указали, в какой именно форме их нужно раскрывать компаниям с правом на упрощенный бухучет и без такого права. Воспользуйтесь ею, чтобы не забыть раскрыть обязательную информацию, и скачайте памятку с этой таблицей. Как отразить информацию в каждом отчете — в разделах «Баланс», ОФР, ОДДС, ОИК и «Пояснения».

Раскрытие информации по фсбу 25/2018 в бухгалтерской (финансовой) отчетности

Баланс

Арендодатель отражает в дебиторской задолженности баланса чистую инвестицию в аренду. В выручке или прочих доходах отчета о финансовых результатах (ОФР) — проценты по инвестиции.

Арендатор показывает ППА в основных средствах или отдельной строкой во внеоборотных активах баланса, а обязательство по аренде — в долгосрочных и краткосрочных обязательствах. В ОФР — расходы по амортизации ППА в текущих расходах. Проценты по аренде — как проценты к уплате.

Арендодатель (лизингодатель). Отражение аренды в отчетности арендодателя различается исходя из классификации договора (п. 24, 25 ФСБУ 25/2018). Если договор признается операционной арендой, то отражайте объект аренды в балансе, как раньше, — по строке 1150 «Основные средства» или 1160 «Доходные вложения в материальные ценности». Однако с 2022 года выделяется отдельная группа учета, которая отражается в отчетности обособленно, — инвестиционная недвижимость.

Объекты, переданные в финансовую аренду (лизинг), отражайте по строке 1230 «Дебиторская задолженность». Для этого отразите чистую инвестицию в аренду и начисленный НДС с лизингового платежа за отчетный период (подп. b, i п. 2.1 МСФО (IFRS) 9, п. 67 МСФО (IFRS) 16). Если есть признаки обесценения чистой инвестиции в аренду, то покажите в балансе величину чистой инвестиции в аренду за минусом резерва по сомнительным долгам (п. 38 ФСБУ 25/2018).

При переходе на ФСБУ 25/2018 пересчитайте ретроспективно сравнительные показатели на три даты в бухгалтерском балансе по строкам 1230 «Дебиторская задолженность» и 1370 «Нераспределенная прибыль». Ведь арендодатель переходит на новый стандарт только ретроспективно (п. 49 ФСБУ 25/2018). При досрочном применении стандарта с 2021 года надо было пересчитать показатели на 31 декабря 2019 года и на 31 декабря 2020 года.

Арендатор (лизингополучатель). В отчетности арендатора раскрытия зависят не от классификации договора, а от того, есть право у арендатора применять упрощенный способ учета аренды или нет. Если такое право есть, то предмет аренды не отражайте на балансе, а раскройте информацию в табличных пояснениях к отчетности в разделе 2.4 «Иное использование основных средств».

Когда учет ведется в общем порядке, то отразите право пользования активом по строке 1150 «Основные средства» либо отдельной строкой в разделе баланса «Внеоборотные активы» (п. 7.1 ПБУ 1/2008, п. 47 МСФО (IFRS) 16). Входной НДС по уплаченным лизинговым платежам, который не принят к вычету на конец отчетного периода, покажите по строке 1220 «Налог на добавленную стоимость по приобретенным ценностям».

Поскольку пока Минфин не внес правки в баланс, возможно несколько вариантов отражения права пользования активом. По строке 1150 «Основные средства» или по отдельной строке баланса. Например, по строке 1190 «Прочие внеоборотные активы». Такое представление зависит от того, есть право выкупа на предмет аренды в конце срока договора или нет (Рекомендация БМЦ от 07.06.2018 № Р-92/2018-КпР «Право пользования активом»).

На заметку

Арендатор (лизингополучатель) отражает в отчетности переход на ФСБУ 25/2018 ретроспективно аналогично лизингодателю либо упрощенно без ретроспективы (п. 49, 50 ФСБУ 25/2018). Выбор способа отразите в пояснениях к балансу в текстовой форме.

Кроме указанных способов, компания может расшифровать строку 1150. Например, детализировать ее в дополнительной строке без номера «Права пользования активами» или раскрыть информацию о ней в пояснениях к балансу в текстовой форме.

ФСБУ 25/2018 не говорит о том, как отразить обязательство по аренде. Воспользуемся нормами МСФО. Из требований и практики по составлению отчетности по МСФО обязательство по аренде отражается обособленно от других обязательств с делением на краткосрочную и долгосрочную части (п. 7.1 ПБУ 1/2008, подп. b п. 47 МСФО (IFRS) 16).

Такое разделение логично. Обычная кредиторская задолженность отражается в балансе по исторической стоимости, то есть по договору с поставщиком. Обязательство по аренде оценивается по приведенной стоимости и состоит из двух частей — долгосрочной и краткосрочной. Краткосрочная часть — это непогашенный остаток задолженности по начисляемым процентам с обязательствами по аренде. Соответственно, показывать данные задолженности по разным оценкам в одной строке отчетности неверно. Это существенно исказит отчетность и введет в заблуждение внешних пользователей бухгалтерской (финансовой) отчетности.

Форма российского бухгалтерского баланса не содержит отдельных строк под обязательство по аренде. Строка 1520 «Кредиторская задолженность» не годится под вышеуказанные требования МСФО. Соответственно, компания вправе выбрать иные строки. Считаем вполне допустимым отразить обязательства по аренде обособленно от других обязательств по строкам 1450 и 1550 «Прочие обязательства».

При упрощенном способе без ретроспективы укажите разницу превышения права пользования активом над обязательством по аренде и наоборот по строке 1370 «Нераспределенная прибыль». Сравнительные показатели за предыдущие годы по строкам 1150 «Основные средства», 1190 «Прочие внеоборотные активы», 1450 и 1550 «Прочие обязательства» и 1370 «Нераспределенная прибыль» пересчитывать не надо (п. 50 ФСБУ 25/2018).

При упрощенном способе без ретроспективы укажите разницу превышения права пользования активом над обязательством по аренде и наоборот по строке 1370 «Нераспределенная прибыль».

Сравнительные показатели за предыдущие годы по строкам 1150 «Основные средства», 1190 «Прочие внеоборотные активы», 1450 и 1550 «Прочие обязательства» и 1370 «Нераспределенная прибыль» пересчитывать не надо (п. 50 ФСБУ 25/2018).

Отчет о финансовых результатах

Арендодатель (лизингодатель). Проценты по финансовой и операционной аренде отражаются по строке 2110 «Выручка» или 2340 «Прочие доходы» (п. 37 ФСБУ 25/2018, п. 5 ПБУ 9/99). Выбор строки зависит от того, является сдача в аренду основным видом деятельности или нет.

Арендатор (лизингополучатель). В отчете о финансовых результатах при упрощенном способе учета аренды отражайте расходы, как прежде, в составе себестоимости или других видов расходов исходя из назначения арендуемого имущества. Это строки 2120 «Себестоимость продаж», 2210 «Коммерческие расходы», 2220 «Управленческие расходы», 2350 «Прочие расходы».

Если у организации нет права на упрощенный учет аренды, то отразите расходы по амортизации права пользования активом как обычные расходы по амортизации собственных активов. Для этого используйте строки 2120 «Себестоимость продаж», 2210 «Коммерческие расходы», 2220 «Управленческие расходы», 2350 «Прочие расходы». Выбор зависит от вида деятельности и производственного назначения аренды в компании (п. 17 ФСБУ 25/2018).

Арендатор отражает проценты по аренде по строке 2330 «Проценты к уплате» отчета о финансовых результатах. Это следует из логики прямой нормы МСФО, так как в ФСБУ 25/2018 нет норм по отражению процентов по аренде. В МСФО (IFRS) 16 указано, что процентный расход по обязательству по аренде является компонентом затрат по финансированию. Он отражается обособленно от амортизации права пользования активом в составе процентов к уплате (п. 49 МСФО (IFRS) 16).

Обоснование — для арендатора аренда является косвенной формой финансирования деятельности и применяется, когда нет финансовых возможностей приобрести предмет аренды сразу. Таким образом, у арендатора возникают процентные расходы, как если бы он привлек кредит или заем на покупку имущества.

ПРИМЕР 8

ПРИМЕР 9

Отчет о движении денежных средств

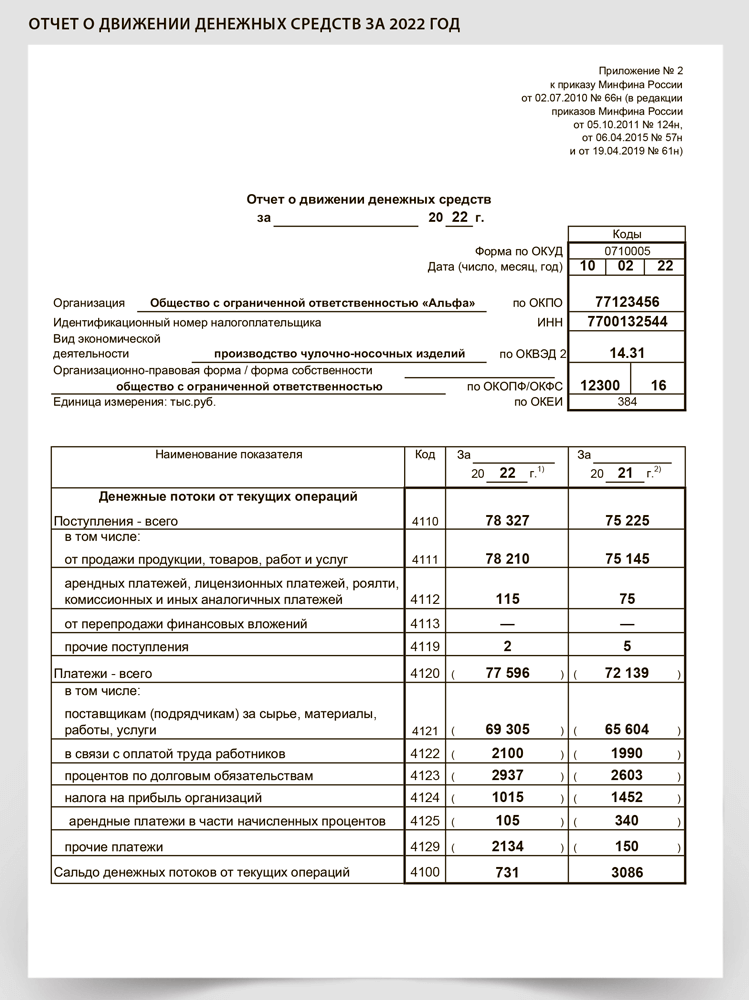

Арендодатель (лизингодатель). Для арендодателя любая аренда является операционной деятельностью и текущими операциями. Независимо от классификации договора аренды по ФСБУ 25/2018 арендодатель учитывает лизинговые платежи, как и прежде, в разделе «Денежные потоки от текущих операций» по строке 4112 «Арендных платежей, лицензионных платежей, роялти, комиссионных и иных аналогичных платежей» отчета о движении денежных средств.

Арендатор (лизингополучатель). Поскольку в ФСБУ 25/2018 нет ответа, как отражать лизинговые платежи арендатору в отчете о движении денежных средств, используйте нормы МСФО (п. 7.1 ПБУ 1/2008, п. 50 МСФО (IFRS) 16). Арендатор учитывает лизинговые платежи по долгосрочной аренде в разделе «Денежные потоки от финансовых операций».

В зависимости от существенности сумм отразите платеж либо по строке 4329 «Прочие платежи», либо по строкам 4324—4328 отчета. Сумму по процентам покажите отдельно. Предварительно выделите ее расчетным путем из всей суммы уплаченного арендного платежа.

Учтите, что практика МСФО по отражению процентов отличается от РСБУ. Для МСФО — это финансовая операция. Для РСБУ — текущая (подп. «е» п. 9 ПБУ 23/2011).

Таким образом, денежные потоки по уплате процентов с аренды отразите в разделе «Денежные потоки от текущих операций» по строке 4123 в составе процентов по кредитам и займам либо отдельно по одной из дополнительных строк 4125—4128 в зависимости от существенности сумм (абз. 2 п. 11 ПБУ 4/99).

Для арендатора, который применяет упрощенный способ учета аренды, в том числе по краткосрочным договорам, платежи учитываются в разделе «Денежные потоки от текущих операций» по строке 4121 или 4129 в зависимости от их существенности (абз. 2 п. 11 ПБУ 4/99, п. 50 МСФО (IFRS) 16).

Отчет об изменении капитала

Как для арендатора, так и для арендодателя при ретроспективном переходе заполните строку 3410 «Корректировка в связи с изменением учетной политики» раздела 2 отчета об изменении капитала. Если арендатор применяет упрощенный способ перехода без ретроспективы, то этот раздел не заполняется.

Сравнительные показатели бухгалтерской отчетности, в частности нераспределенная прибыль (непокрытый убыток), за предшествующие годы не пересчитываются (п. 50 ФСБУ 25/2018).

По строке 3410 приведите суммы корректировок по следующим показателям:

— общей величины капитала на 31 декабря года, предшествующего предыдущему;

— чистой прибыли (убытка) предыдущего года;

— изменения капитала за предыдущий год за счет других факторов, кроме изменения прибыли (убытка);

— общей величины капитала на 31 декабря предыдущего года.

Также в разделе 2 отчета об изменении капитала следует показать изменение капитала и нераспределенной прибыли (убытка) до и после корректировок.

При переходе компании на ФСБУ 25/2018 упрощенным способом без ретроспективы в бухгалтерскую отчетность за 2022 год включите корректировки по единовременному признанию ППА и обязательства по аренде с отнесением разницы на нераспределенную прибыль. В бухучете такие корректировочные записи внесите в межотчетный период — между 31 декабря 2021 года и 1 января 2022 года. В балансе за 2022 год данные проводки включаются только в графу «На 31 декабря 2022 года».

Показатель баланса строки 1370 «Нераспределенная прибыль (непокрытый убыток)» на 31 декабря 2022 года и показатель раздела 1 ОИК по строке 3300 «Величина капитала на 31 декабря 2022 года» будут содержать данные за 2022 год с учетом корректировок и, соответственно, будут равны друг другу.

Пояснения

Минфин не предусмотрел для отражения аренды и лизинга пояснения к бухгалтерскому балансу и отчету о финансовых результатах в табличной форме (приложение 3 к приказу Минфина от 02.07.2010 № 66н). Поэтому все дополнительные раскрытия по ФСБУ 25/2018 укажите в пояснениях в текстовой форме, которые также являются неотъемлемой частью бухгалтерской (финансовой) отчетности.

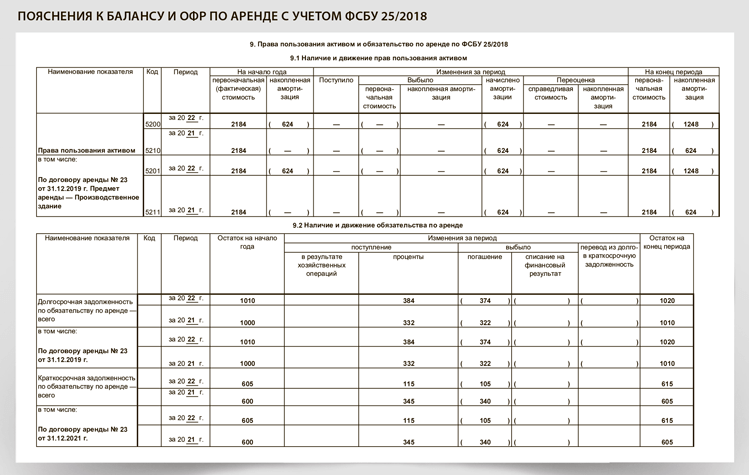

При подготовке раскрытий для наглядности подготовьте большую часть информации в таблицах. Это удобно и позволит соблюсти требования стандарта (п. 43 ФСБУ 25/2018). Форму таблиц, их содержание разработайте самостоятельно. К таблицам предусмотрите при необходимости текстовые комментарии. Как можно оформить пояснение по объекту аренды — в образце. Арендатор и арендодатель раскрывают следующую общую информацию:

— характер своей деятельности, которая связана с договорами аренды;

— проценты по арендным платежам и порядок расчета процентной ставки;

— допущения, которые использует компания при определении переменных арендных платежей;

— доходы и расходы, которые относятся к переменным платежам, но не учитываются при оценке задолженности по аренде. Например, коммунальные платежи;

— затраты на отделимые и неотделимые улучшения предмета аренды, порядок их компенсации;

— прочую существенную информацию по пункту 45 ФСБУ 25/2018.

Помимо вышеуказанного перечня по раскрытиям для обеих сторон договора арендатор и арендодатель имеют свой дополнительный список раскрытий по ФСБУ 25/2018. Данную информацию также можно представить в виде таблиц и комментариев к ним.

Арендодатель (лизингодатель). В пояснениях дополнительно указывает:

— сверку валовой и чистой стоимости инвестиции;

— изменения чистой стоимости инвестиции;

— расчет негарантированной ликвидационной стоимости предмета аренды;

— распределение арендных платежей по срокам погашения с отражением номинальных сумм для первых пяти лет;

— доходы и расходы от выбытия предмета аренды;

— отражения начисленного резерва по сомнительным долгам (если есть просрочки платежа) и прочие раскрытия по пункту 47 ФСБУ 25/2018.

Если в компании есть договоры, которые классифицируются по-разному, то приведите списки договоров, которые относятся к операционной и финансовой аренде. В табличной форме представьте данную информацию, а именно:

— реквизиты договора;

— стороны договора;

— тип аренды согласно классификации;

— срок аренды;

— предмет аренды;

— стоимость договора.

Арендатор (лизингополучатель). Согласно пункту 46 ФСБУ 25/2018 в пояснениях в добавление раскрывает следующее:

— подтверждение права упрощенного способа учета аренды с описанием договоров, в отношении которых ведется такой учет;

— расходы и будущие арендные платежи арендатора по договорам с упрощенным способом учета;

— затраты арендатора, которые связаны с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

— пересмотр фактической стоимости и обязательства по аренде.

Возможно, при обязательном аудите потребуется дополнительное раскрытие о формировании стоимости ППА и обязательств по аренде. Кроме того, потребуется обоснование установления срока полезного использования ППА (письмо Минфина от 18.01.2022 № 07-04-09/2185).