Детский вычет по НДФЛ на одного ребенка могут получить сразу четыре человека

Документ: Письмо ФНС России от 17 сентября 2013 г. № БС-4-11/16736.

Что изменилось в работе: Право на детский вычет по НДФЛ можно предоставить обоим разведенным родителям ребенка, а также мачехе и отчиму.

Ребенок от первого брака проживает совместно с мамой. Отец ребенка платит алименты. Можно ли одновременно предоставлять стандартный налоговый вычет по НДФЛ маме, отцу ребенка и его новой супруге? Именно такую ситуацию рассмотрели в ФНС России. И ответили положительно (письмо от 17 сентября 2013 г. № БС-4-11/16736). Свою позицию налоговики из ФНС согласовали с Минфином России, а само комментируемое письмо разместили на сайте nalog.ru как обязательное для всех инспекторов на местах.

Логика здесь такая. Разведенный отец имеет право на детский вычет, поскольку платит алименты. То есть участвует в содержании ребенка. Но деньги, которые идут на алименты, это совместная собственность супругов, то есть отца ребенка и его новой жены (ст. 256 ГК РФ и ст. 34 СК РФ). Получается, она также имеет право на вычет.

Детский вычет также полагается и новому мужу мамы (письмо Минфина России от 18 мая 2012 г. № 03-04-05/8-640). Выходит, что при разводе родителей на стандартный налоговый вычет по одному ребенку вправе рассчитывать сразу четыре человека: мама и ее новый муж, папа и его новая жена.

Важная деталь

Стандартный вычет на ребенка могут получить не только разведенные родители, но и их супруги.

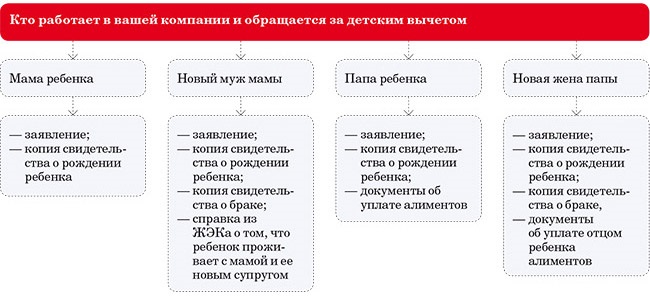

Пакет необходимых документов для каждого сотрудника мы привели в схеме ниже. Взяли условия, когда ребенок после развода остается с мамой, а папа платит алименты.

Какие документы нужно взять для детского вычета у родителей и их новых супругов

В противоположной ситуации, когда ребенок живет с отцом, а алименты перечисляет мама, пакет документов, необходимых для получения стандартного вычета, останется тем же. Только наоборот. К примеру, бумаги, которые в схеме перечислены для мамы, понадобятся для папы.