Про первые бухгалтерские проводки, мемориальный ордер и денежные счета

Из этой статьи вы узнаете: Как отразить появление уставного капитала на бухгалтерских счетах. Зачем вносить все операции в мемориальный ордер. И на каких счетах учитывать деньги.

В прошлый раз мы с вами разобрали, из чего состоит бухгалтерский счет и как он работает. Сегодня будем проводить стоимость по бухгалтерским счетам на конкретных примерах. Начнем с самого начала — со дня рождения организации. И сделаем первые бухгалтерские проводки как в вашей практике, так и в учете нашей воображаемой компании.

Первые проводки в учете компании

Для любой компании первая бухгалтерская проводка всегда одинакова. Ведь что учредители всегда делают в самом начале, создавая предприятие? Определяют размер уставного капитала. И прописывают его в Уставе общества.

Вы уже знаете, что уставный капитал — это деньги или другие ценности, которые учредители дают своему детищу в долг. Ведь компания не может развиваться без стартовых средств. А где еще их взять, как не у родителей-учредителей?

Итак, учредители подписали устав и тем самым обязались передать компании часть своего имущества. До тех пор, пока они это не сделают, за ними будет числиться долг. На бухгалтерском языке чей-то долг перед нами — это дебиторская задолженность.

Чей-то долг перед компанией — это дебиторская задолженность

Теперь же вспомните: любая бухгалтерская проводка — это перевод стоимости с кредита одного бухгалтерского счета в дебет другого. Откуда и куда мы будем переводить стоимость дебиторки? Образно говоря, из кармана учредителей в кошелек самой компании.

Где находится карман учредителей, с которого все начинается

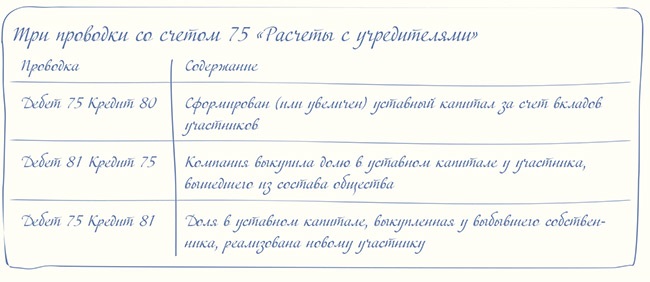

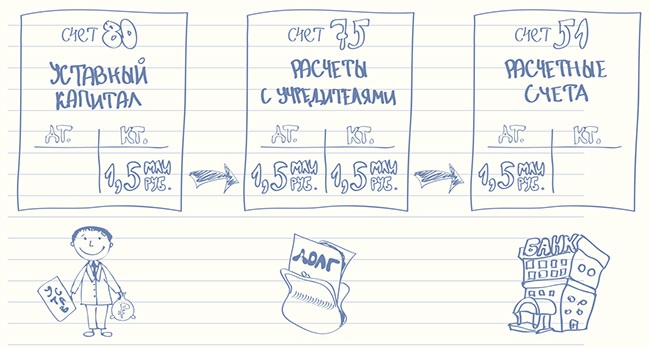

Какой же счет обозначает карман учредителей, из которого они передают компании стартовый капитал? Ответ — счет 80, который так и называется — «Уставный капитал». Откройте План счетов (он есть в разделе «Правовая база») и убедитесь в этом сами. Вам надо сделать запись по кредиту этого счета.

Размер уставного капитала — в кредит счета 80 «Уставный капитал»

Кредитовое сальдо на счете 80 означает, что у предприятия есть долг перед участниками. Он будет числиться там все время, пока организация существует. Помните, мы сравнивали запись по кредиту счета с ямкой, притягивающей к себе стоимость? Эта ямка на счете 80 полностью исчезнет, только когда компания закроется и вернет собственникам вклады в уставный капитал.

Где хранить долги учредителей

Кошелек компании для работы с учредителями — это счет номер 75 «Расчеты с учредителями». Но ситуации бывают разные. Поэтому План счетов предлагает открыть к этому счету два субсчета. Нам нужен первый — «Расчеты по вкладам в уставный (складочный) капитал». Делая проводки, мы будем указывать номер этого субсчета (1) в скобках.

Обратите внимание! Кошелек учредителей у нас особенный. В нем хранятся не деньги, а, по сути, долговые расписки. То есть записи о задолженностях учредителей перед предприятием.

Долг учредителя по вкладам в уставный капитал — в дебет счета 75 «Расчеты с учредителями»

Итак, на сумму уставного капитала надо дебетовать счет 75. Запись по дебету счета мы сравнивали с горкой, которая создает зону высокого давления. Это давление пытается вытолкнуть стоимость со счета и отправить в дальнейший путь. Вот когда учредители выкупят свои доли, давление исчезнет. А их дебиторская задолженность преобразуется в деньги или другое имущество.

Проводку по кредиту счета 80 и дебету счета 75 делают в день рождения компании. Его можно найти в свидетельстве о государственной регистрации.

Попробуем решить задачку 1, размещенную на этой странице ниже. Решение мы оформим в специальном регистре — мемориальном ордере.

Задачка 1: Формирование уставного капитала

Иван Васильевич Семенов решил создать общество с ограниченной ответственностью «СуперБлок», которое будет заниматься производством качественных кирпичей.

Он уже подписал Решение об учреждении общества, составил и утвердил Устав общества, зарегистрировал предприятие в Федеральной налоговой службе (ФНС России).

Из документов следует, что уставный капитал общества равен 1,5 млн руб. Какую первую проводку нужно сделать в учете?

Что такое мемориальный ордер и зачем он нужен

Табличка с пятью столбцами (см. образец ниже ), в которой мы отразили самую первую проводку в жизни нашего предприятия, — это простейший регистр бухгалтерского учета. Он называется мемориальный (в переводе — памятный) ордер.

Возьмите лист бумаги, начертите такую же табличку и внесите в нее эту проводку. Оставьте свободные строки внизу — там вы будете делать записи, решая очередные задачки.

Вообще вносить записи в регистры учета надо на основании первичных документов. То есть бумаг, которые подтверждают факт операции (или события). При этом и в первичке, и в регистрах обязательно должны быть реквизиты, перечисленные в законе «О бухгалтерском учете». Однако мы в это пока углубляться не будем. В то же время уточним, что наша табличка для проводок — это не полноценный регистр, а лишь его фрагмент с важными для нас сейчас графами.

И еще. В нашем практикуме мы будем использовать один мемориальный ордер. И вносить в него все проводки в той последовательности, в которой они совершались. Хотя в реальной жизни можно действовать и по-другому. Если в компании много хозяйственных операций, бухгалтеру бывает удобнее вести несколько мемориальных ордеров или других регистров: один для проводок по расчетному счету, другой для кассовых операций, третий — для расчетов с поставщиками и подрядчиками и так далее.

Решение задачки 1

Скачать образец в формате Word >>

А теперь идем дальше. Следующая задачка размещена ниже. Прочитав ее, попробуйте найти решение самостоятельно. А только потом прочитайте наши пояснения и сверьте ответ. Если сомневаетесь, делайте записи карандашом — вы всегда сможете их стереть.

На каких счетах учитывают деньги

В дебете счета 75 «Расчеты с учредителями» горке стоимости в размере уставного капитала долго делать нечего. Во-первых, в этом нет смысла — предприятие было создано, чтобы работать и приносить прибыль. А во-вторых, залеживаться здесь стоимости не позволит закон.

Когда учредители должны оплатить уставный капитал новой компании

Решив создать новое общество с ограниченной ответственностью, учредители должны оплатить не менее половины уставного капитала на момент его государственной регистрации. Оставшуюся половину они могут внести позже — в течение года после государственной регистрации. Или меньшего срока, который они установили сами в учредительных документах созданной организации.

Задачка 2: Оплата уставного капитала

Еще до регистрации предприятия Иван Васильевич Семенов положил 1 500 000 руб. на накопительный счет в банке. Когда свидетельство о регистрации ООО «СуперБлок» было готово, предприятие открыло в этом же банке расчетный счет. После этого банк перевел 1 500 000 руб. с накопительного счета учредителя на расчетный счет организации. Загляните в План счетов (его можно найти в разделе «Правовая база»). Немного поразмыслите и самостоятельно сделайте проводку в своей табличке — мемориальном ордере.

Для акционерных обществ закон предусматривает немного иные правила. Тут вклады в уставный капитал заранее не делают. Половину акций участники должны оплатить в течение трех месяцев после государственной регистрации, а оставшуюся часть — в течение года (или иного установленного ими меньшего срока).

Но вернемся к ООО. Если учредитель общества вносит вклад в уставный капитал деньгами, то обычно для этого он открывает в банке специальный накопительный счет на собственное имя. Открыть расчетный счет на имя предприятия банк может, только когда руководство только что созданной организации принесет в банк свидетельство о ее государственной регистрации. Сразу после этого банк переводит деньги учредителя с накопительного счета на расчетный счет только что созданного предприятия.

Важный момент. В день, когда учредитель кладет деньги на накопительный счет, никаких проводок делать не надо. Ведь на этот момент компания еще не создана. А момент, когда деньги переведены с накопительного счета на расчетный, зафиксировать в учете необходимо.

Где лежит безналичный кошелек компании для рублевых расчетов

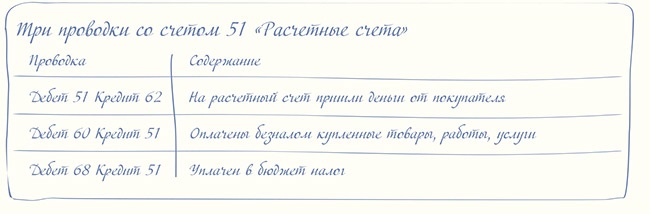

Когда учредитель делает вклад в уставный капитал, его долг перед компанией погашается. При этом стоимость долга выливается из кредита счета 75 «Расчеты с учредителями». В нашем примере она равна 1 500 000 руб. Семенов зачислил эту сумму на расчетный счет ООО «СуперБлок».

Вспоминаем правило двойной проводки. Если из кредита одного счета стоимость вылилась, значит, в какой-то счет она должна влиться. В Плане счетов есть несколько бочек-счетов, предназначенных для учета денежных средств. Это счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»… Какой выбрать? Конечно, счет 51. Ведь деньги поступили на обычный расчетный счет предприятия в банке.

Прибавились безналичные рубли — дебет счета 51 «Расчетные счета»

Итак, из кредита счета 75 стоимость перетекла в дебет счета 51. В результате на балансе компании появился новый актив — безналичные деньги. Этот актив можно представить как горку денег на счете 51.

Не забываем: горка давит на счет своим весом. И все время рвется в дальнейший путь. Конечно, ведь деньги должны не лежать, а работать. То есть превращаться в другие активы и приносить прибыль.

Решение задачки 2

Скачать образец в формате Word >>

В какую копилку компания складывает наличные деньги

Если компании понадобятся наличные, она может снять их с расчетного счета. Тогда они уйдут из кредита счета 51. И придут в дебет счета, на котором учитываются наличные деньги предприятия.

Вспомните, где предприятие хранит наличные деньги? Правильно, в кассе. Значит, мы не ошибемся, если положим эти деньги в бочку — счет 50 «Касса».

Наличные деньги — это актив. Он добавился, поэтому для проводки нужна дебетовая половинка счета. Итог: горка стоимости на счете 51 уменьшилась, а на счете 50 появилась.

Поступили наличные деньги — дебет счета 50 «Касса»

Кроме наличности на счете 50 «Касса» учитывают стоимость денежных документов. Это могут быть, например, проездные билеты на транспорт, талоны на бензин, путевки и другие важные документы, подтверждающие приобретение товара или услуги.

Почитать в следующей статье

1 Где учитывать долги перед поставщиками и заказчиками.

2 Как учесть поступившие на склад материалы.

3 Как превратить выданный аванс в оплату за покупку.