Отчетность

Налог на прибыль

Отчетность

Налог на прибыль

Что на этот раз запутанного в декларации по налогу на прибыль

Код периода, авансы, взносы и прошлые расходы. В этих показателях коллеги чаще всего делают ошибки, когда формируют декларацию по прибыли. Об этом нам рассказали налоговики из региональных управлений ФНС. Проверьте эти данные в своем отчете за полугодие, а уже потом сдавайте.

Код периода

Частая ошибка

Указывают не тот код периода.

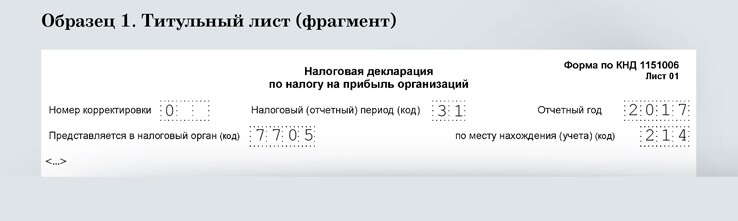

В титульном листе компании отражают код налогового или отчетного периода. Если вы отчитываетесь ежеквартально, в декларации за полугодие укажите код 31. Компании, которые отчитываются ежемесячно, указывают код 40. Образец ниже.

Чем опасна

Налоговики решат, что компания не сдала декларацию. Есть риск, что незаконно заблокируют счет.

Нередко компании путают коды. Например, в декларации за полугодие приводят код годовой отчетности — 34. Тогда налоговики решат, что компания не сдала отчетность за полугодие. Иногда инспекторы в этом случае блокируют счет, хотя по закону такое право у них есть, только если компания не сдала годовую декларацию (письмо ФНС России от 17 апреля 2017 г. № СА-4-7/7288, определение Верховного суда РФ от 27 марта 2017 г. № 305-КГ16-16245). Поэтому проверьте код, прежде чем сдавать декларацию.

Распечатать образец • Скачать бланк в формате Excel

- 1

Код периода

Если вы отчитываетесь ежеквартально, укажите код 31, если ежемесячно — код 40.

Авансы

Частая ошибка

Завышают начисленные авансы в строке 210 листа 02.

Компании часто неверно отражают в декларации авансы в строке 210. Например, завышают авансы из-за того, что суммируют лишние показатели. В результате компания ошибочно показывает переплату. Рассмотрим на примере.

Чем опасна

Придется сдавать уточненку.

Пример 1. Как отразить в декларации по прибыли авансы

Компания отчитывается по налогу на прибыль ежеквартально и платит ежемесячные авансы.

Декларация за I квартал. Аванс по налогу на прибыль по итогам I квартала в строке 180 листа 02 составляет 1 200 000 руб.:

— 180 000 руб. — в федеральный бюджет;

— 1 020 000 руб. — в региональный бюджет.

Сумма ежемесячных авансовых платежей, начисленных в I квартале, в строке 210 равна 3 000 000 руб., в том числе:

— 300 000 руб. — в федеральный бюджет;

— 2 700 000 руб. — в региональный бюджет.

Общая сумма налога к уменьшению равна 1 800 000 руб. (3 000 000 – 1 200 000). Бухгалтер отразил в строках 280 и 281 листа 02 декларации:

— 120 000 руб. (300 000 – 180 000) — в федеральный бюджет;

— 1 680 000 руб. (2 700 000 – 1 020 000) — в региональный бюджет.

Ежемесячные платежи на II квартал равны авансу по итогам I квартала — 1 200 000 руб. Эти авансы бухгалтер отразил в строке 290. Образец.

Декларация за полугодие. Аванс по итогам полугодия равен 1 500 000 руб., в том числе:

— 225 000 руб. — в федеральный бюджет;

— 1 275 000 руб. — в региональный бюджет.

Правильный вариант (образец):

строка 210 = 2 400 000 руб. (1 200 000 + 1 200 000):

— 360 000 руб. (180 000 + 180 000) — в федеральный бюджет;

— 2 040 000 руб. (1 020 000 + 1 020 000) — в региональный бюджет.

Сумма налога к уменьшению (сумма строк 280 и 281) равна 900 000 руб. (2 400 000 – 1 500 000):

— 135 000 руб. (360 000 – 225 000) — в федеральный бюджет;

— 765 000 руб. (2 040 000 – 1 275 000) — в региональный бюджет.

Неверный вариант:

строка 210 = 5 400 000 руб. (1 200 000 + 1 200 000 + 3 000 000):

— 660 000 руб. (180 000 + 180 000 + 300 000) — в федеральный бюджет;

— 4 740 000 руб. (1 020 000 + 1 020 000 + 2 700 000) — в региональный бюджет.

Сумма налога к уменьшению (сумма строк 280 и 281) равна 3 900 000 руб. (5 400 000 – 1 500 000):

— 435 000 руб. (660 000 – 225 000) — в федеральный бюджет;

— 3 465 000 руб. (4 740 000 – 1 275 00) — в региональный бюджет.

Распечатать образец • Скачать бланк в формате Excel

- 1

Авансы

В строку 210 декларации за I квартал компания переносила показатель строки 320 листа 02 декларации за девять месяцев 2016 года.

Распечатать образец • Скачать бланк в формате Excel

- 1

Авансы

В строке 210 укажите сумму строк 180 и 290 декларации за I квартал.

На заметку

Еще четыре ошибки в декларации по налогу на прибыль

1. Доходы от реализации в строке 010 листа 02 не равны строке 040 приложения № 1 к листу 02.

2. Внереализационные доходы в строке 020 листа 02 не равны строке 100 приложения № 1 к листу 02.

3. Расходы, которые уменьшают доходы от реализации, в строке 030 листа 02 не равны строке 130 приложения № 2 к листу 02.

4. Внереализационные расходы в строке 040 листа 02 не равны сумме показателей строк 200 и 300 приложения № 2 к листу 02.

Взносы

Частая ошибка

Путают, какие взносы включать в строку 041 приложения № 2 к листу 02.

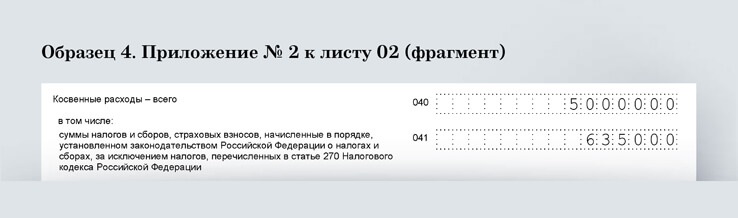

Пенсионные, социальные и медицинские взносы, которые вы включаете в косвенные расходы, нужно отразить в строке 041 приложения № 2 к листу 02 декларации. Это недавно подтвердила ФНС (письмо от 11 апреля 2017 г. № СД-4-3/6877). В этой строке компании показывают налоги и взносы, которые платят в соответствии с Налоговым кодексом и включают в расходы. Взносы на травматизм в строке 041 приложения № 2 отражать не нужно. Включите их только в общую сумму косвенных расходов в строке 040 приложения № 2 к листу 02.

Чем опасна

ИФНС запросит пояснения.

Взносы, которые вы учитываете как прямые расходы, отразите в строке 010 приложения № 2 к листу 02.

Пример 2. Как отразить в полугодовой декларации страховые взносы

Компания ведет торговлю и все взносы учитывает как косвенные расходы. За полугодие общая сумма косвенных расходов — 5 000 000 руб., в том числе:

— налог на имущество — 135 000 руб.;

— пенсионные, медицинские и социальные взносы — 500 000 руб.;

— взносы в ФСС — 3500 руб.

Бухгалтер включил в строку 041 приложения № 2 к листу 02 налоги и взносы на сумму 635 000 руб. (135 000 + 500 000). Образец ниже.

Распечатать образец • Скачать бланк в формате Excel

- 1

Взносы

В строке 041 отразите пенсионные, медицинские и социальные взносы. Но приводите начисленные взносы, а не сумму, которую по факту перечислили в бюджет.

Прошлые доходы и расходы

Частая ошибка

Забывают, что для неучтенных расходов и завышенных доходов прошлого года есть свои строки.

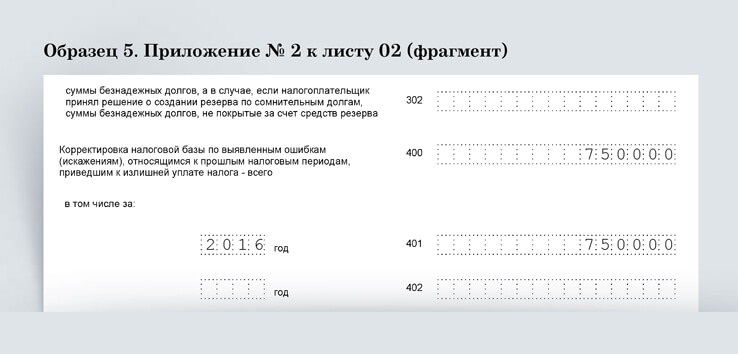

Если вы исправляете ошибку 2016 года, заполните строки 400 и 401 приложения № 2 к листу 02 декларации. Некоторые компании отражают ошибки не в строке 400, а как убытки прошлых лет в строке 301 приложения № 2 к листу 02 декларации. Если налоговики это выявят, то запросят пояснения или уточненку.

Чем опасна

Налоговики потребуют пояснения или уточненку.

Вот типичные примеры недочетов, которые находит бухгалтер за прошлый год: компания переплатила налог на прибыль, так как завысила выручку или не учла расходы. В этом случае можно не сдавать уточненку, а исправить ошибку в текущей декларации (п. 1 ст. 54 НК РФ). В том числе можно отразить в декларации расходы 2016 года, если первичка по ним поступила в 2017 году (письмо Минфина России от 4 апреля 2017 г. № 03-03-06/1/19798).

Пример 3. Как учесть прошлые расходы

Компания получила в апреле 2017 года акт приемки-сдачи работ за 2016 год на сумму 750 000 руб. (без учета НДС). Бухгалтер отразил эти расходы в строках 400 и 401 приложения № 2 к листу 02 декларации за полугодие. Образец ниже.

Распечатать образец • Скачать бланк в формате Excel

- 1

Прошлые ошибки

Если вы получили первичку на расходы 2016 года, сдавать уточненку необязательно. Можно отразить расходы в строках 400 и 401 приложения № 2 к листу 02 декларации за полугодие.

Ошибки можно исправить в текущей декларации при условии, что у компании нет убытков в налоговом учете (п. 1 ст. 54 НК РФ). Подробнее читайте ниже.

Если за период ошибки или в текущем полугодии у компании убытки, нужно сдать уточненную декларацию.

На заметку

Три условия, при которых ошибки в налоге на прибыль можете исправлять без уточненки

1. Компания отразила прибыль в декларации за тот год, в котором завысила доходы или занизила расходы.

2. В текущей декларации компания отразила прибыль (письмо Минфина России от 24 марта 2017 г. № 03-03-06/1/17177).

3. Прошло не более трех лет с даты, когда компания перечислила налог на основании декларации, в которой была ошибка (письмо Минфина России от 4 апреля 2017 г. № 03-03-06/1/19798).

за правильный ответ