Упрощенка

Новый документ

Упрощенка

Новый документ

Заплатите налог по упрощенке с лишних товаров

Главное изменение: Компаниям на упрощенке напомнили, что в налоговом учете надо включать в доходы излишки, которые нашли на инвентаризации.

Важная деталь

Компании на упрощенке учитывают доход в том периоде, в котором поступили деньги от покупателей.

Компании на упрощенке учитывают в доходах стоимость излишков, которые обнаружили на инвентаризации. Минфин подтвердил, что она увеличивает сумму, с которой считают налог по упрощенке.

Компании при расчете налога учитывают доходы от реализации и внереализационные доходы. Ориентироваться надо на статьи 249 и 250 Налогового кодекса. Излишки, которые нашли на инвентаризации, относят к внереализационным доходам. Значит, их включают в расчет налога. Доходы учтите на дату акта инвентаризации.

Если компания решит продать излишки, то доход от продажи учтет при расчете налога. Сделает это на дату, когда получит деньги от покупателя (п. 1 ст. 346.17 НК РФ).

На вопрос, можно ли учесть в расходах стоимость излишков, Минфин ответил цитатой из Налогового кодекса. Компании с объектом «доходы минус расходы» вправе уменьшить доходы от продажи товаров на расходы по оплате этих товаров. Ранее Минфин уточнял, что это стоимость излишков товаров (письмо от 24 мая 2013 г. № 03-11-06/2/18968).

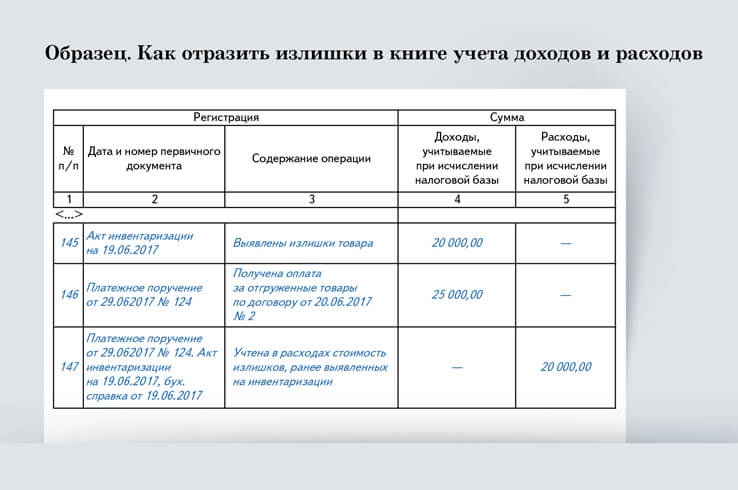

Пример. Как отразить излишки в книге учета доходов и расходов

Компания на объекте «доходы минус расходы» провела инвентаризацию на 19 июня. По итогам выявили излишки товаров на 20 000 руб. 20 июня заключили договор с покупателем на их продажу на сумму 25 000 руб. 28 июня обнаружили документы, подтверждающие приобретение товаров. Деньги получили 29 июня и в этот же день отгрузили товары. В книге доходов и расходов покажут это, как на образце.

Распечатать образец • Скачать бланк в формате Excel

- 1

Доходы

Выявленные излишки включают в доходы на дату инвентаризации. Доход от продажи излишков учтите на дату, когда на счет поступили деньги от покупателя.- 2

Расходы

Компания с объектом «доходы минус расходы» после продажи излишков вправе учесть их в расходах. Но при условии, что сможет подтвердить расходы на покупку этих товаров.

Другие новые документы об упрощенке

1. О продаже недвижимости. Компания на упрощенке должна учесть доходы от продажи нежилого помещения, которое использовала в своей деятельности (письмо Минфина России от 2 мая 2017 г. № 03-11-11/26707). Организации на спецрежиме включают в расчет налога доходы от реализации. К ним относят выручку от продажи имущества, которое произвели сами или купили раньше.

1. О продаже недвижимости. Компания на упрощенке должна учесть доходы от продажи нежилого помещения, которое использовала в своей деятельности (письмо Минфина России от 2 мая 2017 г. № 03-11-11/26707). Организации на спецрежиме включают в расчет налога доходы от реализации. К ним относят выручку от продажи имущества, которое произвели сами или купили раньше.

2. О взносах. Предприниматель на упрощенке с объектом «доходы минус расходы» вправе заплатить 1 процент взносов в ПФР с разницы между доходами и расходами (определение Верховного суда от 18 апреля 2017 г. № 304-КГ16-16937). Его платят, если доходы превышают 300 000 руб. В ПФР всегда считали, что расходы не учитывают. Конституционный суд решил, что предприниматель на общей системе может учесть расходы. Теперь так же поступать можно на упрощенке с объектом «доходы минус расходы». Поэтому вы вправе пересчитать доходы и взносы за 2016 год и вернуть переплату. Если фонд откажет, то можно обратиться в суд.

2. О взносах. Предприниматель на упрощенке с объектом «доходы минус расходы» вправе заплатить 1 процент взносов в ПФР с разницы между доходами и расходами (определение Верховного суда от 18 апреля 2017 г. № 304-КГ16-16937). Его платят, если доходы превышают 300 000 руб. В ПФР всегда считали, что расходы не учитывают. Конституционный суд решил, что предприниматель на общей системе может учесть расходы. Теперь так же поступать можно на упрощенке с объектом «доходы минус расходы». Поэтому вы вправе пересчитать доходы и взносы за 2016 год и вернуть переплату. Если фонд откажет, то можно обратиться в суд.