Правила расчета среднего заработка

Здесь действуют те же правила, что и при расчете среднего заработка, сохраняемого на время командировки:

Размер среднего заработка на период трудоустройства зависит от того, когда сотрудник вновь устроится на работу:

— если он не устроится в течение первого месяца после увольнения, то засчитывайте его выходное пособие в счет среднего заработка за первый месяц;

— если он не устроится в течение второго месяца после увольнения, то за этот месяц выплачивайте ему средний заработок;

— если он не устроится в течение третьего месяца после увольнения, то средний заработок выплачивайте только в том случае, если в течение двух недель после увольнения сотрудник обратился в службу занятости, но не был трудоустроен (подтверждается решением службы занятости).

Таким образом, за первый месяц после увольнения выплачивается выходное пособие. В связи с этим средний заработок на период трудоустройства за первый месяц после увольнения рассчитывать не нужно.

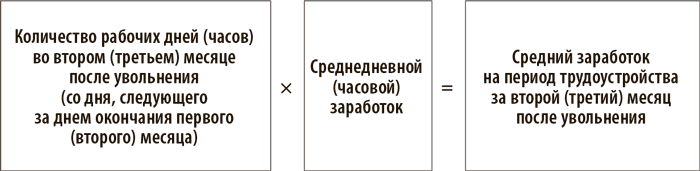

Средний заработок на период трудоустройства за второй и третий месяцы рассчитывайте по формуле:

Выходное пособие рассчитывается исходя из графика работы конкретного сотрудника. Например, в организации проводится сокращение штата. График работы сотрудника — 40-часовая рабочая неделя, выходные воскресенье и понедельник. В этом случае количество рабочих дней в первом и, если потребуется, втором и третьем месяцах после увольнения определяется исходя из графика работы именно этого сотрудника.

Точно так же выплачивается выходное пособие и сотруднику, которому установлена неполная рабочая неделя. Скажем, работник выходил на службу в понедельник, вторник и пятницу. В этом случае надо определить, сколько рабочих дней по графику выпадает на оплачиваемый период (например, на два месяца, следующих за увольнением). Количество этих дней и умножают на рассчитанный среднедневной заработок.

ПРИМЕР 42

Продолжим предыдущие примеры. Сотрудник Михайлов 23 марта 2018 года получил извещение о предстоящем 31 мая 2018 года увольнении по сокращению штата (последний день работы — 31 мая). Однако стороны договорились досрочно прервать трудовые отношения 16 апреля (последний день работы).

Михайлову полагается дополнительная компенсация за период с 17 апреля по 31 мая 2018 года включительно (то есть за 30 рабочих дней).

Расчетный период — с 1 апреля 2017 года по 31 марта 2018 года. В этот период сотрудник отработал 220 дней, за которые ему начислили 788 061,77 руб.

Сумму дополнительной компенсации, которую нужно начислить работнику, бухгалтер компании рассчитал так:

788 061,77 ₽ : 220 дн. × 30 дн. = 107 462,97 ₽.

Помимо этой выплаты, последней зарплаты и компенсации за неиспользованный отпуск Михайлову положены:

— выходное пособие;

— средний заработок на период трудоустройства.

Определим сумму выходного пособия. В первом месяце после увольнения (с 17 апреля по 16 мая 2018 года включительно) — 20 рабочих дней. Выходное пособие составит:

788 061,77 ₽ : 220 дн. × 20 дн. = 71 641,98 ₽.

Предположим, что на следующий день после увольнения сотрудник встал на учет в службу занятости. При этом в течение первого месяца после увольнения он не смог трудоустроиться. В счет сохранения среднего заработка за первый месяц после увольнения бухгалтер зачел сумму выходного пособия, выплаченного в связи с увольнением.

Допустим, что и в течение второго месяца (с 17 мая по 16 июня включительно) после увольнения сотрудник также не нашел работу, что подтверждается отсутствием записей в его трудовой книжке. На этот период приходится 21 рабочий день.

Сумма среднего заработка на период трудоустройства за второй месяц после увольнения составит:

788 061,77 ₽ : 220 дн. × 21 дн. = 75 224,08 ₽.

И в течение третьего месяца (с 17 июня по 16 июля включительно, 21 рабочий день) после увольнения ему также не удалось трудоустроиться. В подтверждение этого сотрудник показал справку из службы занятости и трудовую книжку, в которой нет новых записей. Так как в службу занятости он обратился своевременно, компания выплатила работнику средний заработок и за третий месяц после увольнения. Сумма среднего заработка за этот месяц составила:

788 061,77 ₽ : 220 дн. × 21 дн. = 75 224,08 ₽.

По общему правилу, если в календарном месяце есть нерабочие праздничные дни, зарплата сотрудников на окладе снижаться не должна. Исходя из этого, некоторые работники полагают, что при расчете среднего заработка при увольнении оплатить нужно не только рабочие дни, но и нерабочие праздники. Аргумент — исчисление среднего заработка исключительно из рабочих дней приведет к нарушению прав работников, которые будут, например, увольняться 31 декабря, по сравнению с работниками, которых уволят, например, в июне. Ведь в январе длительный период нерабочих праздничных дней.

Судебная практика по этому вопросу складывается в пользу работников. Вот несколько примеров по разным округам:

— апелляционное определение Красноярского краевого суда от 15.10.2014 по делу № 33-10026, Б-13;

— апелляционное определение Верховного суда Чувашской Республики от 10.09.2014 по делу № 33-3467/2014;

— апелляционное определение Кемеровского областного суда от 13.08.2015 по делу № 33-8334/2015;

Поэтому, если ваш работник обратится в суд, будьте готовы к тому, что он его поддержит. Тут есть два варианта. Первый — оплатить сотруднику не только рабочие, но и праздничные дни. Поскольку это в пользу работника, трудовая инспекция возражать не станет.

ПРИМЕР 43

Используем условие примера 42. Сотруднику полагается дополнительная компенсация за период с 17 апреля по 31 мая 2018 года включительно. В этот период попадают два праздника — 1 и 9 мая. Значит, компенсация полагается за 30 рабочих дней и два праздничных, а всего за 32 дня:

788 061,77 ₽ : 220 дн. × 32 дн. = 114 627,17 ₽.

Теперь пересчитаем прочие выплаты. В первом месяце после увольнения (с 17 апреля по 16 мая включительно) — 20 рабочих дней и два праздника (1 и 9 мая). Выходное пособие составит:

788 061,77 ₽ : 220 дн. × 22 дн. = 78 806,18 ₽.

Во втором месяце (с 17 мая по 16 июня включительно) 21 рабочий день и праздник 12 июня. Выходное пособие составит:

788 061,77 ₽ : 220 дн. × 22 дн. = 78 806,18 ₽.

В течение третьего месяца (с 17 июня по 16 июля 2018 года включительно) праздничных дней нет. Поэтому сумма выплаты не изменится. Всего Михайлов в таком случае получит больше на 17 910,49 руб.

Второй вариант — сослаться в суде, что компания, не включая в расчет праздники, действует в строгом соответствии с пунктом 9 Положения № 922. В нем сказано, что оплачивают либо только рабочие, либо только календарные дни. Про третий вариант в нем ничего не сказано.

Если сокращенный сотрудник заболеет в течение 30 календарных дней с момента увольнения, выплатите ему также и больничные (п. 2 ст. 5 Федерального закона от 29.12.2006 № 255-ФЗ). Обратиться за выплатой пособия бывший сотрудник вправе в течение шести месяцев с даты, когда был закрыт больничный лист. Размер пособия бывшему работнику составляет 60 процентов от его среднего заработка (п. 2 ст. 7 Закона № 255-ФЗ). В остальном порядок расчета тот же, что и для действующих работников.

Как при выплате пособий работающим сотрудникам, так и уволившимся первые три дня болезни работодатель оплачивает за свой счет.

ПРИМЕР 44

Продолжим предыдущий пример. Сотрудника сократили 16 апреля, а с 14 мая он проболел семь календарных дней.

Как оплатить больничный лист сотруднику?

В этом случае оплате подлежит весь период болезни. И не важно при этом, что Михайлов выздоровел уже после того, как истекло 30 календарных дней после его увольнения из организации.

Посчитаем размер пособия. Расчетный период — 2016—2017 годы. Сотрудник трудился полный рабочий день, районных коэффициентов в данной местности не установлено. Стаж работника — более восьми лет, однако все равно сумма пособия не превысит 60 процентов среднего заработка.

Михайлов за 2016 год заработал 780 013,15 руб., а за 2017 год — 852 746,88 руб. Обе эти суммы больше лимитов в 718 000 и 755 000 руб. соответственно. Значит, сумма пособия будет равна:

(718 000 ₽ + 755 000 ₽) : 730 дн. × 60% × 7 дн. = 8474,79 ₽.

Из этой суммы на долю компании за первые три дня болезни приходится 3632,05 руб. и 4842,74 руб. — на долю фонда.