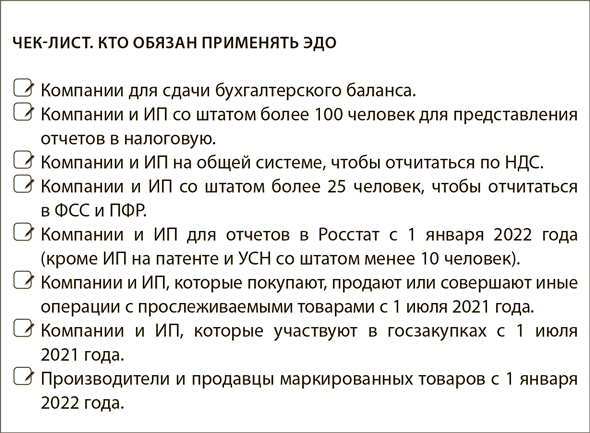

Накладные и счета-фактуры

Бизнес уже готовят к тотальному переходу на ЭДО. В 2024 го- ду бумажных счетов-фактур и накладных практически не останется, будут лишь их цифровые варианты. Кому надо поторопиться, а кто пока еще может поработать на бумаге, читайте далее. По чек-листу проверьте, какие процессы в компании пора перевести на электронный формат.

Переводить бизнес на обязательный электронный документооборот будут постепенно. ФНС совместно с бизнес-сообществом разработала Концепцию развития ЭДО (протокол президиума Правительственной комиссии по цифровому развитию от 25.12.2020 № 34). В Концепции описаны направления развития и изменения в ЭДО до 2024 года. Налоговики рассчитывают, что с 2022 года на 20 процентов ежегодно будет увеличиваться количество электронных документов, которыми обмениваются компании и предприниматели. С 2023 года минимум на 10 процентов также ежегодно начнут сокращаться объемы отчетов в госорганы на бумаге. К концу же 2024 года в электронный формат переведут 95 процентов счетов-фактур и 70 процентов транспортных и товарных накладных.

ФНС помогает компаниям перейти на ЭДО: начала выдавать электронную подпись. Налоговая упростила получение и использование электронной подписи. Предприниматели и директора с 1 июля 2021 года получают ее бесплатно в ФНС.

На заметку

В Москве более 476 000 компаний и почти 255 000 предпринимателей сдают отчетность по ТКС.

Чтобы помочь компаниям перейти на ЭДО, налоговики на своем официальном сайте опубликовали два типовых сценария внедрения электронного документооборота. В них дана пошаговая инструкция по подготовке к внедрению ЭДО и переходу. Размещены шаблоны документов, необходимые для каждого этапа.

Простой сценарий «Первые шаги и быстрый результат» рассчитан на малый и средний бизнес. В нем представлен план, с помощью которого компании смогут перейти на ЭДО за четыре недели.

Второй сценарий — «Комплексный подход и дальнейшее развитие» предназначен для компаний среднего и крупного бизнеса с объемом документов более 10 000 в год. В нем описано, как провести интеграцию систем оператора ЭДО и учетных систем компании с переводом всех внутренних документов на электронный документооборот.

Обязательный ЭДО для товаров с маркировкой

С 1 января 2022 года некоторые участники маркировки могут передавать сведения в систему «Честный ЗНАК» только через оператора ЭДО (постановления Правительства от 31.12.2020 № 2464, от 28.01.2021 № 64).

Изменения касаются участников оборота маркировки табачных товаров, товаров легкой промышленности, обуви, шин, парфюмерии и фототоваров. Магазины, которые торгуют молочными продуктами, должны перейти на ЭДО с сентября 2022 года. Для продавцов бутилированной воды, пива, велосипедов и инвалидных кресел срок перехода на обязательный ЭДО пока не определен. Для остальных магазинов — с 2024 года.

Участники оборота этих товаров будут передавать универсальные передаточные документы (УПД) по следующей схеме: продавец формирует УПД в системе ЭДО и вносит сведения о прослеживаемости и маркировке товара, затем подписывает УПД электронной подписью и направляет покупателю через ЭДО, покупатель отмечает факт приемки в системе ЭДО, оператор ЭДО передает сведения об обороте в «Честный ЗНАК» автоматически после подтверждения приемки маркированного товара контрагентом.

За оборот маркированных категорий товаров без электронного УПД оштрафуют обоих участников сделки. Штраф для юрлица или предпринимателей составит от 50 000 до 300 000 руб. (ст. 15.12 КоАП).

За нарушение правил оборота маркированных товаров в особо крупном размере предусмотрена уголовная ответственность. Нарушителей ждет срок до трех лет и штраф 80 000 руб. Особо крупным размером признается стоимость товаров, превышающая 1,5 млн руб. (ст. 171.1 УК).

Обязательный ЭДО для прослеживаемых товаров

С 8 июля 2021 года компании и ИП, которые покупают и продают прослеживаемые товары, обязаны обмениваться счетами-фактурами, УПД и УКД только в электронном виде через оператора (п. 1.1, 1.2 ст. 169 НК). Продавец должен выставлять электронные счета-фактуры по прослеживаемым товарам, а покупатели — обеспечить их прием (п. 2 ст. 2 Федерального закона от 09.11.2020 № 371-ФЗ).

Штрафы за несоблюдение способа представления счетов-фактур и УПД с реквизитами прослеживаемости планируют ввести с 1 июля 2022 года в размере 200 руб. за каждый документ. Предельный размер штрафа ограничат суммой в 100 000 руб. (ID проекта: 02/04/07-21/00117901).