Необходимый минимум документов для спецрежимников

Прежде чем решиться на электронный документооборот, важно разобраться, все ли документы нужно хранить. Мы подготовили для вас список документов, которые должны быть у компании и предпринимателя на спецрежиме. Дали короткие пояснения, почему часть первички надо требовать от сотрудников или контрагентов. И о какой первичке можно не беспокоиться.

Какие документы собирать компаниям. Компании на спецрежимах обязаны хранить все документы. И не важно, какой объект для налога по УСН они себе выбрали — «доходы» или «доходы минус расходы». Дело в том, что организации на спецрежимах не получили освобождение от бухучета. А значит, они обязаны не менее пяти лет хранить все документы, которые отразили в учете (ст. 29 Федерального закона от 06.12.2011 № 402-ФЗ, подп. 8 п. 1 ст. 23 НК).

Именно на Закон о бухучете ссылаются налоговики, когда подтверждают свое право запрашивать любые документы. Включая те, которые не влияют на расчет налога (письмо ФНС от 23.07.2021 № ЗГ-22/1090). Например, налоговики могут в рамках встречной проверки запросить документы по контрагенту, у которого вы покупали товары или услуги.

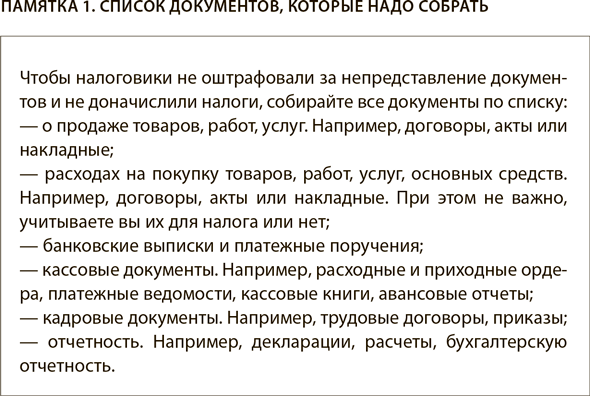

Если не представите — оштрафуют. Какой штраф могут выписать, смотрите далее. А список документов, которые понадобится собрать компании, смотрите в памятке 1 выше. Сохраните ее, чтобы была под рукой.

Налоговики оштрафуют, если им не представили документы. Суммы такие:

— 10 000 руб. — штраф за отсутствие документа, если это не повлияло на расчет налога (ст. 120 НК). Штрафовать вправе только за документы, которые компании и ИП обязаны иметь по закону;

— 200 руб. — штраф за каждый документ, который не представили налоговикам по их требованию (ст. 126 НК). Штрафовать вправе только за те документы, которые компании и ИП обязаны иметь по закону.

Что могут потребовать налоговики от предпринимателей. Индивидуальные предприниматели не обязаны вести бухучет. А значит, на них не распространяется требование закона хранить все документы. Но это не означает, что бумаги можно не требовать от контрагентов или сотрудников.

Предпринимателям независимо от спецрежима необходимо хранить все документы, которые влияют на сумму налога и подтверждают правильность расчетов (подп. 8 п. 1 ст. 23 НК, письмо Минфина от 16.06.2010 № 03-11-11/169). Чаще всего это документы о продажах и выручке. Например, договоры, акты, накладные, выписки.

Первичку, которая не влияет на налоги, предприниматель собирать и хранить не обязан. Но лучше ее оставить. Для этого есть три причины.

1. Документы может запросить банк. Если их не представить, то штрафа не будет. Но есть другая опасность. Банкиры могут заблокировать счет, а это тоже проблема. Понадобится открывать новый и пытаться разблокировать старый. Но без подтверждающих документов сделать это сложно.

2. ИП на упрощенке может сменить объект налогообложения. Тогда расходная первичка пригодится, чтобы после смены объекта учесть часть трат, которые совершили на доходной упрощенке. Например, доходы можно уменьшить на стоимость товаров, которые купили раньше, а продали, когда перешли на объект «доходы минус расходы».

3. Сможете уменьшить налог, если ИП слетит с упрощенки. В таком случае понадобится перейти на ОСН с начала того квартала, когда превышен лимит по выручке или численности работников (п. 4 ст. 346.13 НК). Предпринимателю нужно будет рассчитать НДФЛ из доходов и документально подтвержденных расходов. Если первички не будет, доходы можно уменьшить только на 20 процентов (п. 1 ст. 221 НК). А НДС без счетов-фактур не уменьшать вовсе.

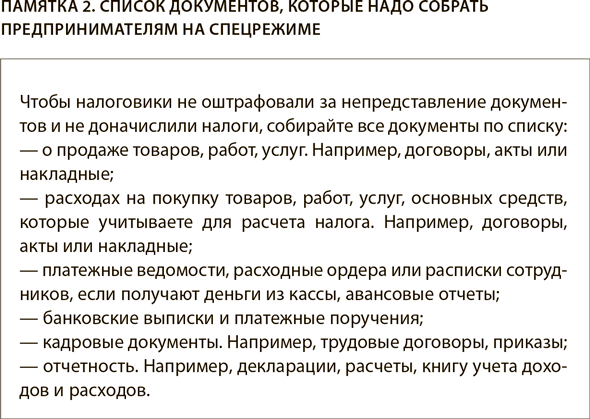

Даже у предпринимателей на патенте есть свой список расходных документов, которые необходимо собрать. Например, это документы на покупку ККТ, если ИП заявлял вычет по налогу на покупку кассы. Предпринимателям на «доходной» упрощенке понадобятся бумаги, которые подтверждают расчет страховых взносов и больничных за первые три дня болезни. Например, ведомости по зарплате, карточки индивидуального учета страховых взносов, платежки на уплату взносов. Подробный перечень документов в памятке 2 ниже.

Все работодатели обязаны хранить кадровые документы. И предприниматели — не исключение (ч. 1 ст. 17 Федерального закона от 22.10.2004 № 125-ФЗ). Кроме того, на проверке НДФЛ и взносов могут потребоваться документы о расчете зарплаты. Какие еще документы, касающиеся сотрудников, должны быть у ИП, читайте далее.

Какие документы о выплатах физлицам должны быть у компаний и ИП. Под особым вниманием налоговиков — выплаты физлицам. При этом не важно, кто они — сотрудники или подрядчики по ГПД. Документы о зарплате понадобятся не только для того, чтобы подтвердить расчет налога по УСН, но и для того, чтобы доказать, что компания или предприниматель правильно считают НДФЛ и страховые взносы. Это связано с тем, что проверяющие рассчитывают найти нарушения и доначислить страховые взносы и НДФЛ.

Выплаты по авансовым отчетам тоже на контроле у ФНС. Налоговики считают, что компания должна удержать НДФЛ и начислить взносы с подотчетных выплат, по которым сотрудник не отчитался. А Минфин поддерживает это мнение (письма от 01.02.2018 № 03-0406/5808, от 16.12.2019 № 03-04-06/98341).

Компании или ИП, пытаясь возразить проверяющим, ссылаются, что применяют УСН с объектом «доходы». А значит, хранить документы о расходах не обязаны. Но такие аргументы не работают. Ведь компания или предприниматель как налоговый агент обязаны удержать НДФЛ с доходов физлиц (п. 1 ст. 226 НК). А спецрежим от такой обязанности не освобождает (п. 5 ст. 346.11 НК).

Чтобы доказать, что выплата не связана с доходом сотрудника, понадобится собрать и хранить документы, которые это подтверждают. Например, чеки ККТ, товарные чеки, электронные билеты, которые прилагаются к авансовому отчету. Эти документы помогут доказать, что деньги потрачены на бизнес, а не на личные цели.