Как заполнить новое согласие на раскрытие налоговой тайны

Утвердили новую форму согласия на раскрытие налоговой тайны. Заполните и отправьте документ в инспекцию, чтобы рассекретить дополнительные сведения о компании. За основу берите наш образец.

Что относят к налоговой тайне. Налоговая тайна — это сведения о компании, которые есть у ФНС, МВД, фондов и таможни, за исключением общедоступных (п. 1 ст. 102 НК). Сюда входят данные налогового учета и отчетности, первичных документов, реквизиты счетов, информация о контрагентах, условиях сделок и прочие коммерческие сведения.

Зачем раскрывать налоговую тайну. Это может быть выгодно организации. Например, если она хочет выглядеть надежным партнером в глазах потенциальных покупателей и заказчиков, особенно когда собирается участвовать в конкурсах или тендерах.

С 1 августа 2022 года инспекторы вправе делиться сведениями о компаниях и их деятельности с третьими лицами (п. 2.3 ст. 102 НК). Прежде всего, такую информацию налоговики передают контрагентам организаций по их запросу. Например, если контрагент хочет узнать в инспекции, точно ли его будущий партнер добросовестный. Но без согласия компании инспекторы не вправе раскрывать третьим лицам сведения, которые считаются налоговой тайной.

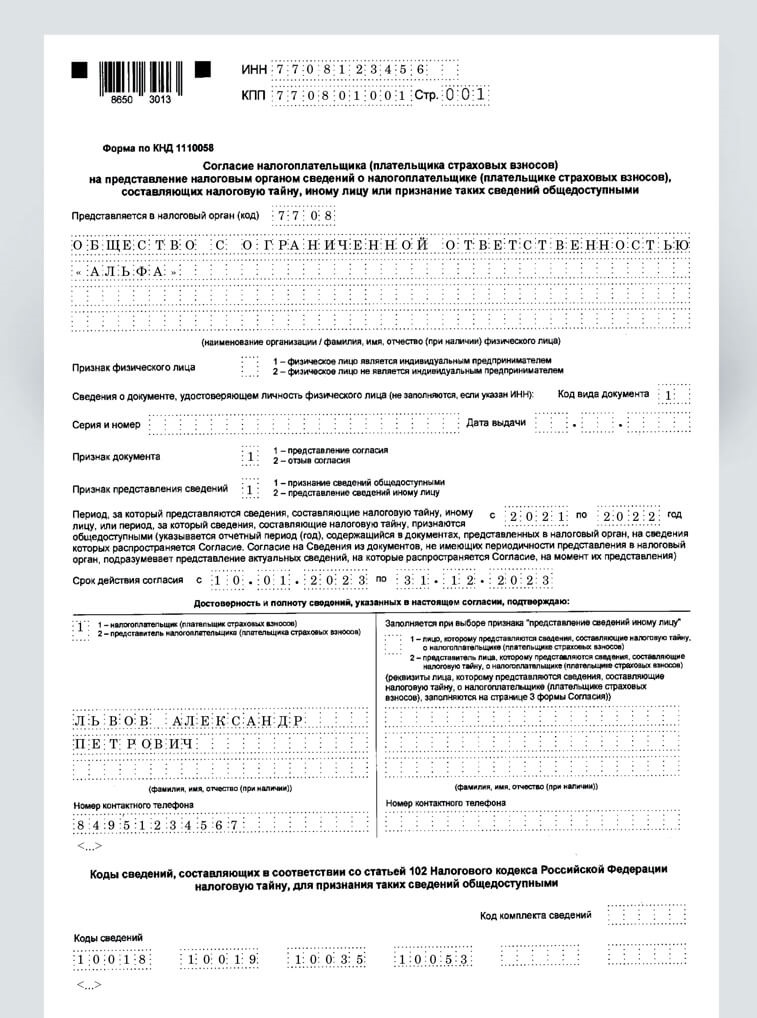

Как раскрыть налоговую тайну. Заполните согласие на новом бланке из приказа ФНС от 14.11.2022 № ЕД-7-19/1085. До этого налоговики временно просили заполнять форму 2016 года. Осенью ФНС рекомендовала бланк согласия в письме от 29.08.2022 № АБ-4-19/11332, и вот сейчас чиновники наконец утвердили форму официально. Смотрите, как ее заполнить.

- Инспекция

Инспекция

Подавайте согласие в ИФНС, где стоите на учете. Налоговики будут его ждать в электронном виде.- Признак документа

Признак документа

Если раскрываете налоговую тайну, укажите цифру 1. Чтобы ее снова засекретить, отправьте в ИФНС форму с признаком 2.- Период

Период

Укажите, за какие годы раскрываете информацию. Ориентируйтесь на периоды, за которые отчитывались в налоговую.- Срок

Срок

Вы вправе самостоятельно определить срок, в течение которого часть информации о компании будет раскрыта.- Сведения

Сведения

Впишите коды данных, которые собираетесь раскрыть. Возьмите их из справочника ФНС (nalog.gov.ru).

С продавца на упрощенке можно взыскать НДС, но только в одном случае

Из-за чего спорили: продавец на УСН не выставил счет-фактуру с налогом, ссылаясь на ошибочное условие об НДС в договоре.

Кто выиграл: покупатель.

Победный аргумент: стороны обязаны соблюдать условия, которые предусмотрены в договоре. В том числе и в части НДС.

Компании заключили договор поставки. Цена сделки включала стоимость оборудования плюс НДС по ставке 20 процентов — всего 3,5 млн руб. По условиям контракта продавец обязан выставить счет-фактуру. Покупатель оплатил поставку с учетом НДС. Но при отгрузке продавец передал товарную накладную без налога на сумму 3,5 млн руб., а счет-фактуру не оформил вообще, поскольку применяет УСН, а НДС в договоре оказался по ошибке. Покупатель решил взыскать с продавца неосновательное обогащение и проценты за пользование чужими деньгами. Судьи всех трех инстанций встали на сторону компании-покупателя (постановление Арбитражного суда Центрального округа от 13.09.2022 по делу № А14-5728/2021).

Покупатель и продавец включили в договор положения,

которые не могут регулировать по своему усмотрению.

Цену договора они должны понимать так,

как это предусмотрено пунктом 1 статьи 168 НК —

то есть без дополнительно предъявляемой к цене суммы налога.

службы РФ 2-го класса

Какие аргументы сработали в пользу покупателя

Судьи посчитали, что уплаченный НДС — это неосновательное обогащение продавца. Он обязан возместить эту сумму покупателю.

Стороны в договоре согласовали конкретную цену, сверх которой должен быть уплачен НДС. В итоге получилось, что поставщик изменил условие о цене договора в одностороннем порядке, а это недопустимо (ст. 310 ГК).

Совет редакции: аккуратнее с типовыми условиями договоров

Чтобы избежать подобных споров, попросите менеджеров внимательнее относиться к типовым бланкам договоров. Пусть следят за формулировками, которые касаются НДС. До заключения сделки необходимо выяснить, какой режим налогообложения у будущего контрагента.

Чиновники и некоторые суды придерживаются следующей позиции. Если продавец на УСН не выставил счет-фактуру с налогом, то он не обязан платить НДС. Даже когда в договоре предусмотрена стоимость с НДС и покупатель при оплате выделил налог (п. 4.1 постановления Конституционного суда от 03.06.2014 № 17-П, постановление Арбитражного суда Северо-Кавказского округа от 21.09.2022 по делу № А32-48562/2021, письмо Минфина от 15.02.2018 № 03-07-14/9470). Учитывая судебную практику, нет гарантий, что вам удастся получить от партнера на упрощенке счет-фактуру и принять налог к вычету. А вот потребовать от продавца возврат уплаченного НДС и проценты вы вправе, и это требование будет обоснованным.

Рекомендую заранее узнавать систему налогообложения

партнера. Возможно, у него есть уведомление о переходе

на УСН: пусть представит копию. Если сами применяете

упрощенку, исследуйте проект договора на наличие

в нем обязанности по выставлению счетов-фактур.

Еще четыре недавних спора компаний с налоговиками

| Ситуация | Аргументы судей |

|---|---|

О смягчающих обстоятельствах Санкции в отношении компаний — новое основание для снижения штрафа Санкции в отношении компаний — новое основание для снижения штрафа

| |

| Компания ходатайствовала о дополнительном снижении штрафа по решению ИФНС из-за санкций. Налоговики заявили, что уже приняли во внимание смягчающие обстоятельства: значительное количество трудоустроенных сотрудников и уплату налога в полном объеме до вынесения решения. Поэтому нет оснований снижать штраф еще больше | Судьи снизили штраф еще в 10 раз. Перечень смягчающих обстоятельств из статьи 112 НК не исчерпывающий. В качестве таких обстоятельств можно признать введение санкций в отношении российских компаний, запрет на отдельные сделки, отказ европейских поставщиков от сотрудничества (постановление Арбитражного суда Северо-Кавказского округа от 07.11.2022 по делу № А63-12075/2020) |

О формальных услугах Непонятные услуги от взаимозависимой компании поставят вычеты под угрозу Непонятные услуги от взаимозависимой компании поставят вычеты под угрозу

| |

| Компания приобретала услуги у взаимозависимого партнера. Инспекторы заявили, что услуги носили формальный характер, и отказали компании в вычетах по НДС (ст. 54.1 НК). Акты, которые представила организация, выглядели шаблонными, не содержали конкретики о составе услуг, их стоимости и результатах | Суд поддержал налоговиков. Весомыми аргументами стали взаимозависимость и согласованность действий контрагентов. К тому же покупатель не подтвердил, что нуждался в услугах и их действительно оказывали (постановление Арбитражного суда Дальневосточного округа от 06.09.2022 по делу № А73-11910/2021) |

О сделках с перепродавцамиСделки с посредниками не означают, что компания мухлюет с вычетами и расходами

| |

| Инспекторы признали нескольких поставщиков компании формальными посредниками: в движении товаров те не участвовали. Доставка происходила от производителей на склад компании минуя перепродавцов. По мнению инспекции, реальных поставок товара от спорных контрагентов не было. Поэтому вычеты НДС и расходы, которые связаны с посредниками, необоснованные | Компания сумела отстоять вычеты и расходы. В ее пользу сыграло следующее: товар реально приобретался, прямые отношения с производителями у компании отсутствовали, перепродавцы не были подконтрольны компании, а посредники продавали товар с наценкой и отражали реализацию (постановление Арбитражного суда Поволжского округа от 21.11.2022 по делу № А55-29250/2021) |

Об экономии на взносахПопытка схитрить и сэкономить на взносах приведет к доначислениям

| |

| ИФНС вменила компании незаконную схему по снижению страховых взносов. Подконтрольный компании кооператив под видом дивидендов фактически выплачивал вознаграждения лицам, которые официально не были трудоустроены в компании. Таким образом организация не начисляла и не уплачивала страховые взносы. Компания решила доказать налоговикам, что они ошибаются, в суде | Суд встал на сторону налоговиков. Оказалось, что физлица — получатели дивидендов от кооператива его членами или пайщиками не являлись. Деньги для выплаты таких «дивидендов» переводились кооперативу из компании, а компания эти выплаты координировала (постановление Арбитражного суда Волго-Вятского округа от 16.11.2022 по делу № А43-42071/2021) |

Пять мифов про новые уведомления по налогам

С 2023 года у компаний появилась новая обязанность — сдавать уведомления налоговикам, и она уже обросла мифами. Узнайте правду о новых уведомлениях, чтобы не возникло путаницы в налогах.

Миф № 1. По всем налогам придется сдавать уведомления

Важная деталь

Уведомления нужны по авансам на упрощенке, НДФЛ и взносам.

Уведомление требуется, только если компания перечисляет налог до сдачи отчетности (п. 9 ст. 58 НК). Это относится к авансам на упрощенке, взносам, НДФЛ, а также имущественным налогам компаний. Срок сдачи уведомления — не позднее 25-го числа месяца, в котором нужно перечислить платеж в бюджет. В уведомлении бухгалтер укажет КПП, КБК, ОКТМО, отчетный период и сумму (приложение № 1 к приказу ФНС от 02.11.2022 № ЕД-7-8/1047). Инспекторы на основании этих данных распределят деньги с единого налогового счета в бюджет.

По НДС уведомления направлять не требуется, поскольку сумма налога известна из декларации. Ведь компания сначала сдаст декларацию по итогам квартала. А затем в течение трех месяцев будет перечислять в бюджет по 1/3 от суммы налога. По налогу на прибыль уведомления также не нужны. Сумму авансов на следующий квартал налоговики узнают из декларации.

1С рекомендует формировать в учетной системе уведомления по всем налогам. Но это нужно исключительно для корректного учета платежей. То есть вы сформируете уведомление, например, по НДС или налогу на прибыль. А налоговикам этот документ направлять не будете.

На заметку

Три способа, как направить уведомление в налоговую

| 1. По ТКС. Подпишите уведомление усиленной квалифицированной электронной подписью. | 2. Через ЛК. Заверьте уведомление усиленной квалифицированной электронной подписью. | 3. На бумаге. Этот способ можно использовать, если среднесписочная численность за предыдущий календарный год не превышает 100 работников (п. 3 ст. 80 НК). |

Миф № 2. Уведомления нужно отправлять каждый месяц

Важная деталь

В форме уведомления можно отразить сразу несколько налогов.

По НДФЛ уведомления действительно нужно сдавать ежемесячно. А вот по налогу на упрощенке уведомления требуется направлять только на суммы авансов, то есть раз в квартал. По итогам года уведомление по налогу на упрощенке не потребуется, ведь вы направите налоговикам декларацию.

По взносам компания должна отправить не 12 уведомлений за год, а 8. В тот месяц, когда вы сдаете РСВ, направлять уведомление не нужно. Сумму взносов за предыдущий месяц налоговики определят по отчету. Например, в январе сдавать уведомление не требуется, так как вы направите налоговикам РСВ за год. В апреле уведомление также не понадобится, поскольку вы отчитаетесь за I квартал. Скачайте свой персональный календарь со сроками для уведомлений, отчетности и платежей.

Миф № 3. На каждый платеж — отдельное уведомление

В форме уведомления можно отразить сразу несколько платежей. По каждому платежу компания укажет КПП, КБК, ОКТМО, отчетный период и сумму (приложение № 1 к приказу ФНС от 02.11.2022 № ЕД-7-8/1047). Таким образом, заполнять отдельное уведомление на каждый налог необязательно. Например, можно включить в одно уведомление взносы и НДФЛ. Но если вам удобно, можно составить два уведомления — одно по взносам, второе — по НДФЛ.

Путаница возникнет, если составлять лишние уведомления по одному налогу. Например, если компания заполнит два уведомления в месяц по НДФЛ. Первое — на налог с аванса, второе — с зарплаты. В обоих уведомлениях компания укажет одинаковый налог, ОКТМО и период, отличие будет только в сумме. А в этом случае налоговики решат, что актуальным является только второе уведомление. Поэтому безопаснее направлять одно уведомление на НДФЛ за период с 23-го числа предыдущего месяца по 22-е число текущего месяца.

На заметку

Как исправить уведомление

Если в уведомлении ошибка, нужно направить налоговикам новое. Номер корректировки указывать не требуется. В новом уведомлении отразите правильные данные. Например, если ошиблись в сумме, повторите те же КПП, КБК, ОКТМО и период, которые указывали в первом уведомлении. А сумму поставьте правильную. Если ошибка не в сумме, создайте новое уведомление. Повторите ошибочные данные — КПП, КБК, ОКТМО, период, а в сумме укажите 0. В новой строке укажите верные данные.

Миф № 4. Если направить уведомление не вовремя, штрафа не будет

Штраф за просрочку уведомления есть, но он небольшой — 200 руб. (п. 1 ст. 126 НК). Кроме того, уведомления нужны, чтобы инспекторы своевременно зачли деньги в счет уплаты налогов. Также не менее важно сдать декларацию. Иначе возможна такая ситуация. Компания направляла уведомления, но декларацию вовремя не сдала. Через 10 рабочих дней после того, как пройдет срок сдачи отчета, налоговики вернут на единый налоговый счет деньги, которые зачислили в бюджет на основании уведомлений.

Когда компания сдаст отчетность, инспекторы спишут задолженность с единого налогового счета. Четких разъяснений, будут ли начислять пени, пока нет. В устных разъяснениях специалисты ФНС высказывают мнение, что пени не будут начислять при наличии на едином счете положительного сальдо. Но на сайте ФНС написано, что при несдаче уведомлений по налогам компании придется уплатить пени. Поэтому лучше не рисковать и отчитываться вовремя.

Осторожно

Если компания ошибется в платежке, придется направить уведомление, чтобы исправить данные.

Миф № 5. В 2023 году лучше не сдавать уведомления

У компании есть право в 2023 году перечислять налоги отдельными платежками на конкретные КБК (п. 12 ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). В этом случае платежки заменяют уведомления. Но не факт, что компания сможет целый год применять этот вариант. Сложности возникнут, если в платежке будет ошибка. Исправить ее можно, только если отправить уведомление с правильными данными. Но если компания направит одно уведомление, нужно будет делать это постоянно (п. 14 ст. 4 Закона № 263-ФЗ). То есть компания не сможет направлять платежки вместо уведомлений.

Получается, что отправлять уведомления — это более безопасный вариант. Ведь ошибку в уведомлении исправить просто. Достаточно отправить новое уведомление с правильными данными. Узнайте, как заполнить уведомление по налогам.