Как налоговики проверят ваши вычеты по НДС за IV квартал

Стала известна безопасная доля вычетов НДС в декларации за IV квартал 2022 года. Если показатель компании превышает безопасный, налоговики могут потребовать пояснения. Проверьте, какая доля вычетов у вашей компании, и узнайте, устроит ли она проверяющих.

Как определить свою долю вычетов

Чтобы посчитать долю вычетов НДС по вашей компании, используйте формулу:

|

Пример 1. Как посчитать долю вычетов

Какие вычеты могут вызвать подозрения у налоговиков

Инспекторы могут запросить пояснения, если доля вычетов у компании превышает средний показатель по региону. Данные, на основании которых можно рассчитать средний показатель по региону, ФНС обновляет и публикует на своем сайте. Найти их можно так: nalog.gov.ru > Деятельность > Иные функции ФНС России > Статистика и аналитика > Данные по формам статистической налоговой отчетности > Отчет № 1-НДС. Также налоговики сравнивают долю вычетов с показателем, который рекомендует ФНС, — 89 процентов.

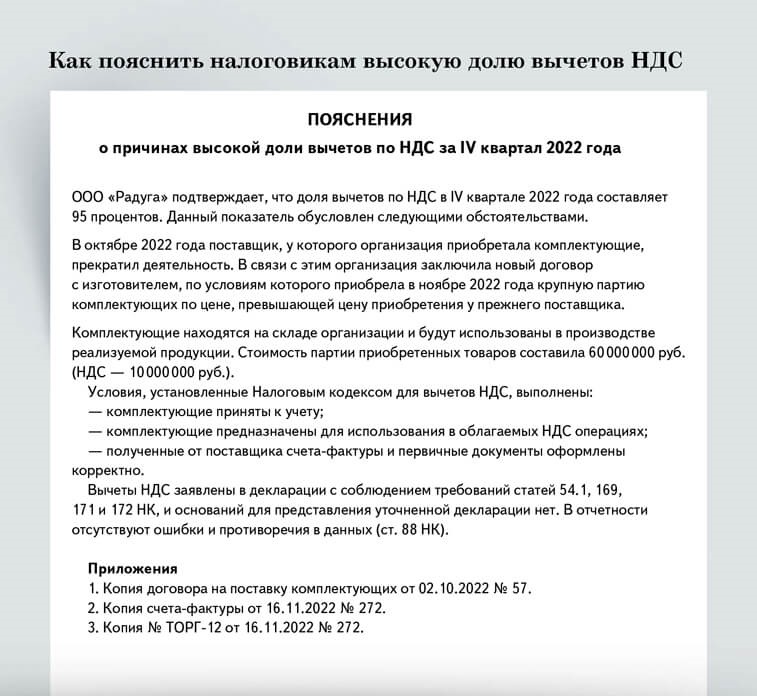

Компания не обязана вписываться в средние показатели. Поэтому вы вправе пояснить налоговикам, почему доля вычетов в вашей декларации превышает средний показатель по региону или 89 процентов. Например, организация в отчетном квартале закупила большую партию товаров или у поставщиков выросли цены. Возможно также, что у компании были крупные разовые траты, к примеру на приобретение оборудования, строительство или ремонт. Образец пояснений — ниже.

- Причины

Причины

Высокая доля вычетов, которые компания заявила в декларации, может быть обусловлена объективными причинами. Напишите о них в пояснениях.- Документы

Документы

У налоговиков не возникнет к вам дополнительных вопросов, если подтвердите свои доводы документами.

Как отложить вычеты на потом

Если компания решила вписаться в безопасный показатель, можно сдать уточненку и перенести часть вычетов на будущие периоды. Безопасно переносить вычеты на следующий квартал по приобретенным товарам, работам или услугам (п. 1.1 ст. 172 НК). Вычеты авансового НДС откладывать рискованно.

Еще по этой теме

Нашли старый счет-фактуру. Можно ли заявить вычет.

Пример 2. Как посчитать срок для вычетов по НДС

Какой показатель проверить по контрагентам

ФНС вычисляет проблемных контрагентов по факторам риска. В числе этих факторов — доля вычетов НДС, которая составляет 98 процентов и больше. В этом случае поставщик перечисляет в бюджет незначительную сумму НДС в сопоставлении с выручкой. Сумму НДС проще всего оценить в сервисе «Главбух Контрагенты». Если у поставщика сумма этого налога незначительна, сразу уточните у него, с чем это связано.

Также обратите внимание на другие факторы риска. Например, это недостаточность ресурсов: работников и активов для исполнения сделки, которую вы планируете заключить с потенциальным контрагентом. К примеру, он занимается строительно-ремонтными работами. Сумма уплаченного НДС у этой компании несущественна при значительной выручке, численность персонала — всего два работника, стоимость основных средств — 10 000 руб. Заключать договор стоит при условии, что контрагент пояснит, почему платит несущественную сумму НДС и как будет выполнять работы по договору. То есть планирует ли контрагент привлекать субподрядчиков и брать оборудование в аренду.

Безопасная доля вычетов НДС по регионам*

Кликните на карту, чтобы увеличить

Инспекторы по-новому начисляют пени. С 1 января правила изменились

После перехода компаний на ЕНС налоговики начали рассчитывать пени по новым правилам. Как это теперь происходит, что новый порядок расчета пеней меняет в вашей работе и как их теперь перечислять в бюджет, объясняем в статье.

С 1 января пени начисляют на совокупную недоимку

С 1 января 2023 года инспекторы начали начислять пени на все отрицательное сальдо, которое образовалось у компании или предпринимателя на ЕНС. По каждому налогу в отдельности, как было раньше, рассчитывать пени проверяющие не будут (п. 3 ст. 75 НК в ред. с 01.01.2023).

Кроме того, законодатели убрали ограничение по общей сумме начисленных пеней (п. 3 ст. 75 НК). До 2023 года сумма пеней не могла превышать задолженность по налогу. Теперь пени могут быть и выше недоимки.

Механизм начисления пеней в целом такой же, как и раньше. Существующие ставки пеней для компаний остались прежними как минимум до 31 декабря 2023 года (п. 2 ст. 1, п. 3 ст. 5 Федерального закона от 26.03.2022 № 67-ФЗ). Не важно, когда именно у организации возникла недоимка и сколько дней составляет просрочка. В этот период инспекторы рассчитают пени исходя из 1/300 ключевой ставки ЦБ. Пени ИП по этой ставке считают всегда, без привязки к налоговым периодам.

Пени по налогам и взносам, за исключением взносов на травматизм, инспекторы теперь считают по новой формуле. Вы тоже можете ей воспользоваться, если хотите перепроверить начисления:

|

Период просрочки определяют по-другому

Пени начисляют с даты возникновения отрицательного сальдо ЕНС по день погашения задолженности включительно. В расчет берут каждый календарный день задержки платежа, включая выходные и нерабочие дни (п. 3 ст. 75 НК). Как это выглядит на практике, смотрите на примере.

Важная деталь

Задолженность для расчета пеней по страховым взносам и взносам на травматизм определяют по-разному. Ведь обычные взносы входят в ЕНП, а на травматизм нет.

Пример. За какой период инспекторы рассчитают пени

Долг по пеням уменьшают иначе

Долг по пеням, который оплачивает компания, погашается не сразу. Распределение ЕНП происходит в определенной последовательности (подп. 8—10 ст. 45 НК). Сначала налоговики направляют ЕНП на погашение задолженности по налогам и взносам с более ранней датой возникновения. Потом распределяют деньги на текущие начисления. И только после этого — на погашение пеней. Получается, если у компании есть долг по налогам, ИФНС не направит перечисленные деньги в счет долга по пеням до погашения налоговой задолженности.

Такое хронологическое погашение обязательств работает в пользу компаний, так как пени начисляют только на тело самого долга по налогам и взносам. Когда исчезнет долг по налогам, пени перестанут начислять.

Если компания перечислила на ЕНС недостаточно денег, инспекторы распределят их пропорционально на все виды налогов и взносов, по которым сроки уплаты совпадают.

Для уплаты пеней не нужна отдельная платежка

Чтобы заплатить пени, просто перечислите деньги на КБК, который предусмотрен для ЕНП. Составлять отдельные платежки для уплаты пеней не нужно. Если долга по старым платежам нет, а срок по текущим еще не наступил, не запрещено оплатить ЕНП только по пеням. В любом случае инспекция сама зачтет положительное сальдо ЕНС в счет уплаты налогов и взносов, а потом и пеней (п. 8 ст. 45 НК). При этом подавать уведомление об исчисленных пенях не надо — кодекс этого не требует (п. 9 ст. 58 НК).

Пени возможны даже при уплате ЕНП

Представим, что компания не подала вовремя в инспекцию уведомление об исчисленных суммах — стандартное или в виде платежек. В этом случае зачет денег с ЕНС на конкретные КБК инспекторы смогут провести только после того, как организация представит декларацию. Либо когда все же отправит в ИФНС уведомление. Соответственно, деньги в бюджет поступят с опозданием, что автоматически может привести к начислению пеней. Это касается тех платежей, по которым отчетность либо не предусмотрена, либо ее надо сдавать позже срока уплаты. В частности, это НДФЛ, взносы, имущественные налоги и авансы по упрощенке.

Чтобы избежать таких рисков, не затягивайте с подачей уведомлений. Важно отправлять их до 25-го числа включительно того месяца, в котором вы должны провести платеж. Иначе инспекция не сможет распределить деньги с ЕНС по КБК и рассчитает пени. Не спасет даже перечисление ЕНП до наступления единого срока уплаты, то есть до 28-го числа.

На заметку

Четыре ситуации, когда пеней у компании не будет

| 1. На дату возникновения задолженности на ЕНС есть положительное сальдо и оно не меньше долга (п. 3 ст. 75 НК). 2. Задолженность не погашена из-за ареста имущества или блокировки счетов (п. 3 ст. 75 НК). | 3. Недоимка возникла, так как компания руководствовалась письменными разъяснениями Минфина или ФНС (п. 8 ст. 75 НК). 4. Принято решение об отсрочке или рассрочке налогового платежа (подп. 4 п. 7 ст. 75 НК). |

Пени по налогу на прибыль и по уточненкам рассчитают по-особому

Есть нюанс по налогу на прибыль в региональный бюджет: переплата по этому налогу, которая была у компаний до 2023 года, в сальдо ЕНС на 1 января не попала (ст. 4 Федерального закона от 14.07.2022 № 263-ФЗ). Инспекторы зарезервировали суммы под годовые платежи по прибыли в бюджеты регионов. Переплату зачтут, только когда получат от компаний декларации за 2022 год. Поэтому пени налоговики смогут начислить, только если сумма зарезервированной переплаты окажется меньше, чем налог на прибыль по декларации.

Важная деталь

При подаче уточненки к доплате пени начисляют с превышения недоимки над положительным сальдо ЕНС.

В отношении уточненок по налогам и взносам, срок уплаты которых истек до 31 декабря 2022 года, есть свои особенности. Если после 1 января 2023 года компания сдает уточненку, то пени начислят:

— по старым правилам с установленного срока уплаты до 1 января 2023 года — на неуплаченную сумму по данным уточненки;

— по новым правилам с 1 января 2023 года по дату погашения — на отрицательное сальдо ЕНС (ст. 75 НК).

Если хотите избежать штрафа из-за налоговой недоимки, проследите, чтобы на момент подачи уточненки к доплате на ЕНС было положительное сальдо. Причем сальдо должно покрывать недостающую сумму налога и соответствующие пени (подп. 1 п. 4 ст. 81 НК).

Посмотрите в таблице ниже, как именно инспекторы будут начислять пени с учетом сальдо ЕНС и вида уточненки, которую подала компания (п. 7 ст. 4 Закона № 263-ФЗ).

Как инспекторы рассчитают пени, если получат от компании уточненку

| Вид уточненки | Сальдо ЕНС на 01.01.2023 | Сумма, на которую начислят пени | Период начисления пеней |

|---|---|---|---|

| Уточненка к доплате | Отрицательное | Вся сумма неуплаченных налогов и взносов на дату сдачи уточненки | С установленного срока уплаты до 1 января 2023 года или до погашения отрицательного сальдо ЕНС |

| Уточненка к доплате | Положительное | Сумма неуплаченного налога за минусом положительного сальдо ЕНС на дату сдачи уточненки и переплаты по налогу на прибыль в региональный бюджет, не попавшей в сальдо ЕНС | С установленного срока уплаты до 1 января 2023 года |

| Уточненка к доплате | Нулевое | Сумма неуплаченного налога по уточненке | С установленного срока уплаты до 1 января 2023 года |

| Уточненка по налогу на прибыль к доплате | Любое | Сумма неуплаченного налога по уточненке минус переплата по налогу на прибыль в региональный бюджет, не попавшая в сальдо ЕНС | С 1 января 2023 года до погашения отрицательного сальдо ЕНС |

| Уточненка к уменьшению | Любое | Пени к уменьшению рассчитывают на сумму налога, который следует уменьшить на основании уточненки | С установленного срока уплаты до 1 января 2023 года |

На заметку

Как инспекторы начислят пени по результатам налоговой проверки

Пени по итогам проверки налоговики смогут начислить только после того, как вступит в силу решение ИФНС о привлечении к ответственности или отказе в привлечении (подп. 9 п. 5 ст. 11.3 НК). Ведь новый механизм начисления пеней связан с остатком денег на едином налоговом счете. Скорее всего, в форме решения по проверке налоговики не укажут суммы пеней. Но официальных разъяснений по этому вопросу пока нет.

за правильный ответ

Смотрите, как учесть новые расходы, которые теперь разрешены на упрощенке

На упрощенке с объектом «доходы минус расходы» теперь можно учесть больше затрат. Уменьшить получится как налог за прошлый год, так и авансы 2023 года. Проверьте, есть ли у вас новые разрешенные расходы, и посмотрите, как их правильно списать, чтобы у проверяющих не возникло вопросов.

Скорректировали перечень расходов, которые разрешены на упрощенке (Федеральный закон от 21.11.2022 № 443-ФЗ). Поправки действуют с 1 января 2022 года (подп. 42 и 43 п. 1 ст. 346.16 НК). Так как изменения заработали задним числом, вы вправе учесть расходы из обновленного перечня, когда будете считать годовой налог по УСН за 2022 год. Давайте смотреть, о каких суммах идет речь.

Расходы на мобилизованных

Учитывайте в расходах по УСН материальную помощь мобилизованным работникам, контрактникам, а также членам их семей (подп. 43 п. 1 ст. 346.16 и п. 93 ст. 217 НК). Также вы вправе списать стоимость имущества, которое передали мобилизованным. К примеру, расходы на амуницию и теплые вещи. Главное условие — имущество передается в связи с прохождением военной службы по мобилизации или с заключением контракта в период проведения СВО.

Не удерживайте НДФЛ и страховые взносы с матпомощи мобилизованным. Поправки, освободившие доходы мобилизованных сотрудников от налогов и взносов, тоже действуют задним числом — с 1 января 2022 года (п. 93 ст. 217, подп. 18 п. 1 ст. 422 НК). В годовых отчетах можно пересчитать взносы и НДФЛ за 2022 год, если в прошлом году удержали их с матпомощи мобилизованным.

Пример. Как учесть в расходах помощь мобилизованным

Важная деталь

Изменения в НК по безотчетным суммам действуют задним числом — с 1 января 2022 года (п. 7 и 11 ст. 14 Закона № 443-ФЗ).

Расходы на поездки в ДНР и ЛНР

Вы вправе списать безотчетные суммы командировочных, если платили их сотруднику, которого отправили в командировку на новые территории восстанавливать разрушенную инфраструктуру (подп. 42 п. 1 ст. 346.16 НК). Но для этого нужно выполнить два условия. Первое — работники имеют право на безотчетные командировочные суммы согласно акту Президента или Правительства (Указ Президента от 17.10.2022 № 752 и постановление Правительства от 28.10.2022 № 1915). Второе — безотчетная сумма не может быть больше 700 руб. за каждый день командировки.

Сделайте запись в книге учета на дату, когда выплатили суммы. По прочим командировкам расходы отражайте так же, как делали это всегда. Учитывайте в базе по УСН выплаченные суточные, расходы на проживание и проезд (подп. 13 п. 1 ст. 346.16 НК).

На заметку

Сколько суточных положено сотрудникам при командировках в новые регионы

С 30 сентября 2022 года при направлении сотрудников в командировки в новые регионы выплачивать суточные и компенсировать расходы надо по правилам России. Конкретный размер суточных определите самостоятельно (ч. 4 ст. 168 ТК). Работодатели, которые обеспечивают жизнедеятельность населения или восстанавливают объекты инфраструктуры в новых регионах России, выплачивают суточные в повышенном размере — 8480 руб. в день (Указ Президента № 752, постановление Правительства № 1915). От НДФЛ и взносов эти выплаты освобождены (абз. 12 п. 1 ст. 217, п. 2 ст. 422 НК).

за правильный ответ