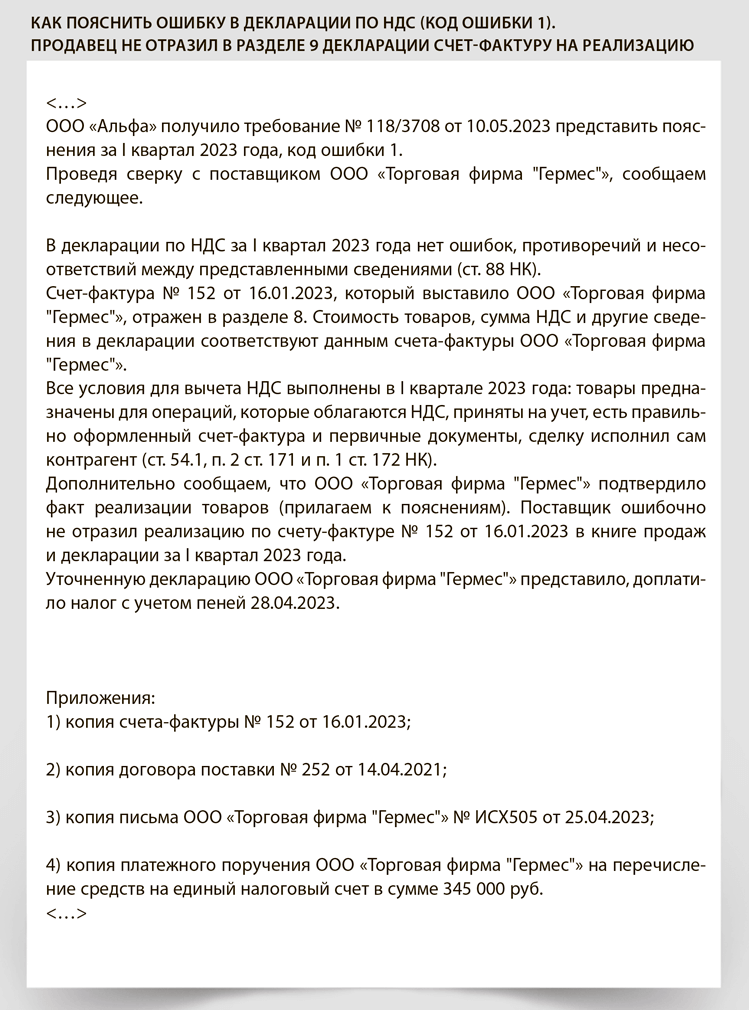

Ошибка с кодом 1 в декларации по НДС

Организация получила требование с ошибкой с кодом 1 в разделе 8. Это означает, что инспекторы выявили разрыв по НДС — расхождения данных из книги покупок налогоплательщика с данными его контрагента. Например, если покупатель заявил вычет, а продавец не отразил в декларации начисление НДС, подал нулевую декларацию или вовсе не отчитался за соответствующий квартал.

Разрывом инспекторы также считают сделки с организациями и предпринимателями, которые не зарегистрированы в базах ЕГРЮЛ или ЕГРИП. Чтобы не допускать таких разрывов, проверяйте контрагентов на добросовестность.

Но разрывы могут возникнуть и в работе добросовестных сторон. Например, поставщик подал декларацию по НДС за квартал, в котором отгрузил товар, но ошибочно не отразил счет-фактуру, по которому покупатель заявил вычет. То есть в книге продаж продавца отсутствует счет-фактура, который зарегистрирован в вашей книге покупок.

Допустим, вы уверены в поставщике. Тогда вам нужно с ним свериться. Возможны следующие варианты.

1. Покупатель ошибся в реквизитах счета-фактуры или продавца, стоимости, ИНН. Тогда в ответ на пояснения отправьте файл с верными данными. То есть исправьте те реквизиты, в которых вы сделали ошибку. Например, номер или дату счета-фактуры.

2. Покупатель вообще по ошибке включил счет-фактуру в книгу покупок. В этом случае завышен вычет. Поэтому придется подавать уточненку.

3. У вас все отражено верно, а поставщик допустил ошибку или вообще не зарегистрировал счет-фактуру в книге продаж. Тогда вы направляете в ответ на требование пояснения с неизменными данными. Таким образом вы сообщите налоговой инспекции, что у вас все верно, а ошибка у контрагента. И продавцу в зависимости от допущенной ошибки придется подавать пояснения или уточненку.

На заметку

Подать пояснение в электронном виде можно с помощью бухгалтерской программы или ресурса «Налогоплательщик ЮЛ».

Если продавец не отразил в разделе 9 декларации счет-фактуру на реализацию, по которому покупатель в разделе 8 заявил вычет по НДС, ответить инспекторам на требование поможет образец.

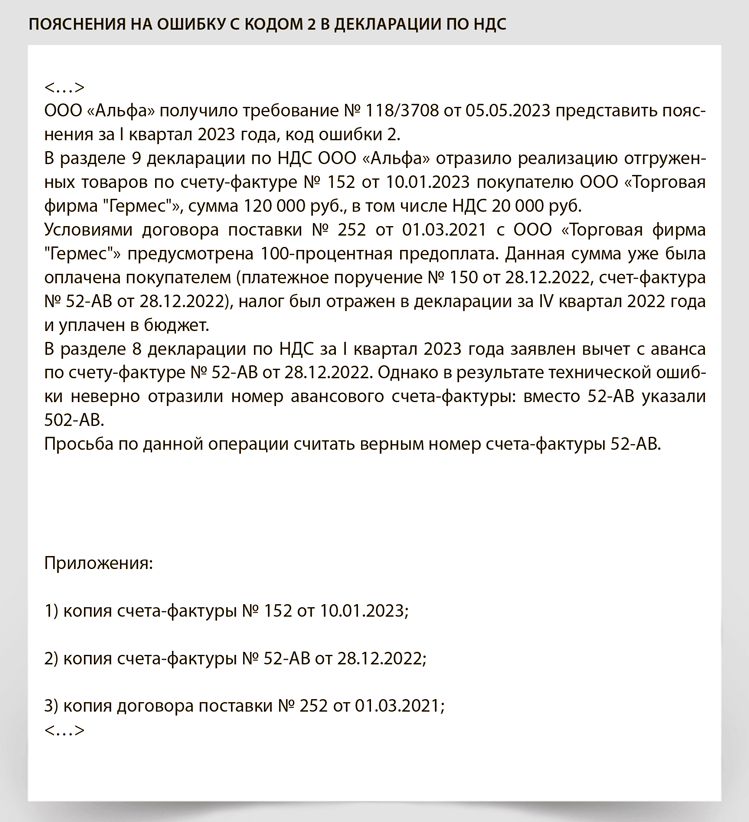

Ошибка с кодом 2 в декларации по НДС

В книге продаж и книге покупок расходятся сведения об одной и той же операции. В данном случае в книге покупок зарегистрирован авансовый счет-фактура. Поэтому проверьте, зарегистрировали ли вы счет-фактуру на отгрузку по данному авансу в книге продаж. Если в книге продаж счет-фактура зарегистрирован, но с ошибками, вариантов два. Если ошибка только в реквизитах счета-фактуры, то в ответе на требование исправьте реквизиты. Если же ошибка в сумме налога, нужно сдать уточненную декларацию.

Если реквизиты авансового счета-фактуры из раздела 8 декларации не сходятся с данными счета-фактуры на реализацию из раздела 9, то подать пояснения к декларации по НДС, ответить инспекторам на требование поможет образец.

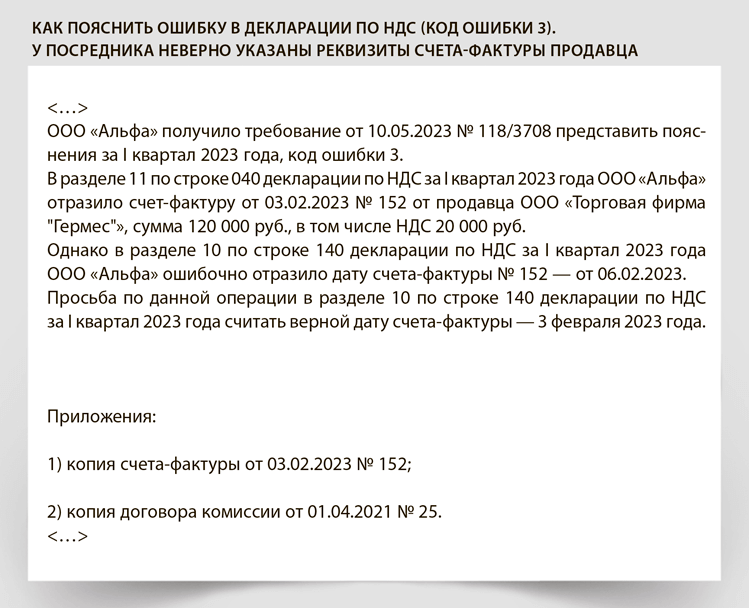

Ошибка с кодом 3 в декларации по НДС

Организация получила требование. В графе «Код возможной ошибки» указано 3. Это означает, что инспекторы нашли несоответствия в разделах 10, 11 декларации у посредника: комиссионера, агента, действующего от своего имени, застройщика или экспедитора (п. 5.1 ст. 174 НК).

Например, в графе 4 части 2 журнала учета счетов-фактур посредник указал реквизиты счета-фактуры продавца, которые не совпадают с графой 12 части 1 журнала. Вместе с требованием инспекторы должны направить специальные таблицы из приложений 2.5, 2.6 к письму ФНС от 16.07.2013 № АС-4-2/12705. В таблице инспекторы справочно укажут код возможной ошибки.

Если в декларации реквизиты счета-фактуры продавца из строки 140 раздела 10 не соответствуют строке 040 раздела, ответить инспекторам на требование поможет образец.