Как оплатить 12 июня, если сотрудник работал или был в отпуске

ЮЛИЯ МОСЬКИНА — редактор-эксперт журнала «Главбух». Окончила ВГМХА им. Н.В. Верещагина по специальности «Бухгалтерский учет, анализ и аудит». До «Главбуха» работала в области аудита, предоставления бухгалтерских услуг и консультаций. Свободное время посвящает детям, спорту, книгам по профессиональной деятельности, саморазвитию и психологии.

Как оплатить 12 июня, если этот день выпал на отпуск сотрудника?

Как оплатить 12 июня, если этот день выпал на отпуск сотрудника?

Нерабочие праздничные дни, которые приходятся на период ежегодного оплачиваемого отпуска, в число календарных дней отпуска не входят (ст. 120 ТК). Поэтому и оплачивать их не надо. Официальный перечень российских праздников приведен в статье 112 ТК. В этом списке есть и 12 июня — День России.

Если сотрудник укажет в заявлении, что его отпуск начинается с праздничного дня, этот день оплачивать?

Если сотрудник укажет в заявлении, что его отпуск начинается с праздничного дня, этот день оплачивать?

Нет. ТК не запрещает указывать в заявлении первым днем отпуска праздничный нерабочий день. Другое дело, что этот день работодатель «пропускает» и начинает отсчет дней отпуска со следующего календарного дня. Отпускные за праздничный день платить в любом случае не надо.

Обязан ли работодатель предоставить отгул за час работы 12 июня?

Обязан ли работодатель предоставить отгул за час работы 12 июня?

По желанию работника, который трудился в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха (ст. 153 ТК). В этом случае работу в праздник оплачивайте в одинарном размере.

Продолжительность отгула не зависит от количества отработанных часов в выходной или праздничный день. Это означает, что даже час работы в выходной день дает работнику право на другой полный день отдыха.

Можно ли закрепить в локальных актах, что сотрудники вправе использовать отгулы за работу в выходные и праздники только в течение трех месяцев?

Можно ли закрепить в локальных актах, что сотрудники вправе использовать отгулы за работу в выходные и праздники только в течение трех месяцев?

Нет. Предоставить другой выходной день отдыха за каждый случай работы в праздник можно только с согласия работника. Срок, в течение которого работник вправе воспользоваться дополнительным выходным, закон не ограничивает. Поэтому подобные ограничения, даже если компания зафиксирует их в локальных актах, будут вне закона (ответ Роструда на вопрос от 05.04.2018 № 96484).

Как оплатить работу сдельщика, если он работал 12 июня?

Как оплатить работу сдельщика, если он работал 12 июня?

Работу в выходной или нерабочий праздничный день оплачивайте не менее чем в двойном размере. Сдельщикам платите минимум по двойным сдельным расценкам (ст. 153 ТК).

Вправе ли работник взять отгул за работу в праздничный день по частям в разные дни?

Вправе ли работник взять отгул за работу в праздничный день по частям в разные дни?

Да, сотрудник может разделить отгул на части и отгуливать их по нескольку часов в разные дни. При этом за месяц, в котором сотрудник взял день отдыха за работу в выходной или праздник, зарплату выплатите в полном объеме. Но отработает сотрудник на один день меньше нормы. Это правило действует независимо от того, берет ли работник день отдыха в текущем месяце или в последующих. Важный нюанс: использовать отгулы работник должен до того, как уволится. Компенсация за них не положена.

Вправе ли работодатель отказаться давать сотруднику отгул за работу в выходной или праздник и компенсировать ее деньгами?

Вправе ли работодатель отказаться давать сотруднику отгул за работу в выходной или праздник и компенсировать ее деньгами?

Нет. Конкретный вид компенсации за работу в нерабочие дни определяют по желанию сотрудника. Если сотрудник изъявил желание получить дополнительный день отдыха, то работодатель обязан его предоставить. Если же человек не просил отгул, то работодатель обязан оплатить работу в праздник в двойном размере (рекомендации Роструда от 02.06.2014 № 1).

Может ли работник взять отгул за работу в выходной день без согласования с работодателем?

Может ли работник взять отгул за работу в выходной день без согласования с работодателем?

Нет. Вместо повышенной оплаты за работу в выходной или праздничный день сотрудник может взять другой день отдыха. Для этого он должен написать заявление. На основании заявления работодатель издает приказ и знакомит с ним сотрудника под подпись. В этом случае работу в выходной или праздник оплачивают в одинарном размере.

Как оплатить день нахождения работника в командировке, если он приходится на 12 июня?

Как оплатить день нахождения работника в командировке, если он приходится на 12 июня?

Если 12 июня сотрудник, находясь в командировке, работал, оплатите этот день не менее чем в двойном размере. Либо по выбору работника рассчитайте оплату в одинарном размере и вдобавок предоставьте сотруднику дополнительный выходной день (постановление Правительства от 13.10.2008 № 749). Суточные выплачивают в любом случае. Не важно, работал сотрудник в этот день или отдыхал.

за правильный ответ

Компания доказала, что второй трудовой договор не повод для отмены срока

Из-за чего спорили: после нескольких одинаковых срочных трудовых договоров сотрудник обратился в суд с требованием признать отношения бессрочными.

Кто выиграл: работодатель.

Победный аргумент: между договорами был существенный перерыв во времени. А сотрудник нужен был на временное расширение штата.

Компания участвует в госконтрактах, поэтому для некоторых работ периодически временно расширяет штат. В том числе по срочному трудовому договору привлекают экономиста. Временный экономист работал на компанию сначала с 2013 по 2017 год. После перерыва в 2019 году снова заключили срочный контракт. Но после его окончания у работодателя больше не было необходимости продлевать трудовые отношения.

Сотрудник решил, что, так как его привлекали несколько раз на одну и ту же работу, значит, трудовой договор давно стал бессрочным. В суде экономист потребовал восстановить его в должности. Первая и вторая инстанции удовлетворили требование сотрудника. Но кассация все-таки встала на сторону компании (определение Третьего кассационного суда общей юрисдикции от 16.01.2023 по делу № 88-262/2023).

Какие аргументы сработали в пользу работодателя

Между заключением договоров был существенный перерыв в два года. А суды признают незаконными срочные трудовые договоры, когда их оформляют несколько раз и именно подряд (определение Седьмого кассационного суда общей юрисдикции от 01.09.2021 по делу № 88-12801/2021). Компания же каждый раз обоснованно заключала именно срочный договор, так как временно расширяла штат для конкретных, ограниченных по времени задач. О том, для какого именно контракта и с каким ограничением по времени нужен сотрудник, работодатель описывал в срочном договоре. Суд решил, что компания не обязана восстанавливать временного работника на постоянную должность.

Совет редакции: удостоверьтесь, что у вас есть веские основания расширить штат только на время

Бывает, что сотрудники просят суд признать срочный трудовой договор бессрочным. Если выигрывают в споре, работодателя обязывают восстановить работника в должности с бессрочным контрактом. Чтобы снизить такой риск, следите за формулировками в срочных трудовых договорах.

Когда заключаете договор, например на замещение отсутствующего основного работника, четко закрепите в документе основание срочности и ссылку на такое основание в ТК. Четко ограничьте срок или событие для окончания договора. К примеру, так: «Срочный трудовой договор заключен на основании части первой статьи 59 Трудового кодекса Российской Федерации на время исполнения обязанностей отсутствующего работника Глебова М.Н., за которым в соответствии с трудовым законодательством сохраняется рабочее место».

Избегайте постоянного продления или непрерывного перезаключения договоров. После окончания срока не привлекайте сотрудника к работе, пока не заключите новый срочный договор. Продолжение работы по истекшему договору — основание, чтобы впоследствии его признали бессрочным (ч. 4 ст. 58 ТК).

Если заключаете срочный договор по соглашению

сторон, возьмите с работника письменное заявление

о приеме на работу именно с ограничением срока

(ч. 2 ст. 58 ТК). В тексте закрепите согласие работника

на временный характер работы

Государственной инспекции труда в Иркутской области

О чем еще недавно спорили компании с сотрудниками

| Ситуация | Аргументы судей |

|---|---|

О возмещении ущерба Если сотрудник мухлюет с зарплатой, он должен возместить компании ущерб Если сотрудник мухлюет с зарплатой, он должен возместить компании ущерб

| |

| Менеджер по расчету зарплаты вносила в ведомости завышенные суммы своей зарплаты. В итоге ей перечисляли больше положенного. Компания обвинила сотрудницу в причинении ущерба и договорилась с женщиной, что та возместит его добровольно. Стороны заключили соглашение с рассрочкой платежа, и часть денег сотрудница вернула. Остальное возмещать отказалась. Компания обратилась за взысканием в суд | Кассация отметила: даже если в трудовом договоре нет условия о полной материальной ответственности, это не значит, что ее нельзя возложить. Тем более что работница сама подписала соглашение о возмещении ущерба. Она умышленно наносила компании вред, значит, отвечает за причиненный ущерб и должна его компенсировать (определение Первого кассационного суда общей юрисдикции от 31.01.2023 по делу № 2-3998/2021) |

О премии при увольнении Если пообещали премию при увольнении, выплатить ее придется Если пообещали премию при увольнении, выплатить ее придется

| |

| Сотруднику предложили уйти из компании по соглашению сторон с выплатой выходного пособия и годовой премии. Сумма поощрения должна была равняться средней зарплате за месяц. Подписали два соглашения: одним внесли дополнение о премии в договор, вторым — условия увольнения. Но при увольнении премию не выплатили. Сотрудник обратился в суд | Первые две инстанции поддержали работодателя. В локальных актах компании не предусмотрена премия для должности сотрудника. Но кассация приняла сторону работника. Премию можно установить и допсоглашением. В этом случае выплатить ее необходимо (определение Седьмого кассационного суда общей юрисдикции от 16.02.2023 по делу № 88-2091/2023) |

О работе в выходныеСотрудник вправе отказаться от работы в выходные, если в трудовом договоре нет упоминания об этом

| |

| До заключения договора врача по спортивной медицине уведомили, что ему предстоит обслуживать соревнования, в том числе в выходные и праздничные дни. Однако в самом трудовом договоре этот факт не закрепили. Сотрудник не согласился выйти на работу в воскресенье. Отказ учли при увольнении за неудовлетворительный результат испытания. Работник попросил суд пересмотреть свое увольнение | Суды поддержали нежелание сотрудника работать в воскресенье. Письменного согласия на работу в выходной он не давал. А обслуживание соревнований не входит в перечень ситуаций, когда сотрудника можно привлечь к работе в выходные без его согласия. Компания зря обвинила работника в том, что он плохо справлялся с обязанностями (определение Второго кассационного суда общей юрисдикции от 02.08.2022 по делу № 2-2034/2021) |

Об увольненииЕсли сотруднику вздумается оспорить увольнение через несколько лет, у него ничего не получится

| |

| Работница потеряла трудовую книжку. Чтобы восстановить записи, она обратилась в компанию, из которой ее уволили 16 лет назад с записью в трудовой «по собственному желанию». Однако оказалось, что в приказе указано иное основание увольнения — непрохождение испытания. Работница потребовала восстановить ее на работе. При этом она оспаривала увольнение по обоим основаниям | Суды отказали в иске. Разночтения не нарушили права сотрудницы, в ходе спора работодатель исправил запись в приказе, а для оспаривания увольнения по собственному желанию срок уже пропущен. Работница подала иск в КС. Судьи заявили, что нет основания восстановить срок для признания увольнения незаконным. То, что женщина не заметила ошибку 16 лет назад, — ее проблемы (определение КС от 28.02.2023 по делу № 393-О/2023) |

ФНС резервирует налоги: куда уходят деньги с ЕНС и как их вернуть

Не спешите огорчаться, если обнаружили, что сальдо на вашем едином счете меньше, чем должно быть. Скорее всего, ваши платежи не потерялись. Просто налоговики списали деньги в резерв. Из статьи узнаете, какие суммы сейчас резервирует ФНС и как действовать, чтобы по-своему ими распорядиться.

Какие суммы налоговики забирают в резерв

Зарезервированные суммы — это платежи, которые ФНС зачла в счет предстоящей уплаты налогов или взносов. Такое определение ведомство приводит на своем официальном сайте.→nalog.gov.ru

Проще говоря, резерв — это деньги, которые налоговики отложили для уплаты конкретного налога.

Представьте ситуацию: на вашу банковскую карту пришла зарплата. Вы сразу решили отложить часть денег на предстоящий отпуск. Для этого открыли в онлайн-приложении банка накопление с пометкой «На отпуск». Эти деньги не будут видны в остатке средств, но они не пропали со счета. Если понадобится, вы сможете вернуть их из копилки, чтобы потратить на текущие расходы.

Аналогичная ситуация с резервированием на ЕНС. В общем сальдо резерва не видно, но на счете эти деньги есть.

В резерв попадает три вида платежей: авансы, переплата по налогу на прибыль в региональный бюджет и отсроченные страховые взносы.

Авансовые платежи. Впервые компании и ИП столкнулись с резервированием налогов и страховых взносов сразу после перехода на единый налоговый счет. Тогда в резерв автоматически отправляли платежи 2022 года по тем налогам, по которым на 1 января 2023 года еще не наступил срок сдачи отчетности. То есть когда деньги уже перечислили, а расчет или декларацию еще не представили. Пример 1 — ниже.

Осторожно

Резерв по заявлению о зачете в счет предстоящей обязанности расформируют, если сальдо ЕНС станет отрицательным и возникнет более раннее обязательство по уплате.

Пример 1. Как резервировали суммы при переходе на ЕНС

Сейчас налоговики резервируют суммы по уведомлениям. Это касается авансовых платежей — когда декларация сдается позже срока уплаты. В этом случае по каждому авансу из уведомления инспекторы формируют предварительные начисления. Пример 2 — ниже.

Пример 2. Как резервируют суммы по уведомлениям

Предварительные начисления заменят на фактические, когда сдадите отчетность. Если же опоздаете с декларацией, через 10 рабочих дней начисления по уведомлениям сторнируют. А затем сумма резерва перейдет в общее сальдо ЕНС. То есть увеличит положительное сальдо, как будто уведомления не подавали вовсе. Пример 3 — ниже.

Пример 3. Куда пойдут резервы, если опоздать с декларацией

Подход к резервированию налогов по платежкам-уведомлениям со статусом 02 такой же, как по отдельным уведомлениям. Деньги, перечисленные такой платежкой, признают единым налоговым платежом. А сведения для начислений налоговики возьмут из реквизитов платежа (письмо ФНС от 06.02.2023 № ЗГ-3-8/1441).

При необходимости налоговики могут списать в счет других платежей даже зарезервированные суммы. Ведь они участвуют в погашении общей недоимки совокупной обязанности на ЕНС на дату поступления платежа. Их распределяют в последовательности для ЕНП. Сначала списывают недоимки начиная с наиболее ранней, затем текущие обязательства, пени, проценты и штрафы (п. 8 ст. 45 НК). Исключение — НДФЛ. С 29 мая 2023 платежи по этому налогу инспекторы списывают с ЕНС по особым правилам. Новая очередность — в таблице. Также налоговики собираются ввести сдачу уведомлений дважды в месяц — 12 и 25 числа. Но пока это проект, поэтому оформлять уведомление в праздничный нерабочий день 12 июня не нужно. А обо всех изменениях по НДФЛ, которые срочно утвердили законодатели, читайте в этой статье.

Переплата по налогу на прибыль. Зарезервированными суммами считают и переплату регионального налога на прибыль. Но по таким суммам искусственные начисления не формируют. Авансы отражают в карточке налога из представленной отчетности. Их не переносят на единый счет и не учитывают в сальдо.

Отсроченные взносы. Если по взносам за 2-й и 3-й кварталы 2022 года ваша компания получила отсрочку, а вы ей не пользовались, по страховым взносам числится переплата (постановление Правительства от 29.04.2022 № 776). По аналогии с региональной прибылью эта переплата не переносится на ЕНС и не учитывается в сальдо. Но ее автоматически зачтут, когда наступит срок уплаты. Новые сроки уплаты отсроченных взносов в 2023 году.

Можно самостоятельно резервировать деньги на ЕНС — для чего это делать

Еще по этой теме

Воспользуйтесь образцом и подсказками, чтобы подать заявление на зачет переплаты в счет будущих платежей по налогам и взносам.

Зарезервировать суммы можно и по своей инициативе. Например, если планируете подать уточненку по налогу или ожидаете доначислений по выездной проверке. Для этого нужно заполнить и подать заявление о распоряжении путем зачета положительного сальдо ЕНС в счет предстоящих обязательств (п. 1 ст. 78 НК). Тогда сумму из заявления зарезервируют за конкретным КБК.

Заявление составляйте в электронном виде по форме из приложения № 3 к приказу ФНС от 30.11.2022 № ЕД-7-8/1133. Направить его можно по ТКС или через личный кабинет.

Воспользуйтесь рисунками 1 и 2, чтобы уже сейчас через личный кабинет подать заявление о зачете сумм в счет предстоящих платежей. А далее налоговики обещали доработать функционал ЛК. Так что путь к подаче заявления изменится.

На заметку

Как подавать заявление о резервировании сумм после доработки ЛК

Чтобы через личный кабинет на сайте ФНС подать заявление о зачете переплаты в счет предстоящей обязанности, нажмите кнопку «Распорядиться сальдо» на вкладке «Единый налоговый счет». Далее выберите «Заявление о распоряжении путем зачета в счет исполнения предстоящей обязанности». Заполните появившуюся форму, а затем нажмите «Подписать и отправить».

Инспекция проведет зачет не позднее рабочего дня, следующего за днем получения заявления. Если сумма в заявлении о зачете окажется больше, чем положительное сальдо ЕНС, то зачет пройдет частично — в пределах положительного остатка на счете.

Сумму спишут в счет уплаты конкретного налога, когда наступит срок платежа. Но если до этой даты на вашем едином счете возникнет отрицательное сальдо, то деньги зачтут в счет погашения образовавшейся задолженности (письмо ФНС от 12.04.2023 № КЧ-4-8/4516).

Рис. 1. Как компании подать заявление о зачете через ЛК

Подайте заявление о зачете положительного сальдо ЕНС в счет предстоящих платежей через раздел «ЕНС» блока «Заявления. Запросы».

Рис. 2. Как ИП подать заявление о зачете через ЛК

Подайте заявление о зачете положительного сальдо ЕНС в счет предстоящих платежей через раздел «Все жизненные ситуации».

Как вернуть деньги из резерва

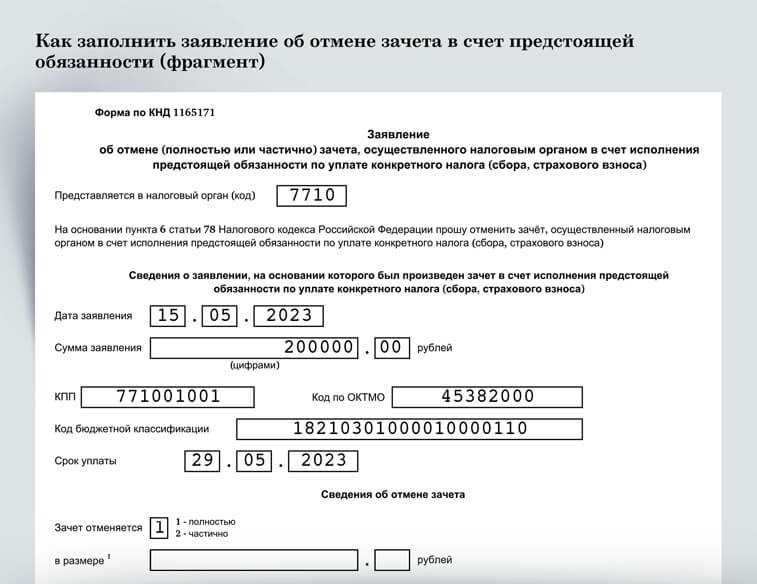

Если вы решили отказаться от зачета, обратитесь за его отменой. Отменить зачет можно полностью или частично. Для этого по ТКС или через личный кабинет подайте заявление по форме из приложения № 5 к приказу ФНС № ЕД-7-8/1133. Образец — ниже.

Не позднее следующего рабочего дня после подачи заявления сумму перенесут на ЕНС (подп. 3 п. 1 ст. 11.3, п. 6 ст. 78 НК). После того как сальдо увеличится, вы сможете распорядиться переплатой на свое усмотрение, в том числе вернуть ее на расчетный счет в банке.

- Реквизиты платежа

Реквизиты платежа

Укажите данные из заявления, которое подавали на зачет денег в счет предстоящей обязанности по уплате конкретного налога.- Сумма для отмены зачета

Сумма для отмены зачета

Заполните строку с размером зачета, если отменяете его частично.

за правильный ответ