Не перемудрите с налогами и взносами, когда рассчитываетесь с подрядчиками

- 1Подрядчики, как и штатные сотрудники, имеют право на стандартные вычеты по НДФЛ

- Пример, как посчитать доход подрядчика с учетом вычета

- 2Взносы на выплаты подрядчиков начисляйте по единым тарифам

- Но есть нюанс

- 3Вознаграждения подрядчикам могут быть прямыми и косвенными расходами

- В чем разница

Используйте эту статью как инструкцию. Она поможет вам правильно рассчитать налоги и взносы, когда будете выдавать физлицам вознаграждения по договорам гражданско-правового характера. Речь в первую очередь о подрядчиках, которые не ИП и не самозанятые.

НДФЛ удерживайте при каждой выплате физлицу

Удерживайте НДФЛ и с предоплаты, и с вознаграждения за выполненную работу или оказанную услугу. Включите суммы в налоговую базу по НДФЛ в день, когда фактически рассчитались с подрядчиком в денежной или натуральной форме (п. 1 ст. 223 НК). В каком налоговом периоде физлицо выполнит свое задание, не важно.

Если вознаграждение будет в натуральной форме, удержите налог с ближайшей денежной выплаты (п. 4 ст. 226 НК). Когда это невозможно, уведомьте инспекцию и гражданина, которому заплатили.

По какой ставке. К выплатам резидентам применяйте ставку 13 или 15 процентов в зависимости от размера дохода, который начислили с начала года (п. 1 ст. 224 НК). К выплатам нерезидентам — ставку 30 процентов. Исключение составляют нерезиденты с особым порядком налогообложения. Для них ставка стандартная — 13 или 15 процентов в зависимости от дохода (п. 3 ст. 224 НК).

Предоставлять ли стандартные вычеты. Резиденты, которые работают по ГПД, вправе получить стандартный вычет на себя и ребенка (ст. 218 НК). Предоставляйте их по заявлению. К нему подрядчик должен приложить пакет документов (п. 1, 3 ст. 218 НК). Вам нужны те же бумаги, что собираете со штатных сотрудников:

— справка о доходах и суммах НДФЛ;

— копия свидетельства о рождении ребенка;

— справка с места обучения ребенка — для детей в возрасте до 24 лет, которые учатся по очной форме в образовательном учреждении;

— копия справки об инвалидности ребенка — для детей-инвалидов.

Предоставляйте вычеты только за те месяцы, в течение которых действует ГПД. Чтобы понять, положен ли вычет на ребенка, учтите доход подрядчика с начала календарного года.

Если договор рассчитан на несколько месяцев, а вознаграждение выплачиваете не ежемесячно, то предоставляйте вычеты за каждый месяц действия договора, даже если ничего не платили. Такая ситуация произойдет, если расплачиваетесь с исполнителем один раз, по окончании работ (письмо Минфина от 13.01.2012 № 03-04-05/8-10).

Пример. Как рассчитать доход подрядчика с учетом вычета

Куда перечислять. НДФЛ перечисляйте по месту постановки компании на учет. Если же ГПД заключило обособленное подразделение, платите налог по месту его регистрации (п. 7 ст. 226 НК).

Соответствующий код ОКТМО укажите в уведомлении об исчисленной сумме налога или в платежке, если перечисляете налоги на конкретные КБК, а не по реквизитам единого платежа.

В какие сроки платить. Когда перечислять НДФЛ с выплат по гражданско-правовому договору, зависит от даты удержания налога. Сумму, удержанную с 23-го числа предыдущего месяца по 22-е число текущего, перечисляйте не позднее 28-го числа текущего месяца. Исключение — НДФЛ января и декабря. Налог, удержанный с 1 по 22 января, заплатите не позднее 28 января, а удержанный с 23 по 31 декабря — не позднее последнего рабочего дня календарного года (п. 6 ст. 226 НК).

В каких случаях налог не удерживают. Резидент, который получил доход от источников за пределами РФ, сам уплачивает налог (подп. 3 п. 1 ст. 228 НК, письмо Минфина от 10.02.2017 № 03-04-06/7832). Если доход получил нерезидент из источников за пределами России, то такую выплату НДФЛ не облагают (ст. 209 НК).

Не удерживайте налог, если заключили договор с предпринимателем, нотариусом или адвокатом. Обычно они платят НДФЛ самостоятельно. Исключение — доходы адвокатов, которые не учредили адвокатский кабинет. Налог в таком случае удерживают коллегии адвокатов, адвокатские бюро или юридические консультации (п. 1 ст. 226 НК).

Страховые взносы начисляйте по единым тарифам, но есть нюанс

На выплаты по ГПД начисляйте взносы так же, как и по трудовым договорам. То есть применяйте единый тариф, включая взносы на случай болезни и родов. Их распространили на вознаграждения подрядчикам с 2023 года (п. 9 ст. 2 Федерального закона от 14.07.2022 № 239ФЗ). Теперь и исполнители получили право на больничные. Правда, с оговоркой (см. врезку ниже).

Взносы на травматизм платите, только если это предусмотрено гражданско-правовым договором (абз. 4 ст. 5, п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125ФЗ). Это правило в 2023 году не изменилось.

На какие выплаты начислять. Платите взносы с выплат по договорам на выполнение работ и оказание услуг, авторского заказа, об отчуждении исключительного права на произведения науки, литературы и искусства, издательским лицензионным договорам. Не исключение и лицензионные договоры о предоставлении права на произведения науки, литературы, искусства (п. 1 ст. 420 НК).

Какие выплаты освобождены. Не начисляйте взносы по ГПД, по которому физлицо передает компании имущество в собственность или в пользование (п. 4 ст. 420 НК). Сюда, к примеру, относят договоры купли-продажи, мены, аренды, найма жилого помещения, займа, дарения (ст. 454, 567, 572, 606, 671, 807 ГК).

Также не включайте в базу по взносам суммы, которые платите исполнителю по ГПД в качестве компенсации его расходов, связанных с выполнением работ или оказанием услуг. Они не облагаются страховыми взносами, поскольку это не плата за труд. Аналогичное правило действует и в случае, если компания сама оплатила затраты подрядчика (подп. 16 п. 1 ст. 422 НК). В любом случае эти расходы подтвердите документами.

Когда начислять. Взносы начисляйте на дату акта, который подписываете после окончательной сдачи результатов работы или ее отдельных этапов. Сам факт выплаты вознаграждения значения не имеет.

На заметку

Кто из подрядчиков вправе получать пособия в 2023 году

С 1 января компании обязаны платить социальные страховые взносы с вознаграждений по договорам гражданско-правового характера. Исключение — выплаты ИП и самозанятым. Иные исполнители получат право на пособия при условии, что в прошлом году с их доходов начислены страховые взносы в сумме не менее стоимости страхового года. За 2022 год этот показатель составляет 4833,72 руб. (13 890 ₽ × 2,9% × 12 мес.).

В новых правилах есть важная оговорка: учитывать будут в том числе и взносы с выплат в рамках трудовых отношений (ч. 4.2 ст. 2 Федерального закона от 29.12.2006 № 255-ФЗ). То есть, если исполнитель в 2022 году работал по трудовому договору и его работодатель в том же 2022 году заплатил с выплат в его адрес как минимум 4833,72 руб. социальных взносов, он будет иметь право на пособия в 2023 году. А если исполнитель в 2022 году выполнял работы только по договорам подряда, пособие в 2023 году он не получит. Это подтвердили в Минтруде (письмо от 05.08.2022 № 17-1/В-103).

Правильно распределяйте вознаграждения физлиц по статьям расходов

Вознаграждения по гражданско-правовым договорам вы вправе учесть при расчете налога на прибыль. Эти суммы можно отнести в прочие расходы (подп. 49 п. 1 ст. 264 НК). При этом Минфин сейчас разрешает учитывать выплаты подрядчикам и в составе расходов на оплату труда (письмо от 11.01.2022 № 03-04-06/259). Основание — пункт 21 статьи 255 НК.

При методе начисления вознаграждения подрядчикам относят на прямые или косвенные расходы (п. 1 ст. 318 НК). Факт оплаты значения не имеет (подп. 3 п. 7 ст. 272 НК).

Прямые расходы. Выплаты исполнителю за выполнение работ и оказание услуг, непосредственно связанных с производством и реализацией, включите в состав прямых расходов. Списывайте суммы по мере реализации продукции, в стоимости которой они учтены (абз. 2 п. 2 ст. 318 НК).

Из этого правила есть исключение. Если оказываете услуги, то прямые расходы можно признать в момент начисления без распределения на остатки незавершенного производства (абз. 3 п. 2 ст. 318 НК).

Косвенные расходы. Вознаграждения за работы и услуги, которые не связаны непосредственно с производством и реализацией, включите в косвенные расходы. Учтите их в момент начисления (п. 2 ст. 318, п. 1 ст. 272 НК).

Организация, которая оказывает услуги, вправе списать косвенные расходы аналогично прямым, то есть сразу (абз. 3 п. 2 ст. 318 НК). Вознаграждения, которые по гражданско-правовым договорам выплачивают торговые компании, признают косвенными расходами (абз. 3 ст. 320 НК). Учитывайте такие затраты в момент, когда их начисляете.

за правильный ответ

Самозанятого признали работником — что с НДФЛ, взносами и отчетами

С выплат самозанятому не нужно платить НДФЛ и взносы, но только в том случае, если отношения с ним не признали трудовыми. Это могут сделать суд, налоговики или трудовая инспекция. А если такая ситуация уже произошла, смотрите, каким будет порядок ваших действий.

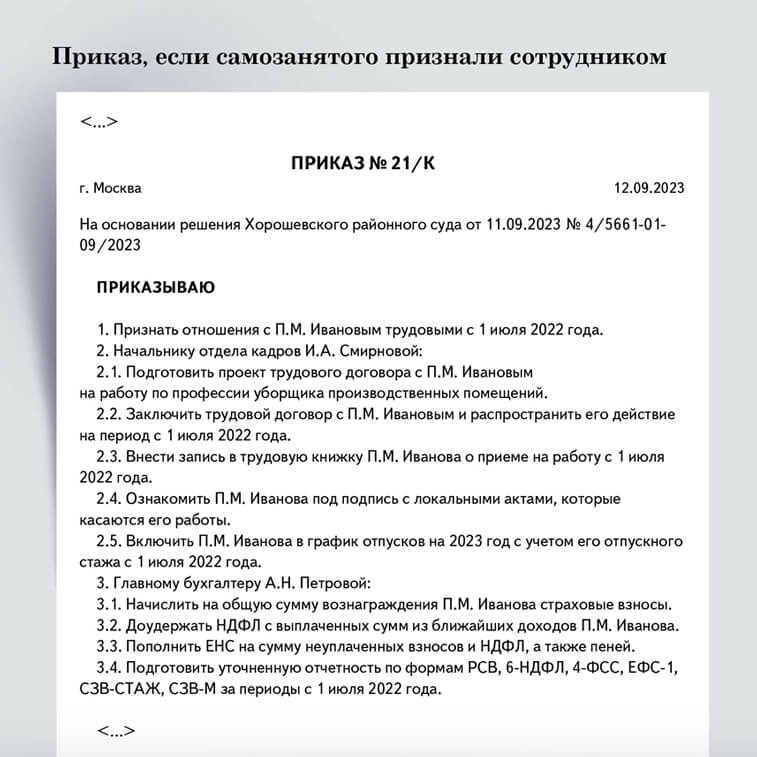

Шаг 1. Составьте приказ

Первым делом стоит подготовить приказ в произвольной форме. Укажите, с какого момента отношения считаются трудовыми. Ориентир — дата начала действия гражданско-правового договора (ст. 19.1 ТК). Также определите порядок действий по исправлению ситуации. Это поможет вам и кадровикам ничего не упустить.

Шаг 2. Подпишите с новым «старым» работником трудовой договор

Если отношения возникли на основании гражданско-правового договора, но впоследствии их признали трудовыми, такие отношения считают возникшими со дня, когда человека фактически допустили к работе (ч. 4 ст. 19.1 ТК). Компания становится работодателем и обязана заключить с физлицом трудовой договор (ст. 67 ТК).

Приказ о приеме на работу издавать не обязательно. В бумажной трудовой книжке в качестве даты приема на работу укажите дату заключения договора на оказание услуг, а не трудового договора. Запись сделайте текущей датой. Основанием для нее будет приказ о признании отношений трудовыми.

Подайте в СФР сведения о кадровом мероприятии — приеме на работу. Несмотря на то что прием на работу фактически относится к прошлому году, отправьте в фонд подраздел 1.1 ЕФС-1, а не прошлогоднюю форму СЗВ-ТД. В данном случае смотрят на дату приказа, а она приходится на 2023 год (информация ПФР от 23.12.2022).

- Трудовые отношения

Трудовые отношения

Напишите, с какого числа самозанятый де-факто стал сотрудником. Можно ориентироваться, например, на решение суда о признании отношений трудовыми.- Действия кадровика

Действия кадровика

Распишите, какие задачи стоят перед кадровиком. Понадобится заключить трудовой договор, сделать запись в трудовой книжке и др.- Задачи главбуха

Задачи главбуха

Укажите, что делаете вы как главный бухгалтер. Необходимо пересчитать НДФЛ и взносы, подать уточненки и т. п.

Шаг 3. Подайте уточненки по налогам и взносам

Когда отношения трудовыми признали суд или ГИТ, сдайте уточненки по всем зарплатным отчетам: РСВ, 6-НДФЛ, а также 4-ФСС за периоды до 1 января и ЕФС-1 за периоды с 1 января. Покажите в них выплаты бывшему самозанятому. Если суд в своем решении посчитает, что сотруднику недоплатили, доплату также включите в уточненные отчеты по взносам. В отношении 6-НДФЛ подход другой. Доначисленную судом зарплату отразите в 6-НДФЛ за тот период, в котором ее выплатили.

Важная деталь

Работник вправе потребовать компенсацию за задержку выплат, которые не были начислены по вине компании (постановление Конституционного суда от 11.04.2023 № 16-П).

Уточненки не потребуются, если взносы или НДФЛ доначислены в рамках налоговой проверки. Это в случае, если инспекция на проверке докажет факт трудовых отношений с самозанятыми и доначислит НДФЛ, страховые взносы. Если доначисления налогов и взносов будут оформлены актом и решением, представлять уточненные расчеты не нужно. Это нам подтвердили в ФНС.

Шаг 4. Доплатите НДФЛ и взносы

Пополните ЕНС на сумму НДФЛ и взносов, которые нужно доплатить. Никаких уведомлений подавать не надо. Налоговики спишут деньги по акту проверки или после получения ваших уточненок. Напомним, что с этого года НК допускает уплату НДФЛ за счет средств компании.

Уплаченный НДФЛ компания может доудержать с ближайших выплат теперь уже работнику. Исключение — если налог компании доначислили по результатам проверки (п. 10 ст. 226 НК). В данном случае дохода у физика не возникает (письмо ФНС от 10.01.2020 № БС-411/85).

Доначислите страховые взносы на случай травматизма. Доплатите их обычной платежкой, как платите всегда, то есть не через единый налоговый счет.

На заметку

Представьте кадровые отчеты за пропущенные периоды

Самозанятых не включают в кадровые отчеты: персонифицированные сведения, СЗВ-М, СЗВ-СТАЖ (до 2023 года). Поэтому после переквалификации отношений в трудовые понадобится представить эти отчеты за все периоды со дня фактического начала работы физлица.

За опоздание компанию могут оштрафовать. Размер штрафа зависит от отчета. Самый большой — 500 руб. за каждый не сданный вовремя прошлогодний СЗВ-М (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ). Аналогичный максимальный штраф — на директора (ч. 1 ст. 15.33.2 КоАП). А вот что касается отчетов 2023 года, тут ситуация проще. В отношении персонифицированных сведений возможен только общий штраф — 200 руб. (ст. 126 НК). Но налоговикам можно напомнить, что отчет компания сдала, просто в нем были не все сотрудники.

за правильный ответ

Приостановили соглашения о двойном налогообложении. Что об этом важно знать бухгалтеру

Президент частично приостановил соглашения об избежании двойного налогообложения с недружественными странами (Указ от 08.08.2023 № 585). Юрист TAXOLOGY Наталия Ветчинкина рассказала, что теперь поменяется в налогах и что с этим делать бухгалтеру. Читайте ее объяснения на карточках.

1.

Что произошло?

С 8 августа 2023 года действие некоторых положений в соглашениях об избежании двойного налогообложения (СОИДН) приостановлено. Речь об этом шла с марта 2023 года. Минфин и МИД обращались к Президенту с предложением приостановить СОИДН со всеми недружественными странами. Сделать это хотели в качестве ответной меры на санкции, введенные в отношении России.

Приостановление норм СОИДН не означает полную денонсацию соглашений, иными словами, их отмену. Это может стать временной мерой, от которой откажутся, когда отношения России с недружественными государствами придут в норму. Но нельзя исключать и другой сценарий развития событий. Остается вероятность, что приостановление СОИДН — первый шаг к полной отмене соглашений по примеру соглашения с Латвией.

2.

С какими странами приостановлены соглашения?

Указ Президента № 585 частично приостановил действие соглашений с 38 недружественными государствами. Среди них 25 стран Евросоюза, а также США, Великобритания, Канада, Сингапур, Южная Корея, Япония, Австралия, Норвегия, Швейцария, Черногория и др.

На сегодняшний день полностью действующих соглашений об избежании двойного налогообложения со странами ЕС нет. Все они денонсированы или приостановлены, либо не были заключены вовсе.

|

38

соглашений

об избежании двойного налогообложения с недружественными странами приостановлены с 8 августа 2023 года |

3.

Какие конкретно нормы соглашений приостановлены?

Изначально предполагалось, что СОИДН будут приостановлены полностью. Так произошло с соглашением с Латвией. Но в итоге реализовали другой вариант. СОИДН с 38 странами не прекратили действовать полностью. Приостановка затронула только отдельные их статьи, в основном касающиеся различных льгот и налоговых послаблений. Речь идет главным образом о нормах, которые предусматривают льготные условия налогообложения различных видов доходов компаний и физлиц.

Налогообложение доходов, по которым нормы соглашений больше не действуют, теперь регулируют только правила НК

4.

С приостановкой ясно. А какие нормы соглашений все еще действуют?

Основные термины, которые есть в СОИДН, продолжают действовать. А еще:

1) правила налогового резидентства. Сохранение этой нормы потенциально исключает риск двойного резидентства компаний и физлиц. Но многие СОИДН содержат формулировки «для целей настоящего соглашения», что может затруднить применение норм на практике;

2) механизмы устранения двойного налогообложения. Эта норма сохраняет право на зачет налогов, уплаченных за рубежом. Но из-за формулировок СОИДН есть риск, что зачесть налоги не смогут физлица (п. 1 ст. 232 НК). А вот юрлица — налоговые резиденты РФ таких прав не лишаются (п. 3 ст. 311 НК);

3) положения об обмене информацией. Данная норма осталась, но она не гарантирует, что страны по-прежнему будут обмениваться сведениями. Как будет на практике — покажет время.

Также частичное приостановление СОИДН позволяет продолжать пользоваться рядом положений НК, которые привязаны к факту наличия соглашения с иностранным государством. Например, можно по-прежнему определять прибыль КИК по финансовой отчетности без положительного аудиторского заключения (п. 1.1 ст. 309.1 НК).

5.

Чем все эти изменения чреваты для компаний?

С 8 августа 2023 года при выплате доходов резидентам недружественных государств нужно руководствоваться только нормами НК, которые посвящены налогу на прибыль. Для компаний, которые продолжают выплачивать доходы в пользу иностранных партнеров, эти изменения могут увеличить налоговую нагрузку. Расчетов по НДС эти изменения не касаются.

На НДС приостановка соглашений о двойном налогообложении не повлияла

6.

Что теперь учитывать бухгалтеру?

Теперь при выплате пассивных доходов нельзя применять пониженные ставки или освобождение от налога на прибыль. Например, выплачивая дивиденды иностранной компании, будете удерживать 15 процентов, а при выплате процентов или роялти — 20 процентов (ст. 284 НК). В то же время Минфин дал разъяснения, что в отношении процентов, выплачиваемых экспортно-кредитным агентствам и банкам, можно продолжать не удерживать налог, если в СОИДН это было предусмотрено. Такие поправки Минфин подготовит в НК во время осенней думской сессии (информация от 11.08.2023).

Значительно приостановление СОИДН коснется международных перевозок и аренды транспорта для них. При выплате таких доходов в адрес иностранных исполнителей придется удерживать налог на прибыль по ставке 10 процентов (ст. 284 НК). Налоговых послаблений, как прежде, не будет.

Некоторые СОИДН предусматривали специальные положения. Например, соглашение с Германией позволяло не нормировать рекламные расходы российской организации, в которой участвует немецкий налоговый резидент. Теперь такие расходы нормировать придется (ст. 264 НК).

Если у вас есть дистанционщики-резиденты, которые работают за границей, в том числе в недружественных странах, то с 1 января 2024 года их доходы будут облагаться НДФЛ на территории РФ. Налог с доходов таких сотрудников будете удерживать по ставке 13 или 15 процентов, если доходы свыше 5 млн руб. в год.

за правильный ответ