Новые расходы в декларации по прибыли за 9 месяцев — смотрите, как их показать

В этот раз законодатели внесли поправки в НК, не дожидаясь конца года. Основные «прибыльные» изменения — это новые расходы, которые можно списать в налоговом учете. Коррективы вступили в силу 31 августа, поэтому вам их, возможно, придется отразить в отчетности по налогу на прибыль за 9 месяцев. Как показать новые расходы в декларации, расскажем далее.

крайний срок сдачи декларации по налогу на прибыль за 9 месяцев

Расходы на компенсации удаленщикам

При расчете налога на прибыль теперь официально можно учитывать компенсации дистанционным сотрудникам за использование в работе личного или арендованного имущества. Размер компенсации, которую не нужно подтверждать документами, — 35 руб. в день (п. 1 ст. 264 НК). Сумма компенсации может быть и больше: компания вправе закрепить любой порог во внутренних документах. Но все, что свыше нового дневного лимита, удаленщику потребуется подтверждать документально.

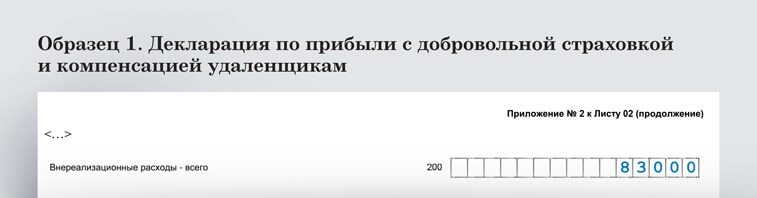

К примеру, сотрудник за 21 день работы в сентябре получил компенсацию в размере 735 руб. (35 ₽ × 21 дн.). Отразите ее в декларации по прибыли в составе внереализационных расходов по строке 200 приложения № 2 к листу 02, как в образце 1.

Сумма расходов

Компенсации удаленщикам и стоимость страховки — это внереализационные расходы. Покажите их в строке 200 приложения № 2 к листу 02 декларации.

Расходы на добровольное страхование имущества

По новым правилам можно учитывать расходы на любые виды добровольного имущественного страхования, если соблюдаются обязательные условия (подп. 10 п. 1 ст. 263 НК). Например, если добровольное страхование имущества направлено на компенсацию расходов, убытков или недополученных доходов, которые могут возникнуть в результате страхового случая. Если у вас такие затраты на страхование есть, то отразите их во внереализационных расходах компании в декларации по налогу на прибыль за 9 месяцев (строка 200 приложения № 2 к листу 02). Ориентируйтесь на образец 1.

Расходы на модернизацию нематериальных активов

Теперь компании вправе изменять первоначальную стоимость НМА в случаях дооборудования, модернизации, технического перевооружения и частичной ликвидации актива. Например, если вы доработали программное обеспечение. Причем первоначальную стоимость НМА в таких случаях можно корректировать независимо от размера остаточной стоимости.

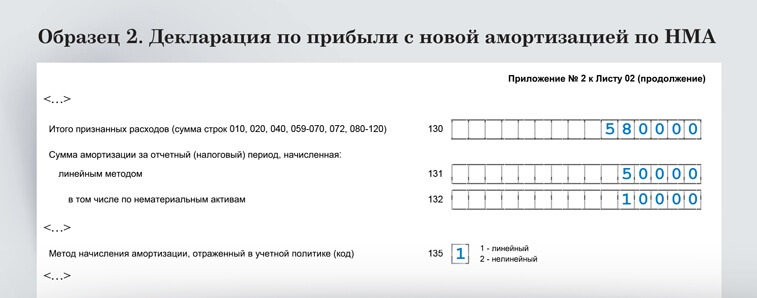

Ранее подобные доработки в налоговом учете отражали как прочие расходы, причем не единовременно, а в течение периода использования доработанного актива (письмо Минфина от 18.10.2022 № 03-03-06/1/100586). Но с 31 августа можно увеличивать первоначальную стоимость модернизированной нематериалки по аналогии с основными средствами (п. 2 ст. 257 НК). В декларации по прибыли отразите амортизацию к увеличению от той суммы, что была ранее, так как первоначальная стоимость нематериального актива выросла и амортизация, соответственно, тоже. Новые цифры приведите в приложении № 2 к листу 02 декларации. Не запутаться поможет образец 2.

Метод начисления

Укажите код своего метода начисления амортизации согласно учетной политике: линейный или нелинейный.- Сумма амортизации

Сумма амортизации

Приведите новую сумму амортизации по нематериальному активу, которая увеличилась после доработки этого НМА.

Убедитесь, что правильно заполнили декларацию

по налогу на прибыль

ФНС утвердила новые контрольные соотношения для проверки деклараций по налогу на прибыль (письмо от 01.09.2023 № КВ-4-3/11163). Есть соотношения как в целом для компаний, так и отдельно для обособок. Новые КС помогут инспекторам проверить сроки уплаты авансов и налога в целом, КБК, суммы авансов, в том числе по обособленным подразделениям, право на льготные ставки. Нарушение новых контрольных соотношений не повлияет на принятие и ввод вашей отчетности в систему инспекции. Даже если компания ошибется, декларацию примут и отразят на ЕНС по факту пройденной камеральной проверки. Но будьте готовы, что проверяющие попросят пояснения или уточненку.

за правильный ответ

Расчет по взносам за 9 месяцев: для кого уже сейчас действует новая форма

- 1Страховые взносы снова нужно дробить

- Кого это касается и какую формулу использовать

- 2Летом обновили реестр МСП

- Найдите себя в списках, чтобы платить меньше взносов

- 3Если выплаты превысили лимит, заполнять РСВ надо по особым правилам

- Образец раздела 3 для такого случая

Законодатели изменили правила расчета взносов с выплат иностранцам, причем задним числом — с 1 января 2023 года. Из-за этого срочно потребовалась новая форма РСВ. Но, как нас заверили в ФНС, отчет примут и на старом бланке. Конечно, при условии что новые правила вас не затронули. Если же они как раз для вас, дождитесь, когда обновят форму, и только тогда подавайте РСВ.

Осторожно

НК теперь допускает дробление взносов для особой категории сотрудников.

Новая форма РСВ на подходе: кому она потребуется

С 1 января страховые взносы с выплат всем застрахованным лицам платят по единому тарифу. Как правило, он составляет 30 процентов. Этот тариф одинаков для всех видов обязательного страхования и не зависит от того, из какой страны работник. Однако иностранные граждане по нормам международных договоров могут относиться к числу застрахованных только по отдельным видам страхования. А международные договоры имеют приоритет над российским законодательством (п. 1 ст. 7 НК).

К примеру, граждане Республики Вьетнам, работающие в России по трудовым договорам, являются застрахованными только в сфере обязательного медицинского и социального страхования (п. 2 ст. 13 Соглашения между Правительством РФ и Правительством Социалистической Республики Вьетнам от 27.10.2008). Аналогичные положения распространяются на граждан Китая (п. 2 ст. 12 Соглашения между Правительством РФ и Правительством Китайской Народной Республики от 03.11.2000). Но единственный вариант уплаты страховых взносов, который допускал НК, — перечислять их по единому тарифу сразу по всем видам страхования. Прежняя редакция НК не разрешала дробить взносы (письмо Минфина от 30.01.2023 № 03-15-06/7040).

Теперь эту неоднозначную ситуацию урегулировали (Федеральный закон от 04.08.2023 № 427-ФЗ). В статье 431 НК появился новый пункт 6.2, который предусматривает специальный норматив для расчета взносов с выплат иностранцам, застрахованным только по одному или двум из трех видов страхования.

Страховые взносы за иностранных работников рассчитайте так. Вначале определите размер взносов по общему или пониженному тарифу. Затем к получившейся сумме примените норматив. Он составляет:

— для взносов на ОПС — 72,8 процента;

— взносов на ОСС — 8,9 процента;

— взносов на ОМС — 18,3 процента.

Пример. Как теперь считать взносы с выплат иностранцам

Поменялись и правила уплаты страховых взносов за иностранных работников. Их нужно перечислять на конкретные КБК в зависимости от вида страхования. Коды для текущих платежей перечислены в приказе Минфина от 29.06.2023 № 100н. Сохраните их себе, чтобы в нужный момент были под рукой:

— 182 1 02 15010 06 1000 160 — пенсионные взносы;

— 182 1 02 15020 06 1000 160 — социальные взносы;

— 182 1 02 15030 08 1000 160 — медицинские взносы.

Поправки, которые мы рассмотрели выше, распространяются на правоотношения, которые возникли с 1 января 2023 года (ст. 2 Закона № 427-ФЗ). Соответственно, работодатели, заказчики работ или услуг теперь вправе пересчитать страховые взносы с начала года и вернуть или зачесть переплату взносов с выплат иностранцам. Проблема только в том, что перед этим надо подать уточненки. Однако в прежней форме отчета разделить платеж не получится. Нужна новая форма РСВ, и она уже есть. Только по ней компании смогут уточнить свои обязательства по взносам с начала года и вернуть переплату. По новой форме следует отчитываться и за девять месяцев (письмо ФНС от 26.09.2023 № БС-4-11/12322).

Новая форма РСВ прошла все согласования, осталось дождаться ее регистрации в Минюсте и официального опубликования.

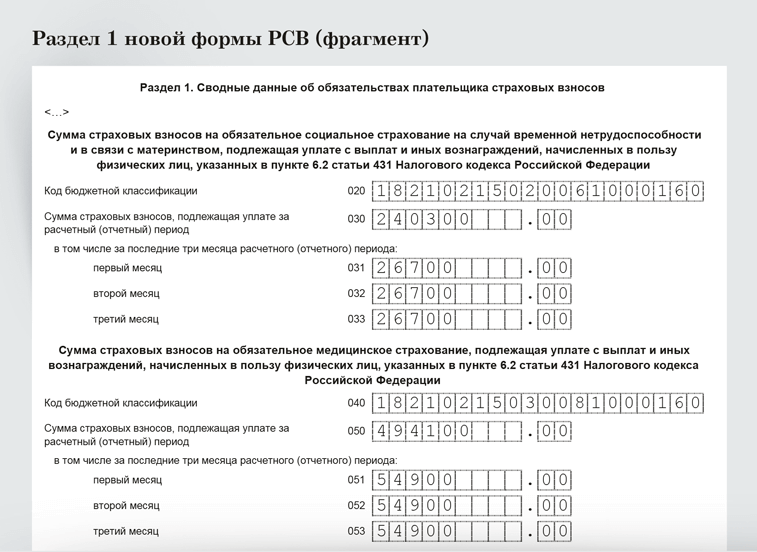

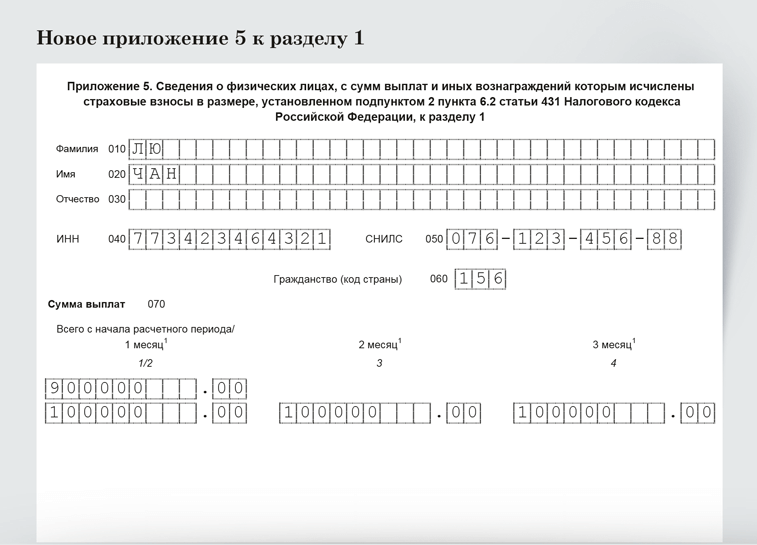

В новом РСВ теперь есть поля для взносов с выплат иностранцам, которые застрахованы не по всем видам страхования. Кроме того, раздел 1 отчета дополнили:

— подразделом 4 «Расчет сумм страховых взносов на ОПС, ОМС и на ВНиМ с выплат и иных вознаграждений, начисленных в пользу физлиц, указанных в п. 6.2 ст. 431 НК». Посчитать взносы следует отдельно по каждому виду страхования;

— приложением 5 «Сведения в отношении физлиц, с сумм выплат и иных вознаграждений которым исчислены страховые взносы в размере, установленном подп. 2 п. 6.2 ст. 431 НК». В этом приложении надо будет указать сведения по каждому иностранцу.

- КБК

КБК

Взносы по работникам-иностранцам из особой категории укажите в разделе 1 отдельно по каждому КБК.- КБК

КБК

Взносы по работникам-иностранцам из особой категории укажите в разделе 1 отдельно по каждому КБК.

- Раздел 3

Раздел 3

Раздел 3 на таких работников заполните только в том случае, если они застрахованы по пенсионному страхованию- Персональные данные

Персональные данные

Отчество, ИНН и СНИЛС укажите при наличии.

На заметку

Компания обязана применять пониженные тарифы

Организация не может выбирать, по какой ставке ей платить взносы. Она должна платить их строго по тем тарифам, которые закреплены в Налоговом кодексе. В том числе малые и средние компании должны применять льготную ставку 15 процентов на выплаты работникам сверх МРОТ (письма ФНС от 17.07.2023 № ЗГ-3-11/9234 и Минфина от 03.06.2021 № 03-15-05/43471).

Если вы платили страховые взносы по максимальному тарифу, хотя имели право воспользоваться льготой, придется пересчитать платежи и уточнить отчетность. Причем не только ранее представленные РСВ, но и декларации по налогу на прибыль или по упрощенке. Ведь отказываясь от льготных тарифов, вы тем самым занижаете налог на прибыль.

Найдите себя в реестре МСП: для чего это нужно

Малые и средние компании платят взносы по особым ставкам (таблица ниже). Пониженные тарифы компании должны применять с 1-го числа месяца, в котором сведения о них появились в реестре МСП. Именно должны, отказаться от льготных ставок нельзя.

Возможно, ваша компания попала в реестр МСП в течение 3-го квартала и для вас изменились ставки страховых взносов. Например, если компанию включили в реестр в августе, с этого месяца вы должны платить взносы по пониженным тарифам (письма ФНС от 15.07.2020 № БС-4-11/11451, Минфина от 26.11.2020 № 03-15-06/103149). Если, напротив, компанию в августе исключили из реестра МСП, пониженные тарифы не используйте с 1-го числа месяца, когда вас исключили, то есть в нашем случае с 1 августа (информация ФНС от 08.05.2020). Пересчитывать взносы по общим тарифам за период с 1 января по 31 июля не нужно.

Перепроверьте перед сдачей РСВ, можете ли вы применять пониженную ставку или, наоборот, теперь должны платить взносы по общим тарифам. Чтобы найти организацию в реестре МСП, воспользуйтесь поиском на сайте rmsp.nalog.ru. Введите ИНН своей компании, и сервис покажет, является ли ваша организация малой или средней.

Даже если у компании порядок с отчетностью, она все равно может по ошибке пропасть из реестра. На этот случай на rmsp.nalog.ru в разделе «Вас нет в реестре или данные некорректны?» можно оставить обращение. Заявление проверят, и, если в реестре действительно есть ошибка, ее исправят. В любом случае информация в реестре носит учетно-информационный, а не правоустанавливающий характер. Компанию нельзя лишать льгот только потому, что ее нет в перечне (постановление Семнадцатого арбитражного апелляционного суда от 10.03.2022 № 17АП-797/2022).

Коды и ставки для РСВ

| Категория компании | Размер тарифа | Коды |

|---|---|---|

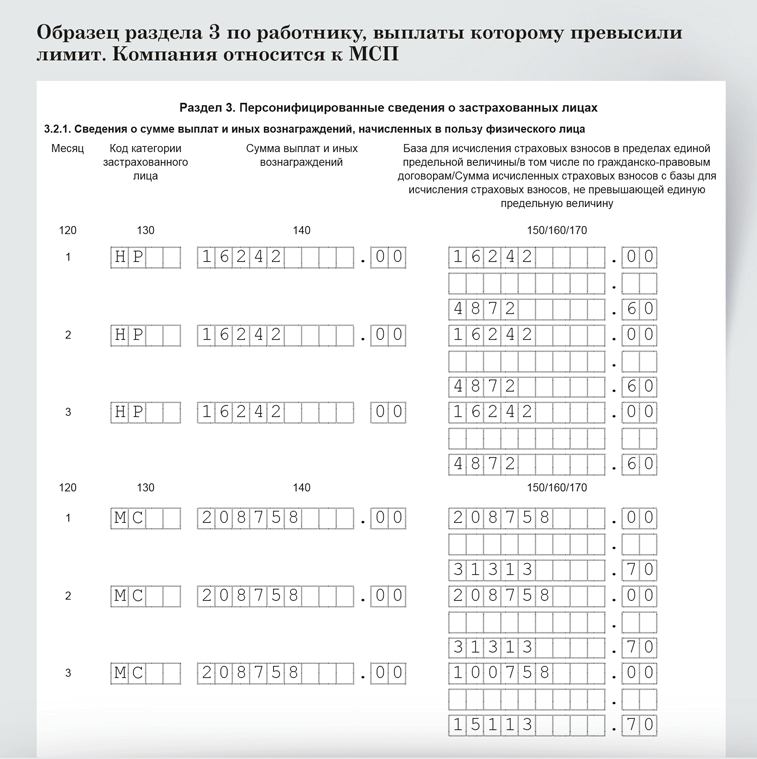

| Крупные компании | 30 процентов. При достижении предельной величины базы (1 917 000 руб. с начала года) ставка взносов — 15,1 процента | Код тарифа — 01. В разделах 3 у вас будет стоять код «НР». При этом в разделе 3 нужно показать только взносы с выплат в пределах лимита |

| Малые и средние компании | 30 процентов для выплат в пределах МРОТ, 15 процентов — сверх МРОТ. При достижении предельной величины базы (1 917 000 руб. с начала года) ставка взносов в пределах МРОТ — 15,1 процента, сверх МРОТ — 15 процентов | В этом случае в отчете у вас будет два кода тарифа по каждому виду взносов: 01 и 20. В разделах 3 также будет два кода: «НР» и «МС». При этом в разделе 3 нужно показать только взносы с выплат в пределах лимита |

Как проверить данные о компании в реестре МСП

|

Выплаты сотруднику с начала года превысили лимит: посмотрите, как заполнить РСВ

Если доходы работника с начала года превысили лимит в 1 917 000 руб., считать страховые взносы требуется по особым правилам. А если компания малая или средняя, расчет еще больше усложняется. Делить выплаты нужно даже в том случае, когда работник зарабатывает в десятки раз больше минимальной зарплаты.

В подразделе 1 раздела 1 РСВ по коду 01 покажите расчет страховых взносов с выплат меньше либо равных МРОТ. Также включите в этот код необлагаемые выплаты.

Для ставки в 15 процентов действует особый код тарифа 20. По этому коду проведите выплаты сверх МРОТ. В строках 021 и 022 отдельно покажите количество физлиц, выплаты которым не превысили и превысили лимит в 1 917 000 руб. В строки 051 и 052 впишите облагаемую базу по взносам сначала в пределах лимита, а потом сверх него.

Раздел 3 также заполняйте отдельно по двум кодам:

— «НР» — выплаты в пределах МРОТ и необлагаемые суммы;

— «МС» — выплаты сверх МРОТ.

Покажите в разделе 3 РСВ страховые взносы с доходов в пределах годового лимита. Взносы с выплат сверх лимита в раздел 3 не включайте. Образец ниже.

- МРОТ

МРОТ

Укажите МРОТ на 1 января текущего года — 16242 руб.- Расчет взносов

Расчет взносов

Приведите взносы, рассчитанные с выплат в пределах лимита — 1917000 руб. Но выплаты нужно указать все.

Основы тележурналистики теперь нужны и бухгалтеру

Моим главным наставником в профессии был Роман Климас. Он преподавал у нас на факультете основы телевизионной журналистики. Еще вчера можно было бы твердо заявить, что видео к бухгалтерской профессии никакого отношения не имеет. Но времена изменились. Бухгалтеры сейчас активно снимают видео о себе и своей профессии. Я, например, подписана минимум на 30 бухгалтерских телеграм-каналов и вижу, как бухгалтеры продвигают себя в соцсетях. В общем, вузам, которые готовят бухгалтеров, пора учить будущих профессионалов по бухучету основам медиа.

Необлагаемые лимиты по НДС повысили. Как это отразится на вашей декларации за 3‑й квартал

Стоимость рекламной продукции, с которой не нужно платить НДС, увеличили втрое. Новшество работает с 31 августа. Что из-за этого изменения перепроверить в декларации по НДС и как поступить с налогом, который уже предъявили к вычету, читайте в статье.

Использовать освобождение от НДС или нет, решать вам

Важная деталь

Если не облагаете НДС сувенирку дешевле 300 руб., принять НДС к вычету по ней нельзя. Включите его в стоимость приобретенной рекламной продукции (подп. 1 п. 2 ст. 170 НК).

Законодатели увеличили стоимость продукции, которую можно бесплатно раздавать в рекламных целях и не платить НДС. Теперь, если рекламные сувениры стоят дешевле 300 руб. за единицу, от НДС реализация таких товаров освобождена (подп. 25 п. 3 ст. 149 НК).

Компания решает сама, как ей удобнее работать. Если воспользоваться освобождением, придется вести раздельный учет доходов и расходов. Чтобы не добавлять работу, можно отказаться от освобождения. Но тогда облагать НДС придется любую раздачу сувенирки.

Если намерены не освобождать себя от НДС с рекламной сувенирки, подайте в свою ИФНС заявление в произвольной форме (п. 5 ст. 149 НК). Минимальный период отказа — один год. В этом случае начисляйте налог при передаче всех рекламных сувениров независимо от их стоимости.

Восстановите НДС, если воспользовались освобождением от налога

Важная деталь

Если все-таки решили применять освобождение от НДС, но ранее предъявили налог к вычету, восстановите его в бюджет до того, как начнете раздавать сувенирку.

Может получиться так, что в более ранних периодах вы законно заявили НДС к вычету, понимая, что стоимость рекламной сувенирки заведомо превышает предельное значение в 100 руб. Но до начала сентября эти сувениры так и не раздали. А теперь, когда необлагаемый порог подняли до 300 руб., появилась возможность воспользоваться освобождением от НДС. Налог при передаче такой сувенирки начислять не придется. Но и принятый ранее к вычету НДС понадобится восстановить (подп. 2 п. 3 ст. 170 НК). Сделайте это в том квартале, когда решите применять освобождение от НДС.

Действуйте так. Рассчитайте сумму налога к восстановлению. НДС, который предстоит вернуть в бюджет, укажите в книге продаж. Для этого зарегистрируйте в ней данные основного или корректировочного счета-фактуры, по которому ранее сделали вычет, и поставьте код 21 (п. 14 раздела 2 приложения 5 к постановлению Правительства от 26.12.2011 № 1137).

Пример. Как восстановить НДС с рекламных сувениров

Сведения из книги продаж укажите в разделе 9 декларации. Восстановленные суммы налога попадут в строку 080 «Суммы налога, подлежащие восстановлению, всего» раздела 3 декларации по НДС и будут участвовать в общей сумме налога, которую понадобится перечислить.

Рекламную сувенирку по-особому отразите в декларации по НДС

Передачу рекламной продукции, как и ранее, отражайте в разделе 7 декларации по НДС. Для этого в графе 1 поставьте код 1010275, а в графе 2 — рыночную стоимость переданной продукции. Пример заполнения раздела 7 можно посмотреть в образце 2.

Начали применять льготу — организуйте раздельный учет

Не забудьте, что нужно вести раздельный учет затрат, которые относятся к сувенирке стоимостью до 300 руб. и свыше этой суммы (п. 1 ст. 153, п. 4 ст. 170, п. 3 ст. 172 НК). Исключение возможно для ситуации, когда затраты по необлагаемой деятельности не превышают 5 процентов в общей величине затрат (п. 4 ст. 170 НК). В таком случае входной НДС можно не распределять. Но вести раздельный учет придется в любом случае.

Имейте в виду, что правило «пяти процентов» применяют только к покупкам, которые одновременно предназначены как для облагаемых, так и для не облагаемых НДС операций. Если вы приобретаете имущество и знаете, что оно однозначно будет использоваться в льготируемых или необлагаемых операциях, тогда и входной налог принять к вычету уже нельзя. То, что доля расходов по ним менее 5 процентов от совокупных, в этом случае значения не имеет (абз. 7 п. 4 ст. 170 НК, письмо Минфина от 23.04.2018 № 03-07-11/27256).

Методика ведения раздельного учета в компании налоговым законодательством не предусмотрена. Поэтому ведите учет в любом порядке, который позволит разграничить операции по НДС. Например, учет облагаемых и необлагаемых операций по НДС можно вести на субсчетах, специально открытых к счетам реализации.

Порядок, который выберете для себя, обязательно закрепите в учетной политике.

Забудь все, чему тебя учили, и начинай работать

На преддипломную практику в налоговую меня пристроила бабушка. Диплом я получила, но налоговая затянула меня на долгие 10 лет. Сменялись руководители. Строгие и требовательные учили дисциплине, мягкие и понимающие — человечности. Но самый серьезный вклад в мои знания и профессионализм внесла моя самая первая руководитель — женщина-легенда Злата Ивановна. В свои 60 с лишним она видела все этапы трансформации налоговой службы. «Забудь все, чему тебя учили в твоих университетах, начинай работать». Именно этот человек научил меня думать логически. Приучила рассуждать — и не мысленно, а вслух. Она любила наблюдать, как мы с коллегами обсуждаем, взаимодействуем, спорим и соглашаемся. И сейчас, по прошествии многих лет, разбираясь с чем-то замысловатым, ловлю себя на мысли: а что бы на это сказала Злата Ивановна?

за правильный ответ