Теперь можно подавать промежуточные уведомления по НДФЛ — сохраните себе образец

С 1 октября вы вправе отправлять в инспекцию два уведомления по НДФЛ: основное и промежуточное. Смотрите в образце, как впервые оформить и сдать промежуточное уведомление, если решили применять новый порядок.

Зачем ввели промежуточное уведомление по НДФЛ

Промежуточное налоговое уведомление по НДФЛ появилось для того, чтобы деньги быстрее поступали в региональные бюджеты. Ведь налог вы теперь удерживаете при каждой выплате дохода. С 1 октября сообщать о сумме такого налога можно дважды. Некоторые ваши коллеги согласились, что это удобно. Но даже если вы впервые представите такое уведомление и поймете, что вам это не подходит, в последующих месяцах от него можно отказаться. Предупреждать об этом налоговиков не надо.

Кроме того, инспекторы теперь зачитывают НДФЛ досрочно — до того, как наступит срок его уплаты. Для этого в момент подачи уведомления об исчисленном НДФЛ обеспечьте на ЕНС компании достаточную сумму. Тогда, получив уведомление, инспекторы не позднее следующего дня зачтут деньги из ЕНП в счет уплаты НДФЛ.

Когда подавать промежуточное уведомление и как его заполнить

Промежуточное уведомление подавайте по 12-е число текущего месяца. Впервые отправьте его в инспекцию не позднее 12 октября. Но если опоздаете, каких-то негативных последствий не будет. Это нам подтвердили в ФНС. А вот основное уведомление вы по-прежнему обязаны подавать каждый месяц в срок по 25-е число включительно. Опаздывать нельзя, иначе налог уйдет в бюджет несвоевременно.

В промежуточном уведомлении отразите НДФЛ, который удержали в период с 23-го числа прошлого месяца до 9-го текущего. Из буквального толкования НК можно сделать вывод, что в уведомлении нужно указывать НДФЛ, удержанный по 8-е число включительно. Но, если в документ попадут суммы, удержанные 9-го числа, это не будет нарушением, пояснили нам в ФНС.

Если в промежуточном уведомлении вы вдруг ошибетесь, исправлять его не надо. Главное укажите верную сумму в основном, которое подадите не позже 25-го числа. Такое объяснение нам дали и в ФНС.

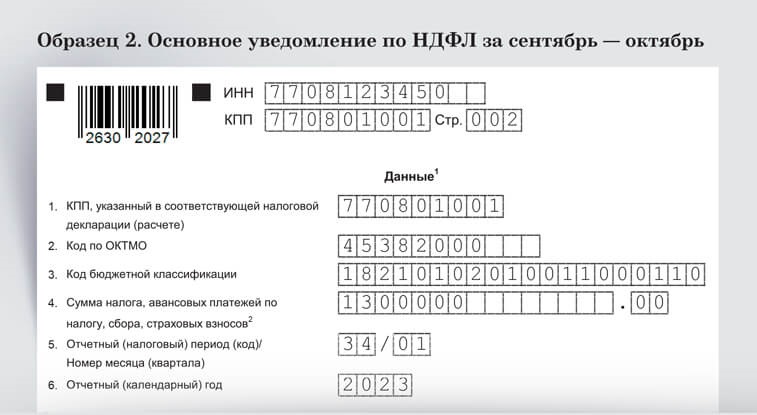

В основном уведомлении, как и прежде, отражайте общую сумму НДФЛ за период с 23-го числа предыдущего месяца по 22-е текущего. В том числе и ту, которую уже показали в промежуточном. Не ошибитесь: уменьшать на эту сумму налог в основном уведомлении не нужно.

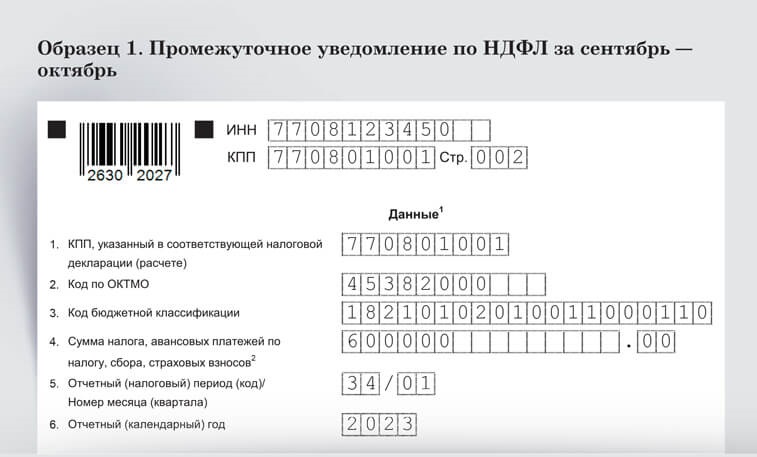

Пример. Как заполнить промежуточное уведомление по НДФЛ

- Сумма

Сумма

Впишите НДФЛ, который удержали в период с 23-го числа прошлого по 8-е число текущего месяца.- Период

Период

Коды периодов в промежуточном и в основном уведомлениях будут одинаковыми.

- Сумма

Сумма

Укажите НДФЛ, удержанный в период с 23-го числа прошлого по 22-е число текущего месяца.- КБК

КБК

Не важно, какое уведомление подаете, КБК в обоих документах будут одинаковыми.