Следовали подсказкам чиновников, но инспекция оштрафовала. Аргументы, чтобы отбиться от штрафа

Железный аргумент: если компания руководствовалась письменными разъяснениями, которые адресованы лично ей, штрафовать ее налоговики не вправе.

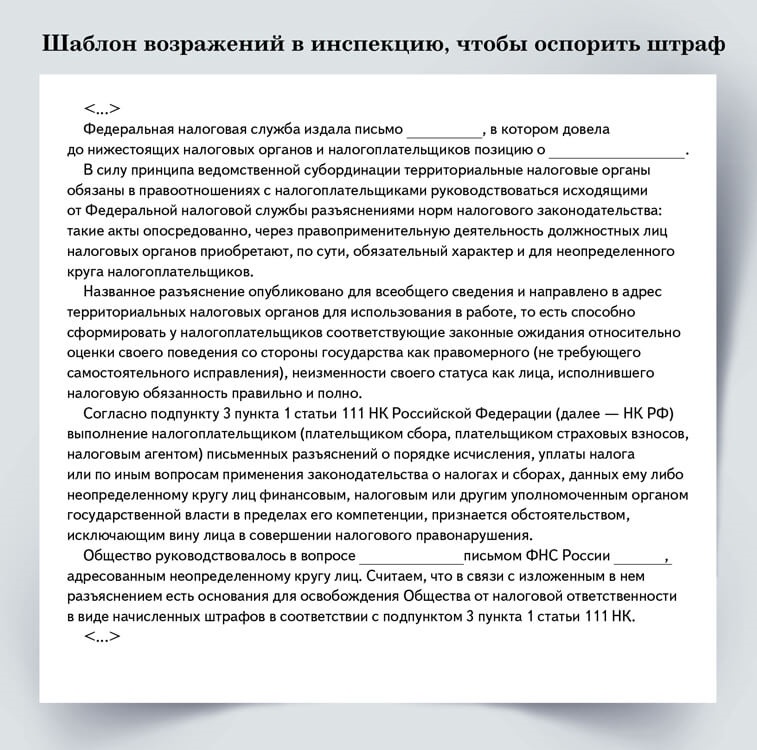

Предположим, в каком-то вопросе компания руководствовалась письменными разъяснениями Минфина или ФНС, но ее все равно привлекли к налоговой ответственности. Рассмотрим, можно ли в таком случае отбиться от штрафа или хотя бы снизить его.

Самая выигрышная позиция у компании, которая опиралась на письменные разъяснения чиновников, адресованные конкретно ей (подп. 3 п. 1 ст. 111 НК). То есть гарантированно защититься от штрафов можно только с помощью официального запроса в ведомства от своего имени (подп. 4 п. 1 и п. 2.1 ст. 32, подп. 2 п. 1 ст. 21, ст. 34.2 НК).

По общему правилу компания не должна платить штраф и в том случае, если следовала разъяснениям для неопределенного круга лиц (подп. 3 п. 1 ст. 111 НК). Но спор с инспекцией по этому поводу не исключен. НК не уточняет, что понимать под неопределенным кругом. Однозначно можно считать адресованными неопределенному кругу лиц разъяснения ФНС, которые служба разослала в инспекции. Ими руководствоваться безопасно. Как напомнить об этом налоговикам, смотрите на образце ниже.

По мнению Минфина, компании нет смысла рассчитывать на освобождение от штрафа, если она применяла разъяснения ведомства, адресованные другим заявителям (письмо от 11.05.2022 № 03-11-11/42697). Даже если они опубликованы в справочно-правовых системах или интернете. Ориентируясь на такие письма чиновников, организации рискуют. В то же время у судей противоположная позиция на этот счет, но достаточно старая (постановление Президиума ВАС от 30.11.2010 № ВАС-4350/10).

Налоговый практик Сергей Рюмин, управляющий партнер ООО КАФ «ИНВЕСТ-АУДИТ», дает такие рекомендации: «В любом случае в возражениях и жалобах ссылайтесь на подпункт 3 пункта 1 статьи 111 НК. Это общая норма, в которой сказано, что нельзя штрафовать компанию, которая следовала письменным разъяснениям чиновников. Даже если налоговики не согласятся отменить штраф, высока вероятность, что его снизят как минимум вдвое (подп. 3 п.1 ст. 112 НК)».

- Письмо чиновников

Письмо чиновников

Укажите реквизиты разъяснения, которым руководствовались.- Суть письма

Суть письма

Кратко опишите позицию чиновников, которую они изложили в своем письме.- Суть проблемы

Суть проблемы

Опишите ваш спорный вопрос по расчету налогов или взносов.

Шпаргалка

На какие разъяснения чиновников безопасно ориентироваться

1. Письменные разъяснения дали Минфин, региональные и местные финансовые чиновники, ФНС, региональные управления и ИФНС, но в пределах своей компетенции.

2. Разъяснения основаны на законодательстве, действовавшем в том периоде, когда у компании возникли сложности с расчетом налогов или взносов.

3. По смыслу и содержанию разъяснения относятся к периодам, в которых компания ими руководствовалась. Сама дата разъяснений не имеет значения.

4. Условия деятельности компании полностью соответствовали обстоятельствам, рассмотренным в разъяснениях.

5. Компания при запросе чиновникам полно и достоверно описала свою ситуацию.

6. В разъяснениях нет прямого указания на конкретную компанию или ИП, которым они адресованы.

Операции, из-за которых компания рискует остаться без счета. Новое от ЦБ

Проверьте свою компанию и платежи по новым критериям от ЦБ. Чем больше подозрительного, тем выше риск попасть под жесткий контроль банка. А в некоторых случаях даже лишиться счетов. Узнайте из статьи, как сохранить хорошую репутацию и навсегда остаться в зеленой зоне банковских клиентов.

Банкиры углубленно проверят операции недобросовестных компаний и их контрагентов. ЦБ рекомендовал банкам организовать такую проверку и заблокировать счета клиентов с признаками нелегальной деятельности и тех, кто имеет признаки финансовых пирамид (письмо ЦБ от 27.12.2023 № ИН-08-12/69).

Перечень компаний и ИП, которым могут заблокировать операции и счета, уже известен. Банки находят таких клиентов, например, с помощью списка компаний с выявленными признаками нелегальной деятельности на финансовом рынке →cbr.ru/inside/warning-list и платформы «Знай своего клиента» →cbr.ru.

Если компания или ИП находятся в перечне, а их операции считают подозрительными, банк откажет в проведении транзакции. После двух отказов банкиры вправе расторгнуть договор с этим клиентом. Кроме того, банк может рассмотреть вопрос о повышении уровня риска клиента. Таким образом, компания или ИП лишатся возможности распоряжаться деньгами и могут быть исключены из ЕГРЮЛ или ЕГРИП. Смотрите, по каким признакам банк выявит недобросовестные компании.

банки проконтролируют операции на эту сумму и более (п. 1 ст. 6 Федерального закона от 07.08.2001 № 115-ФЗ)

Что изменилось в проверках банка

Критерии подозрительности. С 1 июля 2022 года заработала платформа «Знай своего клиента», которую разработал Центральный банк. ЦБ распределил все организации на три группы по уровню риска: низкого, среднего и высокого. Данные платформы банки используют, чтобы определять режим работы с конкретным клиентом.

Совет директоров Центрального банка определил критерии, по которым присваивает компаниям группу риска (решение от 24.06.2022). ЦБ озвучил лишь основные направления контроля. Банкиры, к которым мы обращались за конкретикой, пояснили, что ЦБ не станет ее раскрывать. Четкие критерии дадут недобросовестным компаниям и предпринимателям возможность обходить требования ЦБ. С другой стороны, они ограничат работу кредитных организаций.

Общий подход к оценке такой: к подозрительным отнесут компанию или предпринимателя с нетипичным для своей отрасли поведением. Оценивать будут по совокупности признаков. Отдельно рассмотрят надежность компании в целом. Таблица. А также прозрачность операций, которые она проводит по своим счетам.

Лимиты операций. С 14 июля 2022 года с 600 000 до 1 млн руб. повысили лимиты по лизинговым платежам и операциям с наличными, подлежащие обязательному контролю у банков (подп. 1 п. 1 ст. 6 Закона № 115-ФЗ). Проверят снятие или внесение наличных на сумму 1 млн руб. и более независимо от характера деятельности юрлица или ИП.

Шпаргалка

Как объяснить банку снятие наличных и лизинговые платежи от 1 млн руб.

Если снимаете наличные деньги со счета, будьте готовы подтвердить, на какие цели они вам нужны.

Не снимайте без надобности наличные в день, когда они поступили на счет. Минимизируйте наличные расчеты с контрагентами.

Пояснить банку необходимость снять большую сумму наличных можете так: закупаете товары у физлиц, например овощи, фрукты и т. д. Или же выплачиваете зарплату наличными, потому что часть сотрудников отказались получать зарплату на карту.

Если банк потребовал пояснения и документы по лизинговым платежам от 1 млн руб., составьте пояснение в произвольной форме. В нем укажите реквизиты лизингодателя и приложите копию договора. Крупную сумму платежа можно объяснить высокой стоимостью имущества или коротким сроком договора аренды. Например, 6 или 12 месяцев.

Как налоги и бухучет повлияют на оценку компании

Финансовые показатели. Больше доверия будет к компаниям, у которых по данным бухгалтерского баланса есть дорогостоящие активы: основные средства, нематериальные активы или большие объемы запасов. Если активов нет, а в отчете о финансовых результатах убытки — это негативный признак.

Налоговая нагрузка. Как и налоговики, банки считают плохим признаком то, что компания платит меньше налогов, чем в среднем по отрасли.

НДС. Банку покажется подозрительным, когда компания получает деньги от покупателей или заказчиков с НДС, а перечисляет их без этого налога.

По каким критериям ЦБ оценивает компании

| Критерий | Как оценит |

|---|---|

| Возраст компании | Внимание привлекут вновь созданные юрлица или предприниматели, то есть те, кто работает не более трех месяцев. Компания покажется еще более подозрительной, если за короткое время резко увеличились обороты по счетам |

| Миграция и смена названия | Подозрения возникнут, если компания меняла название или адрес. Частая миграция еще больше повлияет на мнение банка |

| Недостоверные сведения в ЕГРЮЛ | Налоговики могут внести запись о недостоверности адреса, данных директора и участников организации. Банк возьмет это на заметку |

| Уставный капитал | Минимальный уставный капитал общества с ограниченной ответственностью — 10 000 руб. Такой размер уставного капитала банк расценивает как один из признаков транзитной компании |

| Учредители и руководители | Банкиры проверят состав участников компании, информацию о смене участников и руководителя. Подозрительной посчитают замену участников или руководителей на массовых. То есть тех, кто участвует или руководит более чем 10 компаниями. Смена директора более двух раз в год также привлечет внимание. Кроме того, учредителя, участника, руководителя или предпринимателя проверят в реестре дисквалифицированных лиц |

| Численность | Банк с подозрением отнесется к компании без сотрудников или когда в организации работает всего один человек |

| Вид деятельности | Подозрения вызовут ОКВЭД, которые сложно совместить в рамках одной компании. Например, если одновременно указали розничную торговлю, добычу угля и рыбоводство. Банкиры будут смотреть на назначение платежа в платежном поручении. Если фактический вид деятельности не совпадает с заявленным в ЕГРЮЛ — это еще один негативный фактор |

| Связи с компаниями из группы риска | Банкиры проследят, не связан ли клиент с компанией из группы высокого риска. Аффилированность подтвердит наличие общего учредителя или руководителя, а также общие IP-адреса для Клиент Банка |

| Лицензии | Если основной вид деятельности компании относится к лицензируемым и при этом лицензии у компании нет, банк откажет в обслуживании (п. 1 ст. 15 Закона № 115-ФЗ) |

| Адрес | Негативный признак: компания зарегистрирована по массовому адресу или по адресу регистрации отсутствует руководитель |

| Банкротство | Компании в стадии банкротства на контроле у банка |

| Реорганизация, ликвидация | Банк внимательнее будет относиться к операциям компаний, которые находятся в процессе ликвидации или реорганизации |

| Госконтракты | Если компании нет в реестре недобросовестных поставщиков, при этом есть государственные контракты, банк сочтет это положительным признаком |

| Реестр недобросовестных поставщиков | Присутствие компании в реестре недобросовестных поставщиков, подрядчиков, исполнителей или в реестре недобросовестных подрядных организаций — сигнал для банка обратить внимание на компанию |

| Способ возникновения | Компания, которая появилась в результате реорганизации, более подозрительна для банкиров, чем новая |

| Информация в открытых источниках | Подозрение вызовет компания, о которой нет информации в открытых источниках, например в интернете. Банкиры могут усомниться, что компания ведет реальную деятельность. Ведь сайт помогает покупателям и заказчикам узнавать о продукции или услугах |

начиная с этой суммы операции по сделкам с недвижимым имуществом подлежат обязательному банковскому контролю (п. 1.1 ст. 6 Закона № 115-ФЗ)

Какие расчеты заставят банк усомниться в добросовестности клиента

Расчеты с посторонними людьми. Банкиры сопоставят поступления от физлиц с общим объемом зачислений на счет компании. Запросят пояснения, если компания регулярно получает от посторонних граждан деньги, не связанные с основным видом деятельности компании. Речь о лицах, которые не входят в число владельцев компании.

Аналогично с платежами в пользу физлиц. Их сравнят с общим объемом перечислений. Банк негативно отнесется к регулярным крупным переводам, если они не связаны с зарплатой или оплатой услуг самозанятых, адвокатов, нотариусов, ИП, а также выплатой дивидендов, алиментов, пенсий, стипендий, страховых возмещений и выплат по судебным решениям.

Минимум платежей по текущей деятельности. Банкам важно, перечисляет ли компания с расчетного счета зарплату, оплачивает ли связь, аренду. Такие действия подтверждают, что она ведет хозяйственную деятельность. Если таких платежей минимум или их нет вовсе — это сигнал для банка, что компания не ведет реальную деятельность.

Транзитные операции. Банк сопоставит объем операций по счетам с остатками. Если остатки незначительны по сравнению с объемами, заподозрят, что компания не ведет реальную деятельность.

Расчеты с компаниями из средней и высокой групп риска. Расчеты с недобросовестным контрагентом банк может расценить как подозрительную операцию и заблокировать платеж. При этом ваш уровень риска пересмотрят. Например, если вы были в зеленой группе, вас переведут в желтую.

Еще по этой теме

Критерии подозрительности от ЦБ похожи на балльную систему ФНС.

Списание денег по исполнительным листам. ЦБ обнаружил, что исполнительные листы используются для обналички. Особенно подозрительными для банков будут выглядеть списания по исполнительной надписи нотариуса. Например, о взыскании крупного займа, предоставленного физлицом.

Перечисления на счет платежного агента. Платежные агенты также повсеместно используются в схемах по обналичке. ЦБ отмечает, что они сдают не всю наличность в банки, а продают ее заказчикам. Последние перечисляют оплату платежным агентам путем множества транзитных операций однодневкам (Методические рекомендации ЦБ от 02.04.2015 № 9-МР).

Переводы между своими счетами. Частые переводы без очевидной экономической цели приведут к тому, что банк запросит пояснения.

Шпаргалка

Как узнать, в какую группу риска попала компания

Информация о группах риска — не секрет (ст. 9.1 Федерального закона от 10.07.2002 № 86-ФЗ). Но банк обязан сообщить клиенту, только если Центральный банк определил его в группу высокого риска. Срок уведомления — не позднее пяти рабочих дней после дня отнесения компании к рискованной группе (п. 8 ст. 7.7 Закона № 115-ФЗ). Узнать, в какую группу попала ваша компания, можете в своем банке. Для этого отправьте туда запрос в произвольной форме.

Какие операции компании посчитают подозрительными

Открытие и закрытие счетов. Банки проверят, сколько счетов открыла и закрыла компания за год. Если банки заподозрят, что часть счетов транзитные, могут признать операции сомнительными. Сомнения в законности операций вызовет недолгий срок существования счета — например меньше года. И если по стабильно неработающему счету в какой-то момент проходит много операций, банк может посчитать его транзитным.

Снятие наличных. Компания попадет под подозрения, если у нее высокая доля снятия наличных в общем объеме списаний. Банкиры также учтут, сколько наличных сняли со счетов, на которые компания перечисляла деньги. Насторожит ситуация, когда деньги перечисляли на другой счет и тут же обналичивали.

Получение кредитов. Банки оценят цели и размеры полученных кредитов. К примеру, потратили ли их на развитие бизнеса или на личные цели руководителей компании. Проверят, соотносится ли размер задолженности по кредитам с прибылью компании. Также важно, были ли просрочки по уплате кредитов.

Как сохранить хорошую репутацию и остаться в зеленой зоне

| Представляйте по запросам банка полный пакет документов по операции. При этом стоит удостовериться, что документы ясные, непротиворечивые и соответствуют деловому обороту, позволяют объяснить деловую цель операции. |

| Перечисляйте НДФЛ и страховые взносы с того же счета, что и зарплату. Если выплачивать с разных счетов, банк, который обслуживает счет, с которого выплачиваете зарплату, посчитает, что вы не платите зарплатные налоги. |

| Указывайте в платежках назначение платежа подробно. Максимально развернуто приводите данные, за какие товары, работы, услуги перечисляете деньги. Впишите реквизиты договора. Попросите об этом же своих контрагентов. |

| Проверяйте действующих и потенциальных контрагентов. По возможности избегайте расчетов и не заключайте договоры с контрагентами из высокой и средней групп риска. |

| Если снимаете наличные со счета, будьте готовы подтвердить, на какие цели они вам нужны. Не снимайте без надобности наличные в день, когда они поступили на счет. Минимизируйте наличные расчеты с контрагентами. |

Важная деталь

Нетипичный вид услуг может вызвать подозрения у банка. Чтобы не возникало претензий, детально раскрывайте в актах результаты оказанных услуг.

Какие сделки могут приравнять к отмыванию доходов

Нерыночные договоренности. Договоры клиента проверят на соответствие рыночной практике. Сомнения вызовут неестественные условия. Например, оплата за товар через полгода после поставки.

Неисполненные ВЭД-контракты. По импортным договорам проверят документы, подтверждающие фактический ввоз товаров на территорию России.

Крупные сделки с ценными бумагами. Банки проверят сделки с ценными бумагами на признаки, свидетельствующие об отмывании доходов (п. 19 приложения к Положению ЦБ от 02.03.2012 № 375-П, Методические рекомендации ЦБ от 15.07.2015 № 16-МР). К примеру, к ним относится разовая продажа или покупка клиентом большого пакета не обращающихся на рынке ценных бумаг.

Памятка

За что банкиры сразу включают красный светофор и блокируют счета

Банки могут отнести компанию к высокой группе риска, если компания есть хотя бы в одном из этих перечней:

— организаций и физлиц, деньги, имущество или счета которых заморозили по подозрению в финансировании терроризма;

— организаций и физических лиц, причастных к экстремистской деятельности;

— лиц, которые уже совершали операции, не соответствующие антиотмывочному законодательству;

— иностранных или международных неправительственных организаций, деятельность которых признана нежелательной на территории России;

— организаций и физических лиц, причастных к распространению оружия массового уничтожения.

Также есть вероятность, что к высокой степени риска могут отнести клиента, который отказался представить документы, запрашиваемые в рамках Закона № 115-ФЗ.

Как платить налоги и взносы в 2024 году. Образцы платежки и новых уведомлений

Вместе с ФНС составили для вас образцы документов, чтобы рассчитаться по налогам и взносам в 2024 году. Пригодятся даже тем, кто в 2023-м перечислял деньги на ЕНС платежками с кодом 02. В статье — новые правила, как теперь работать с единым налоговым счетом.

Важная деталь

Перечислять налоги и взносы платежками со статусом 02 больше нельзя.

У вас остался только один способ перечислить налоги: платежки с кодом 02 отменили

В 2024 году перечислять налоги и взносы можно только единым налоговым платежом с подачей в инспекцию уведомлений. Платежку со статусом 02 у вас больше не примут (письма ФНС от 17.11.2023 № КЧ-4-8/14514 и Минфина от 15.08.2023 № 21-01-09/96405). Сверьте свою платежку с нашим образцом.

- КБК

КБК

Код для ЕНП в 2024 году не поменялся.- Назначение платежа

Назначение платежа

Достаточно написать «Единый налоговый платеж», без детализации.- Нулевые реквизиты

Нулевые реквизиты

Платежка на ЕНП удобна тем, что в полях 105—109 можно ставить нули.- Статус платежа

Статус платежа

Теперь всегда пишите в этом поле значение 01.

С 1 января перечисляйте налоги и взносы только

платежками на ЕНП со статусом 01. Платежное

поручение со статусом 02 и отдельным КБК

банк уже не примет.

Уведомления подавайте не по всем платежам — какие КБК ставить

В январе подайте только уведомление по НДФЛ — включите в него налог за период с 1 по 22 января. По остальным платежам уведомление не формируйте, в том числе по страховым взносам за декабрь.

В 2024 году представлять уведомления нужно не по всем платежам. Заполняйте его только:

— по транспортному, земельному налогу и налогу на имущество, налогу на прибыль для налоговых агентов;

— налогам по упрощенке и ЕСХН;

— страховым взносам и НДФЛ.

По остальным платежам, например по НДС, налоговики возьмут данные из вашей отчетности. Также не нужно подавать уведомление по взносам за каждый третий месяц квартала, в том числе за декабрь. В этих случаях достаточно пополнить ЕНС к сроку уплаты налога или взносов. Не подавайте лишних уведомлений, инспекторы все равно спишут с ЕНС ту сумму, которую вы показали в отчете.

КБК — обязательный реквизит уведомления, который вы приводите в графе 3. Здесь нужно указывать именно отдельные коды, чтобы инспекторы могли соотнести перечисленный ЕНП с вашими налоговыми обязательствами. КБК единого платежа такой же, как в прошлом году, — 18201061201010000510. Пишите этот код во всех налоговых платежках. Актуальные коды на 2024 год для уведомлений найдете в таблице 1.

Таблица 1. КБК для уведомлений на 2024 год

| Вид платежа | КБК |

|---|---|

| Страховые взносы | |

| Единый тариф за работников | 182 1 02 01000 01 1000 160. В уведомлении суммы по видам страхования не разбивайте. Исключения — ниже |

| Взносы по иностранцам, которые застрахованы по отдельным видам страхования | 182 1 02 15010 06 1000 160 — пенсионные взносы; 182 1 02 15020 06 1000 160 — социальные взносы; 182 1 02 15030 08 1000 160 — медицинские взносы |

| Взносы с выплат прокурорам, сотрудникам Следственного комитета, судьям федеральных судов, мировым судьям | 182 1 02 10000 01 1000 160 — социальные взносы; 182 1 02 11000 01 1000 160 — медицинские взносы |

| Пенсионные взносы по дополнительным тарифам за сотрудников, которые заняты на вредных работах (п. 1 ч. 1 ст. 30 Федерального закона от 28.12.2013 № 400-ФЗ) | 182 1 02 04010 01 1010 160 — взносы по доптарифу, который не зависит от результатов спецоценки; 182 1 02 04010 01 1020 160 — взносы по доптарифу, который зависит от результатов спецоценки |

| Пенсионные взносы по дополнительным тарифам за сотрудников, занятых на тяжелых или опасных работах (п. 2—18 ч. 1 ст. 30 Закона № 400-ФЗ) | 182 1 02 04020 01 1010 160 — взносы по доптарифу, который не зависит от результатов спецоценки; 182 1 02 04020 01 1020 160 — взносы по доптарифу, который зависит от результатов спецоценки |

| НДФЛ | |

| НДФЛ с доходов сотрудников в пределах 5 млн руб. с начала года | 182 1 01 02010 01 1000 110 |

| НДФЛ с доходов сотрудников свыше 5 млн руб. с начала года | 182 1 01 02080 01 1000 110 |

| НДФЛ с доходов ИП в пределах 5 млн руб. с начала года | 182 1 01 02020 01 1000 110 |

| НДФЛ с доходов ИП свыше 5 млн руб. с начала года | 182 1 01 02080 01 1000 110 |

| НДФЛ с дивидендов в пределах 5 млн руб. с начала года | 182 1 01 02130 01 1000 110 |

| НДФЛ с дивидендов свыше 5 млн руб. с начала года | 182 1 01 02140 01 1000 110 |

| НДФЛ с дивидендов нерезидента независимо от суммы | 182 1 01 02130 01 1000 110 |

| Налог на имущество | |

| С кадастровой стоимости за год, а также ежеквартальные авансы, если они установлены в регионе | 182 1 06 02010 02 1000 110 |

| Транспортный налог | |

| Платеж за год, а также ежеквартальные авансы, если они установлены в регионе | 182 1 06 04011 02 1000 110 |

| Земельный налог | |

| Платеж за год, а также ежеквартальные авансы, если они установлены в регионе | Чтобы определить верный КБК, нужно знать, где расположен участок. Это может быть городское или сельское поселение, округ, внутригородской район или даже межселенная территория. В каждом случае КБК будет свой. Исключение предусмотрено только для городов федерального значения: Москвы, Санкт-Петербурга и Севастополя. За ними закреплены отдельные КБК. Например, код для Москвы — 182 1 06 06031 03 1000 110 |

| Налог по УСН | |

| Ежеквартальные авансы (база — «доходы») | 182 1 05 01011 01 1000 110 |

| Ежеквартальные авансы (база — «доходы минус расходы») | 182 1 05 01021 01 1000 110 |

| Налог по ЕСХН | |

| Авансовый платеж за полугодие (только по нему надо сдавать уведомление) | 182 1 05 03010 01 1000 110 |

| Налог на прибыль | |

| Платежи налоговых агентов | КБК разные для разных операций. Например, различаются КБК при выплате: — дохода иностранной организации, у которой нет постоянного представительства в РФ. Код — 182 1 01 01030 01 1000 110; — дивидендов российским и иностранным организациям. КБК — 182 1 01 01040 01 1000 110 и 182 1 01 01050 01 1000 110 соответственно |

На заметку

Подавать ли уведомление по налогу на имущество

С 2024 года организации должны сдавать декларацию по налогу на имущество не позднее 25 февраля года, следующего за отчетным (п. 109 ст. 2, ч. 3 ст. 13 Федерального закона от 31.07.2023 № 389-ФЗ). Ранее декларацию представляли не позднее 25 марта. Из-за изменения срока сдачи декларации в 2024 году не нужно подавать уведомление по налогу на имущество за 2023 год. Инспекторы возьмут суммы из вашего отчета. Но из этого правила есть исключение: уведомление по-прежнему должны подавать те организации, которые платят налог с кадастровой стоимости, поскольку по такому имуществу декларацию не сдают.

НДФЛ перечисляйте два раза в месяц

С 1 января для НДФЛ отменили особые периоды с 23-го по 22-е число (Федеральный закон от 27.11.2023 № 539-ФЗ). Считать налог нужно за два периода, но внутри одного календарного месяца. В уведомлениях не будет путаницы с месяцем выплат, как было в 2023 году. Но самих уведомлений теперь больше. Все налоговые агенты без исключения обязаны подавать уведомления по НДФЛ дважды в месяц — 25-го числа текущего месяца и 3-го числа следующего.

В каждом уведомлении отражайте только тот НДФЛ, который удержали в данном периоде. Не прибавляйте во втором уведомлении за месяц налог, который привели в первом.

Если ничего не удерживали, нулевое уведомление не подавайте. Например, зарплату за декабрь выдали 29 декабря, а аванс будет 23 января. Других выплат в период с 1 по 22 января у компании нет. Значит, и подавать уведомление по НДФЛ за этот период не нужно.

Всего уведомлений по НДФЛ в течение года у вас будет максимум 24, по два в месяц, за исключением января и декабря. В январе уведомление будет одно, в декабре придется подавать и третье уведомление — по НДФЛ, который удержали с 23 по 31 декабря. Срок — не позднее последнего рабочего дня года. Сохраните свежий образец уведомления. Контрольные даты и планируемые коды периодов для 1-го квартала приводим в таблице 2. Кодами с нами поделилась ФНС, на момент подписания номера в печать они еще не утверждены. Как только их утвердят, мы сообщим об этом на страницах журнала «Главбух».

- Уведомление в январе

Уведомление в январе

В январе достаточно подать только одно уведомление по НДФЛ. Срок — до 25 января включительно. Код для периода с 1 по 22 января — 21/01.

Платить налог теперь также нужно два раза в месяц. НДФЛ, который удержали с 1го по 22е число текущего месяца, перечисляйте 28-го числа этого же месяца. Налог за остаток месяца — к 5-му числу следующего месяца включительно. Кроме того, особый срок остается для декабря — последний рабочий день года для налога, удержанного в период с 23 по 31 декабря. В 2024 году крайний срок — 28 декабря.

- Уведомление в феврале

Уведомление в феврале

Код для уведомления за период с 23 по 31 января — 21/11. Срок для подачи уведомления — 5 февраля (перенос с 3 февраля).

Таблица 2. Контрольные даты и коды для НДФЛ в 1-м квартале 2024 года

| Когда удержали НДФЛ | Крайний срок для уведомления | Крайний срок для уплаты НДФЛ | Код периода, который запланировали чиновники |

|---|---|---|---|

| С 1 по 22 января | 25 января | 29 января (перенос с 28 января) | 21/01 |

| С 23 по 31 января | 5 февраля (перенос с 3 февраля) | 5 февраля | 21/11 |

| С 1 по 22 февраля | 26 февраля (перенос с 25 февраля) | 28 февраля | 21/02 |

| С 23 по 29 февраля | 4 марта (перенос с 3 марта) | 5 марта | 21/12 |

| С 1 по 22 марта | 25 марта | 28 марта | 21/03 |

| С 23 по 31 марта | 3 апреля | 5 апреля | 21/13 |

Есть способ реже подавать уведомления по НДФЛ — оцените плюсы и минусы

Законодатели поделили месяц на две неравные части: с 1-го числа по 22-е и с 23-го по конец месяца. Но уведомления подают, только если в конкретный период компания удерживала НДФЛ. Пустые уведомления формировать не нужно. Нет налога — нет уведомления, это нам подтвердили в ФНС.

Важная деталь

Взносы на травматизм перечисляйте в Соцфонд по прежним правилам и реквизитам. КБК — 797 1 02 12000 06 1000 160. Образец платежки за декабрь.

Получается, что если обе зарплатные даты приходятся на период с 1-го по 22-е число, достаточно подать только одно уведомление за этот месяц. Если у вас в компании аванс выплачивают не позже 22-го числа, считайте, что вам повезло. Подавать уведомления сможете реже. Остальные компании смогут сократить количество уведомлений, если подвинут сроки выдачи зарплаты так, чтобы обе даты попали на период с 1-го по 22-е число, например на 5-е и 20-е или на 7-е и 22-е. В этом случае аванс и зарплата попадут в один период по НДФЛ. Но прежде чем предлагать руководителю менять сроки, оцените выгоды для компании.

У такого варианта есть и минусы. Во-первых, выдавать заплату придется раньше, директор может с этим не согласиться. Во-вторых, в течение года обязательно будут какие-то выплаты с 23-го числа и по конец месяца. Избежать их совсем не получится. Например, если сотрудник уволится в этот период или ему нужно будет выплатить отпускные.

Если все же решитесь менять сроки, способ, как это сделать, зависит от того, где они у вас закреплены: в трудовых договорах или в локальном акте.

Правила закреплены в трудовом договоре. Потребуется заключить дополнительные соглашения с каждым работником, а это невозможно без их согласия. Но поскольку вы хотите выдавать зарплату раньше, скорее всего, отказников не будет.

Правила закреплены в положении об оплате труда. В этом случае порядок проще. Издайте приказ об изменении положения об оплате труда, зафиксируйте в нем новые сроки и ознакомьте работников под подпись.

за правильный ответ