ЕНС: резервы, уведомления, учет платежей. Короткие видео‑ответы от Натальи Шалыгиной (ФНС)

Что входит в сальдо ЕНС? Почему дробятся платежи? Сколько сдавать уведомлений по НДФЛ? На вопросы читателей «Главбуха» ответила Наталья Шалыгина, начальник Управления по работе с задолженностью ФНС. Смотрите видео.

Почему дробятся суммы на ЕНС

This is a modal window.

Когда налог спишут с ЕНС

This is a modal window.

Реальное сальдо ЕНС — это сальдо плюс резервы

This is a modal window.

Как зарезервировать аванс по упрощенке

This is a modal window.

Сколько уведомлений по НДФЛ подавать

This is a modal window.

Как исправить ошибку в ОКТМО

This is a modal window.

Создадут ли удобный документ для сверки

This is a modal window.

Компания компенсирует расходы подрядчикам. Что с НДФЛ, взносами и расходами

Если компенсируете подрядчикам-физлицам затраты на проезд к месту выполнения работ и обратно, проживание и питание, сохраните наши таблицы-памятки. Их составил практикующий налоговый консультант Олег Мясников, к. ю. н. В таблицах — краткие подсказки, как безопаснее поступать с НДФЛ, взносами и учетом расходов.

Таблица 1. Исполнитель — обычное физлицо

| Вид компенсации исполнителю | Удерживать ли НДФЛ | Начислять ли взносы | Что с налогом на прибыль |

|---|---|---|---|

| Оплата проезда к месту выполнения работ | Да (письмо Минфина от 27.07.2018 № 03-04-06/53105) | Нет, если расходы документально подтверждены (подп. 16 п. 1 ст. 422 НК, письмо Минфина от 24.11.2021 № 03-04-06/95080) | В теории расходы можно было бы учесть как прочие (подп. 49 п. 1 ст. 264 НК). Но чиновники считают необоснованными любые компенсации в пользу подрядчиков-физлиц (письмо Минфина от 26.01.2023 № 03-01-11/5919) |

| Оплата аренды жилого помещения в процессе работы | Да (письмо Минфина от 29.09.2023 № 03-04-07/93104) | Нет, если расходы документально подтверждены (подп. 16 п. 1 ст. 422 НК) | Такие расходы в налоговом учете безопаснее не признавать (письмо Минфина № 03-01-11/5919) |

| Оплата питания в процессе работы | Да (письмо Минфина от 22.09.2023 № 03-04-06/90580) | Нет, если расходы документально подтверждены (подп. 16 п. 1 ст. 422 НК) | Такие расходы в налоговом учете безопаснее не признавать (письмо Минфина № 03-01-11/5919) |

Если готовы спорить с налоговиками, докажите, что компенсировали подрядчику расходы, которые возникли в интересах компании. Значит, у физлица нет облагаемого НДФЛ дохода. Ссылаться можно на письмо Минфина от 11.11.2022 № 03-04-05/109840

Таблица 2. Исполнитель — предприниматель

| Вид компенсации исполнителю | Удерживать ли НДФЛ | Начислять ли взносы | Что с налогом на прибыль |

|---|---|---|---|

| Оплата проезда к месту выполнения работ | Нет (письмо Минфина № 03-01-11/5919) | Нет (письмо Минфина от 22.09.2021 № 03-04-06/76866) | Расходы можно списать: — как материальные, если связаны с работами производственного характера, которые для вас выполнил ИП (подп. 6 п. 1 ст. 254 НК); — прочие, если связаны с работами непроизводственного характера, которые для вас выполнил ИП (подп. 41 п. 1 ст. 264 НК) |

| Оплата аренды жилого помещения в процессе работы | Нет (письмо Минфина № 03-01-11/5919) | Нет (письмо Минфина № 03-04-06/76866) | Расходы можно списать: — как материальные (подп. 6 п. 1 ст. 254 НК); — прочие (подп. 41 п. 1 ст. 264 НК) |

| Оплата питания в процессе работы | Нет (письмо Минфина № 03-01-11/5919) | Нет (письмо Минфина № 03-04-06/76866) | Расходы можно списать: — как материальные (подп. 6 п. 1 ст. 254 НК); — прочие (подп. 41 п. 1 ст. 264 НК) |

Таблица 3. Исполнитель — самозанятый

| Вид компенсации исполнителю | Удерживать ли НДФЛ | Начислять ли взносы | Что с налогом на прибыль |

|---|---|---|---|

| Оплата проезда к месту выполнения работ | Нет (письмо Минфина от 07.06.2021 № 03-04-05/44553) | Нет (письмо Минфина № 03-04-06/76866) | Расходы можно списать: — как материальные (подп. 6 п. 1 ст. 254 НК); — прочие (подп. 41 п. 1 ст. 264 НК) |

| Оплата аренды жилого помещения в процессе работы | Нет (письмо Минфина № 03-04-05/44553) | Нет (письмо Минфина № 03-04-06/76866) | Расходы можно списать: — как материальные (подп. 6 п. 1 ст. 254 НК); — прочие (подп. 41 п. 1 ст. 264 НК) |

| Оплата питания в процессе работы | Нет (письмо Минфина № 03-04-05/44553) | Нет (письмо Минфина № 03-04-06/76866) | Расходы можно списать: — как материальные (подп. 6 п. 1 ст. 254 НК); — прочие (подп. 41 п. 1 ст. 264 НК) |

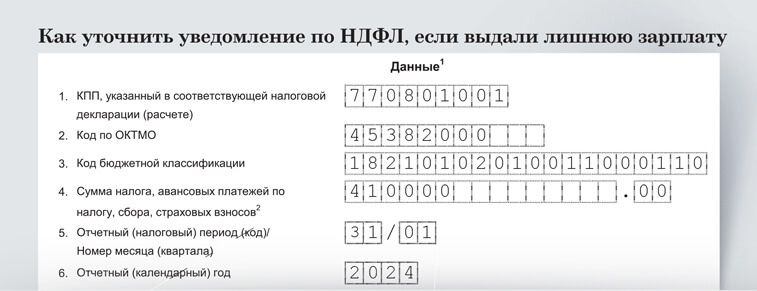

Выдали лишнюю зарплату — как исправить уведомление по НДФЛ

Что сделать: уточните уведомление по НДФЛ, если сотрудник вернул излишне выданную зарплату. Укажите реквизиты ошибочного платежа, а сумму налога уменьшите.

Компания ошибочно начислила сотруднику лишнюю зарплату. Всю сумму 15 апреля перевела работнику на карту при выдаче аванса. Затем подала уведомление по НДФЛ за отчетный период с 1 по 22 апреля с учетом лишнего налога, а 2 мая перечислила весь НДФЛ в бюджет. Предположим, что 15 мая сотрудник добровольно вернул сумму лишней зарплаты. Как исправить ошибочные данные в уведомлении по НДФЛ? Давайте разбираться.

Если сотрудник вернул лишнюю зарплату, налог с этой суммы становится излишне удержанным. Необходимо уточнить уведомление по НДФЛ с кодом отчетного периода 31/01. Для этого создайте новое уведомление и приведите реквизиты ошибочного платежа. Укажите те же КПП, код ОКТМО, КБК, код отчетного периода. В строке 4 уведомления уменьшите НДФЛ на излишне удержанную сумму (письмо ФНС от 31.01.2023 № БС-3-11/1180).

После отправки уточненного уведомления компания уменьшит совокупную налоговую обязанность на сумму излишне уплаченного НДФЛ. Это может образовать положительное сальдо ЕНС, проще — переплату. Компания вправе распорядиться этой суммой, например зачесть в счет будущих налогов или вернуть на расчетный счет (п. 1 ст. 78, п. 1 ст. 79 НК).

- Реквизиты

Реквизиты

Укажите КБК, код отчетного периода, год из первоначального уведомления.- Налог

Налог

В строке 4 уведомления запишите НДФЛ, уменьшенный на сумму излишне удержанного налога.

Высшая школа Главбух

Заполните уведомления с новыми кодами

Научитесь заполнять уведомления по-новому, ведь утверждены новые коды для уведомлений об исчисленных налогах. Заходите в урок «Что изменилось в уведомлениях о налогах и взносах»: вы потренируетесь заполнять уведомления с учетом изменений и отработаете полученные навыки на тренажере. Урок входит в программу Всероссийская аттестация бухгалтеров — 2024.