Как организовать работу бухгалтерии в декабре, чтобы спокойно готовить отчетность в январе

Чем поможет эта статья: Организовать работу бухгалтерии в декабре так, чтобы можно было спокойно готовить отчетность в январе.

От чего убережет: Бухгалтерии не придется работать, когда все остальные отдыхают.

Об авторе

Павел Меньшиков — автор бестселлера «Бухгалтерия без авралов и проблем. Как наладить эффективную работу бухгалтерии», имеет многолетний опыт работы главным бухгалтером.

Не позднее 15 января нужно сдать в ФСС расчетную ведомость за истекший год, а 20 января — декларацию по НДС за IV квартал. Да и баланс во многих компаниях нужно свести к концу января. Поэтому нередко, чтобы все успеть и уложиться в сроки, бухгалтеры вынуждены выходить на работу уже 3 января. Ничего не скажешь: «приятно» корпеть в офисе, когда у близких людей каникулы...

В этой статье вы найдете практические советы о том, как организовать работу в декабре, чтобы в январе успеть и отдохнуть, и вовремя сформировать все отчеты.

Совет № 1: подпишите у руководителя приказ об ускоренном закрытии года

Будут ли бухгалтеры работать в праздники, зависит не только от них самих, но и от других сотрудников компании. А именно тех, кто отвечает за своевременную передачу бумаг. Ведь часть документов за отчетный месяц приходит в бухгалтерию только в следующем.

Если хотите ускорить процесс подготовки отчетности, подготовьте специальный приказ от имени генерального директора. Установите в приказе сокращенные сроки сдачи первички. Кроме того, в приказе надо бы четко оговорить сроки, в которые будут закрыты счета и сформирована отчетность.

Совет № 2: закройте те счета, итоги по которым можно подвести в декабре

Остановимся на счетах, которые без особых усилий можно полностью закрыть до 31 декабря. Это в первую очередь счета учета денежных средств (50 и 51). Чтобы закрыть их 31 декабря, просто напомните ответственному бухгалтеру, чтобы не расслаблялся и проводил все операции по кассе и расчетному счету день в день.

Остановимся на счетах, которые без особых усилий можно полностью закрыть до 31 декабря. Это в первую очередь счета учета денежных средств (50 и 51). Чтобы закрыть их 31 декабря, просто напомните ответственному бухгалтеру, чтобы не расслаблялся и проводил все операции по кассе и расчетному счету день в день.

Впрочем, есть счета, которые можно закрыть предварительно, используя метод «по начислению». Тогда в январе нужно будет лишь скорректировать отклонения. Согласитесь: вносить точечные поправки всегда проще, чем проводить весь период полностью.

Например, счет 70 «Расчеты с персоналом». Невозможно заранее знать, сколько человек уволится, заболеет или уйдет в отпуск. Однако вполне реально распорядиться, чтобы руководители подразделений принесли в бухгалтерию плановые табели учета рабочего времени. Вот на основании этих документов бухгалтерия и покажет начисления.

Совет № 3: проверьте документы за ноябрь, октябрь и все предыдущие месяцы года

Закрыть к 31 декабря счета, где компания отражает расчеты с контрагентами (60 и 62) и ТМЦ (10, 41, 43), проблематично. Ведь эти операции сложно планировать. Скажем, отгрузка может произойти совершенно неожиданно, особенно прямо перед новогодними праздниками. Но и на этих участках можно оптимизировать работу. Чтобы снизить нагрузку на бухгалтерию в январе, в конце года надо закрыть обороты за ноябрь, октябрь и все предыдущие месяцы года (если что-то еще не закрыто). Причем сделать это бухгалтер участка должен не на словах, а предоставить вам распечатанную и подписанную оборотно-сальдовую ведомость.

Закрыть к 31 декабря счета, где компания отражает расчеты с контрагентами (60 и 62) и ТМЦ (10, 41, 43), проблематично. Ведь эти операции сложно планировать. Скажем, отгрузка может произойти совершенно неожиданно, особенно прямо перед новогодними праздниками. Но и на этих участках можно оптимизировать работу. Чтобы снизить нагрузку на бухгалтерию в январе, в конце года надо закрыть обороты за ноябрь, октябрь и все предыдущие месяцы года (если что-то еще не закрыто). Причем сделать это бухгалтер участка должен не на словах, а предоставить вам распечатанную и подписанную оборотно-сальдовую ведомость.

Если не получается закрыть прошлые месяцы из-за отсутствия первички, требуйте ее от ответственных сотрудников на основании приказа об ускоренном закрытии года. Документам за ноябрь и все предыдущие месяцы в приказе должен быть посвящен отдельный пункт. В ваших интересах, чтобы этот пункт предусматривал наиболее суровые санкции: например, лишение премии.

Совет № 4: организуйте сверку с контрагентами и бюджетом

Если какие-то операции предыдущих месяцев не подтверждены документами (нет даже факсовых или скановых копий), то восстановить бумаги можно, обратившись к контрагентам. Заодно провести сверку с клиентами вашей компании. Таким образом, вы уточните взаимные обязательства.

Если какие-то операции предыдущих месяцев не подтверждены документами (нет даже факсовых или скановых копий), то восстановить бумаги можно, обратившись к контрагентам. Заодно провести сверку с клиентами вашей компании. Таким образом, вы уточните взаимные обязательства.

Перед тем как высылать контрагентам акты сверки, пусть ваш подчиненный проверит выданные и полученные авансы. Для этого ему надо подготовить служебные записки руководителям ответственных подразделений. Коллеги должны подтвердить обоснованность предоплаты. Или — предоставить документы, на основании которых тот или иной аванс следует закрыть.

Одновременно можно провести сверку с бюджетом и внебюджетными фондами. Это позволит разобраться с зависшими и непонятными суммами, которые образовались в течение 11 месяцев 2013 года.

Про первые бухгалтерские проводки, мемориальный ордер и денежные счета

Из этой статьи вы узнаете: Как отразить появление уставного капитала на бухгалтерских счетах. Зачем вносить все операции в мемориальный ордер. И на каких счетах учитывать деньги.

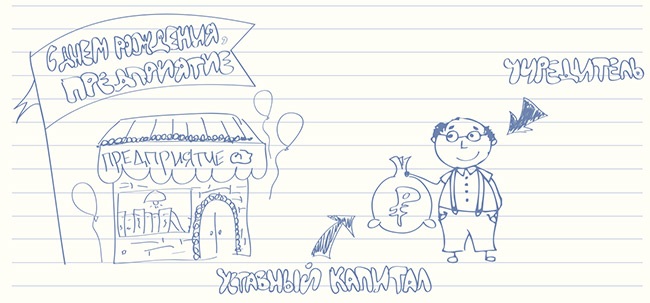

В прошлый раз мы с вами разобрали, из чего состоит бухгалтерский счет и как он работает. Сегодня будем проводить стоимость по бухгалтерским счетам на конкретных примерах. Начнем с самого начала — со дня рождения организации. И сделаем первые бухгалтерские проводки как в вашей практике, так и в учете нашей воображаемой компании.

Первые проводки в учете компании

Для любой компании первая бухгалтерская проводка всегда одинакова. Ведь что учредители всегда делают в самом начале, создавая предприятие? Определяют размер уставного капитала. И прописывают его в Уставе общества.

Вы уже знаете, что уставный капитал — это деньги или другие ценности, которые учредители дают своему детищу в долг. Ведь компания не может развиваться без стартовых средств. А где еще их взять, как не у родителей-учредителей?

Итак, учредители подписали устав и тем самым обязались передать компании часть своего имущества. До тех пор, пока они это не сделают, за ними будет числиться долг. На бухгалтерском языке чей-то долг перед нами — это дебиторская задолженность.

Чей-то долг перед компанией — это дебиторская задолженность

Теперь же вспомните: любая бухгалтерская проводка — это перевод стоимости с кредита одного бухгалтерского счета в дебет другого. Откуда и куда мы будем переводить стоимость дебиторки? Образно говоря, из кармана учредителей в кошелек самой компании.

Где находится карман учредителей, с которого все начинается

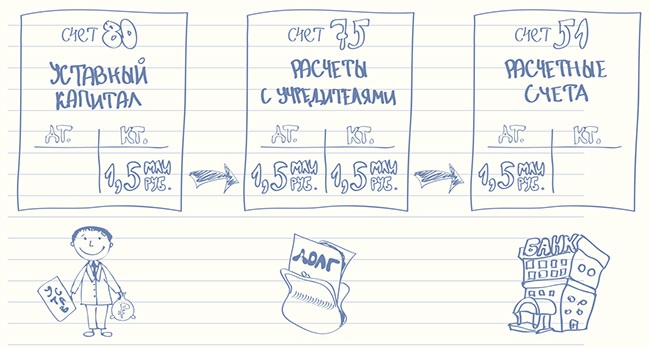

Какой же счет обозначает карман учредителей, из которого они передают компании стартовый капитал? Ответ — счет 80, который так и называется — «Уставный капитал». Откройте План счетов (он есть в разделе «Правовая база») и убедитесь в этом сами. Вам надо сделать запись по кредиту этого счета.

Размер уставного капитала — в кредит счета 80 «Уставный капитал»

Кредитовое сальдо на счете 80 означает, что у предприятия есть долг перед участниками. Он будет числиться там все время, пока организация существует. Помните, мы сравнивали запись по кредиту счета с ямкой, притягивающей к себе стоимость? Эта ямка на счете 80 полностью исчезнет, только когда компания закроется и вернет собственникам вклады в уставный капитал.

Где хранить долги учредителей

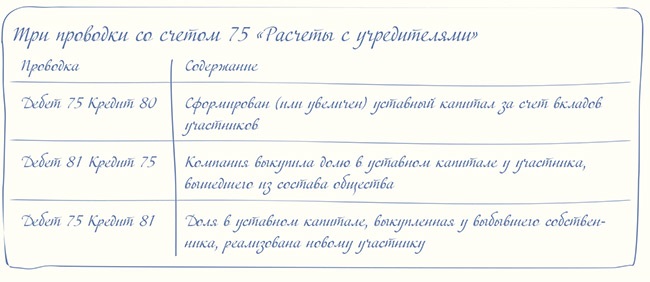

Кошелек компании для работы с учредителями — это счет номер 75 «Расчеты с учредителями». Но ситуации бывают разные. Поэтому План счетов предлагает открыть к этому счету два субсчета. Нам нужен первый — «Расчеты по вкладам в уставный (складочный) капитал». Делая проводки, мы будем указывать номер этого субсчета (1) в скобках.

Обратите внимание! Кошелек учредителей у нас особенный. В нем хранятся не деньги, а, по сути, долговые расписки. То есть записи о задолженностях учредителей перед предприятием.

Долг учредителя по вкладам в уставный капитал — в дебет счета 75 «Расчеты с учредителями»

Итак, на сумму уставного капитала надо дебетовать счет 75. Запись по дебету счета мы сравнивали с горкой, которая создает зону высокого давления. Это давление пытается вытолкнуть стоимость со счета и отправить в дальнейший путь. Вот когда учредители выкупят свои доли, давление исчезнет. А их дебиторская задолженность преобразуется в деньги или другое имущество.

Проводку по кредиту счета 80 и дебету счета 75 делают в день рождения компании. Его можно найти в свидетельстве о государственной регистрации.

Попробуем решить задачку 1, размещенную на этой странице ниже. Решение мы оформим в специальном регистре — мемориальном ордере.

Задачка 1: Формирование уставного капитала

Иван Васильевич Семенов решил создать общество с ограниченной ответственностью «СуперБлок», которое будет заниматься производством качественных кирпичей.

Он уже подписал Решение об учреждении общества, составил и утвердил Устав общества, зарегистрировал предприятие в Федеральной налоговой службе (ФНС России).

Из документов следует, что уставный капитал общества равен 1,5 млн руб. Какую первую проводку нужно сделать в учете?

Что такое мемориальный ордер и зачем он нужен

Табличка с пятью столбцами (см. образец ниже ), в которой мы отразили самую первую проводку в жизни нашего предприятия, — это простейший регистр бухгалтерского учета. Он называется мемориальный (в переводе — памятный) ордер.

Возьмите лист бумаги, начертите такую же табличку и внесите в нее эту проводку. Оставьте свободные строки внизу — там вы будете делать записи, решая очередные задачки.

Вообще вносить записи в регистры учета надо на основании первичных документов. То есть бумаг, которые подтверждают факт операции (или события). При этом и в первичке, и в регистрах обязательно должны быть реквизиты, перечисленные в законе «О бухгалтерском учете». Однако мы в это пока углубляться не будем. В то же время уточним, что наша табличка для проводок — это не полноценный регистр, а лишь его фрагмент с важными для нас сейчас графами.

И еще. В нашем практикуме мы будем использовать один мемориальный ордер. И вносить в него все проводки в той последовательности, в которой они совершались. Хотя в реальной жизни можно действовать и по-другому. Если в компании много хозяйственных операций, бухгалтеру бывает удобнее вести несколько мемориальных ордеров или других регистров: один для проводок по расчетному счету, другой для кассовых операций, третий — для расчетов с поставщиками и подрядчиками и так далее.

Решение задачки 1

Скачать образец в формате Word >>

А теперь идем дальше. Следующая задачка размещена ниже. Прочитав ее, попробуйте найти решение самостоятельно. А только потом прочитайте наши пояснения и сверьте ответ. Если сомневаетесь, делайте записи карандашом — вы всегда сможете их стереть.

На каких счетах учитывают деньги

В дебете счета 75 «Расчеты с учредителями» горке стоимости в размере уставного капитала долго делать нечего. Во-первых, в этом нет смысла — предприятие было создано, чтобы работать и приносить прибыль. А во-вторых, залеживаться здесь стоимости не позволит закон.

Когда учредители должны оплатить уставный капитал новой компании

Решив создать новое общество с ограниченной ответственностью, учредители должны оплатить не менее половины уставного капитала на момент его государственной регистрации. Оставшуюся половину они могут внести позже — в течение года после государственной регистрации. Или меньшего срока, который они установили сами в учредительных документах созданной организации.

Задачка 2: Оплата уставного капитала

Еще до регистрации предприятия Иван Васильевич Семенов положил 1 500 000 руб. на накопительный счет в банке. Когда свидетельство о регистрации ООО «СуперБлок» было готово, предприятие открыло в этом же банке расчетный счет. После этого банк перевел 1 500 000 руб. с накопительного счета учредителя на расчетный счет организации. Загляните в План счетов (его можно найти в разделе «Правовая база»). Немного поразмыслите и самостоятельно сделайте проводку в своей табличке — мемориальном ордере.

Для акционерных обществ закон предусматривает немного иные правила. Тут вклады в уставный капитал заранее не делают. Половину акций участники должны оплатить в течение трех месяцев после государственной регистрации, а оставшуюся часть — в течение года (или иного установленного ими меньшего срока).

Но вернемся к ООО. Если учредитель общества вносит вклад в уставный капитал деньгами, то обычно для этого он открывает в банке специальный накопительный счет на собственное имя. Открыть расчетный счет на имя предприятия банк может, только когда руководство только что созданной организации принесет в банк свидетельство о ее государственной регистрации. Сразу после этого банк переводит деньги учредителя с накопительного счета на расчетный счет только что созданного предприятия.

Важный момент. В день, когда учредитель кладет деньги на накопительный счет, никаких проводок делать не надо. Ведь на этот момент компания еще не создана. А момент, когда деньги переведены с накопительного счета на расчетный, зафиксировать в учете необходимо.

Где лежит безналичный кошелек компании для рублевых расчетов

Когда учредитель делает вклад в уставный капитал, его долг перед компанией погашается. При этом стоимость долга выливается из кредита счета 75 «Расчеты с учредителями». В нашем примере она равна 1 500 000 руб. Семенов зачислил эту сумму на расчетный счет ООО «СуперБлок».

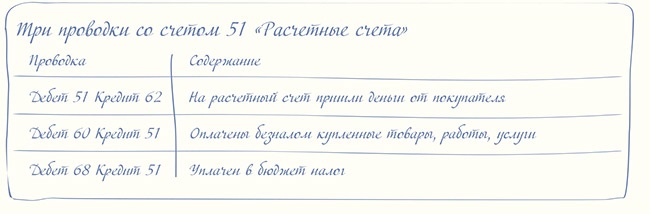

Вспоминаем правило двойной проводки. Если из кредита одного счета стоимость вылилась, значит, в какой-то счет она должна влиться. В Плане счетов есть несколько бочек-счетов, предназначенных для учета денежных средств. Это счета 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»… Какой выбрать? Конечно, счет 51. Ведь деньги поступили на обычный расчетный счет предприятия в банке.

Прибавились безналичные рубли — дебет счета 51 «Расчетные счета»

Итак, из кредита счета 75 стоимость перетекла в дебет счета 51. В результате на балансе компании появился новый актив — безналичные деньги. Этот актив можно представить как горку денег на счете 51.

Не забываем: горка давит на счет своим весом. И все время рвется в дальнейший путь. Конечно, ведь деньги должны не лежать, а работать. То есть превращаться в другие активы и приносить прибыль.

Решение задачки 2

Скачать образец в формате Word >>

В какую копилку компания складывает наличные деньги

Если компании понадобятся наличные, она может снять их с расчетного счета. Тогда они уйдут из кредита счета 51. И придут в дебет счета, на котором учитываются наличные деньги предприятия.

Вспомните, где предприятие хранит наличные деньги? Правильно, в кассе. Значит, мы не ошибемся, если положим эти деньги в бочку — счет 50 «Касса».

Наличные деньги — это актив. Он добавился, поэтому для проводки нужна дебетовая половинка счета. Итог: горка стоимости на счете 51 уменьшилась, а на счете 50 появилась.

Поступили наличные деньги — дебет счета 50 «Касса»

Кроме наличности на счете 50 «Касса» учитывают стоимость денежных документов. Это могут быть, например, проездные билеты на транспорт, талоны на бензин, путевки и другие важные документы, подтверждающие приобретение товара или услуги.

Почитать в следующей статье

1 Где учитывать долги перед поставщиками и заказчиками.

2 Как учесть поступившие на склад материалы.

3 Как превратить выданный аванс в оплату за покупку.

- order_GB_24_2013_90.rtf 51 КБ

- order_GB_24_2013_90.pdf 90 КБ

- order_GB_24_2013_88.rtf 43 КБ

- order_GB_24_2013_88.pdf 90 КБ

Готовые решения для задач по счетам-фактурам, НДС, налогу на прибыль, подотчетникам, расчетным счетам, наличным

В счете-фактуре должен быть КПП того подразделения, которое получает товары

У компании есть обособленные подразделения, которые не указаны в учредительных документах. Как должен быть заполнен счет-фактура поставщика, если товары получает указанное обособленное подразделение?

Независимо от того, говорится в учредительных документах компании об обособленном подразделении или нет, порядок заполнения счетов-фактур будет следующий.

В строке 4 должны стоять название и адрес обособленного подразделения, которое согласно договору получает товары.

В строке 6 пишут название компании, а в строке 6а — адрес головного офиса.

В строке 6б должен быть ИНН компании и КПП обособленного подразделения (письмо Минфина России от 13 апреля 2012 г. № 03-07-09/35). Дополнительно к этому поставщик может также указать КПП компании (письмо Минфина России от 24 июля 2013 г. № 03-07-09/29204).

Доход от продажи долга поставщика облагается НДС

Наша компания перечислила поставщику 100-процентную предоплату. Задолженность продавца по поставке товаров мы планируем уступить другой организации. Скажите, как правильно начислить НДС по договору уступки?

В данном случае нужно начислить НДС с полной суммы дохода от реализации долга.

По общему правилу при продаже долгов, которые возникли из договора поставки, НДС необходимо платить только с разницы между доходом от этой сделки и размером задолженности (п. 1 ст. 155 НК РФ). Но это относится только к уступке денежных требований. А для уступки задолженности по поставке товаров особых правил в Налоговом кодексе РФ не установлено. Поэтому налогом облагается выручка от реализации этого долга (п. 2 ст. 153 НК РФ) по ставке 18 процентов. Ставка 18/118 для продажи долга первоначальным кредитором в пункте 4 статьи 164 Налогового кодекса РФ не предусмотрена.

В том периоде, когда ваша компания уступит право требования, нужно будет восстановить вычет НДС, который вы ранее заявили с аванса. Ведь после продажи долга компания не вправе требовать от продавца поставить товары. Значит, перечисленные ему суммы уже не считаются предоплатой, с которой можно принимать налог к вычету.

Стоимость служебной квартиры в расходах не учитывают

Мы купили квартиру для сотрудника, приехавшего работать по трудовому договору из другого города. Никаких расходов, в том числе на коммуналку, работник не несет. Можем ли мы учесть затраты на покупку квартиры и ее содержание при расчете налога на прибыль?

Нет, не можете. Служебная квартира не является основным средством. Ведь организация не планирует использовать ее в производстве и реализации товаров (работ, услуг) или в управлении организацией (п. 1 ст. 257 НК РФ). А значит, амортизировать данное имущество в налоговом учете нельзя. Такого мнения уже давно придерживаются в Минфине России (письмо от 16 апреля 2007 г. № 03-03-06/2/69). И эта позиция не изменилась.

Если бы ваша компания сдавала квартиру в аренду, то жилье можно было бы признать амортизируемым имуществом (письма Минфина России от 7 декабря 2009 г. № 03-03-06/2/231, УФНС России по г. Москве от 12 марта 2012 г. № 16-15/020628@). Однако в вашем случае квартира, по сути, передана в безвозмездное пользование. То есть доходов компания не получает. Соответственно, при расчете налога на прибыль расходы в виде амортизации, как и затраты на содержание недвижимости (коммуналку, ремонт), не учитываются. Такие разъяснения содержатся, например, в письме УФНС России по г. Москве от 20 августа 2007 г. № 20-05/078880.2.

Рискованно принимать к учету кассовые чеки, в которых нет названия товаров

Подотчетники часто прикладывают к авансовым отчетам кассовые чеки, в которых не указано наименование купленных за наличку товаров. Безопасно ли учитывать стоимость таких покупок в расходах при исчислении налога на прибыль?

Нет, не безопасно. В документе об оплате обязательно должна быть информация о приобретенном товаре.

Если в чеке ККТ не указаны наименование товара и иные сведения о покупке (например, артикул и сорт), то продавец обязан выдать покупателю помимо кассового еще и товарный чек (п. 46, 111, 117 Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55). Из товарного чека должно быть ясно, какие именно ценности приобрел ваш сотрудник. Кроме того, там должны быть указаны наименование продавца, дата продажи и цены товаров, подпись работника, непосредственно отпустившего ценности, его фамилия и инициалы.

Если такой документ ваш подотчетник не принес, советуем не учитывать затраты при расчете налога на прибыль. Ведь тогда расходы могут быть признаны необоснованными и ИФНС доначислит налог на прибыль (письмо ФНС России от 25 июня 2013 г. № ЕД-4-3/115@).

Кроме того, израсходованные средства могут быть признаны доходом подотчетника, с которого надо удержать НДФЛ. И хотя суды в таких случаях не поддерживают инспекторов (постановление ФАС Поволжского округа от 2 октября 2008 г. по делу № А55-911/2008), лучше избегать подобных ситуаций и запасаться товарными чеками.

Самый сложный вопрос номера. Можно не сообщать в инспекцию и фонды, что изменились реквизиты счета

Филиал банка, в котором обслуживали нашу компанию, закрылся. Нас перевели в другой филиал. В результате изменились такие реквизиты, как БИК, корреспондентский и расчетный счета. При этом договор банковского счета мы не перезаключали. Должны ли мы сообщить об этом в инспекцию и внебюджетные фонды?

Нет, не должны. Обо всех изменениях ревизоров предупредят сами работники банка.

Дело в том, что компании обязаны сообщать инспекторам только об открытии и закрытии счетов (подп. 1 п. 2 ст. 23 НК РФ). В законодательстве о взносах предусмотрены аналогичные правила (ч. 3 ст. 28 Федерального закона от 24 июля 2009 г. № 212-ФЗ). Если вы не перезаключали с банком договор, значит, действует ранее заключенное соглашение. Изменились лишь реквизиты счета. Сообщать об этом факте законодательство не требует.

Новые данные о вашем счете банковские работники сообщат в ИФНС самостоятельно в течение трех рабочих дней (п. 1 ст. 86 НК РФ). В ПФР и ФСС РФ данные из банка должны поступить в течение пяти рабочих дней (ч. 1 ст. 24 Закона № 212-ФЗ).

Кстати, для счетов, открытых в банках за границей, предусмотрены иные правила. Компании должны сообщать не только об открытии и закрытии таких счетов, но и об изменении реквизитов (ч. 2 ст. 12 Федерального закона от 10 декабря 2003 г. № 173-ФЗ).

Приз за самый сложный вопрос

Светлана Васильевна Малетина получает в подарок книгу «Расчет среднего заработка. От простых до самых запутанных ситуаций». Это очередной выпуск из серии «Библиотека журнала “Главбух”». Написал ее Сергей Анатольевич Шилкин — один из наиболее авторитетных экспертов редакции журнала «Главбух», в которой он трудится уже более девяти лет. Причем в активе автора есть и пятилетний опыт работы главным бухгалтером. В этой книге вы найдете четкие правила, которых нужно придерживаться при расчете среднего заработка — от отпускных до командировочных. Причем разобраны как типичные, так и нечасто возникающие на практике ситуации. Разумеется, все рекомендации полностью соответствуют действующему на сегодня законодательству.

Светлана Васильевна Малетина получает в подарок книгу «Расчет среднего заработка. От простых до самых запутанных ситуаций». Это очередной выпуск из серии «Библиотека журнала “Главбух”». Написал ее Сергей Анатольевич Шилкин — один из наиболее авторитетных экспертов редакции журнала «Главбух», в которой он трудится уже более девяти лет. Причем в активе автора есть и пятилетний опыт работы главным бухгалтером. В этой книге вы найдете четкие правила, которых нужно придерживаться при расчете среднего заработка — от отпускных до командировочных. Причем разобраны как типичные, так и нечасто возникающие на практике ситуации. Разумеется, все рекомендации полностью соответствуют действующему на сегодня законодательству.

Компании вправе рассчитываться друг с другом наличными независимо от размера выручки

Мы занимаемся оптовой торговлей, нашими контрагентами являются компании и предприниматели. Сейчас все расчеты с поставщиками и покупателями ведем в безналичной форме. Скажите, можно ли частично работать за наличный расчет, если ежемесячная выручка примерно 2 млн руб.?

Можно, но не забудьте, что надо соблюдать лимит расчетов наличными.

Законодательство не запрещает компаниям принимать от покупателей наличность. Кроме того, предприятия вправе рассчитываться наличными со своими контрагентами. При этом размер вашей выручки значения не имеет.

Но если покупателями и продавцами являются компании и предприниматели, то надо соблюдать установленный лимит. А именно вы не можете платить или принимать наличные деньги по одному договору в сумме, превышающей норматив 100 000 руб. (п. 1 Указаний Банка России от 20 июня 2007 г. № 1843-У).

Быстрые консультации

Основные средства

Для компании купили имущество за 30 000 руб. Его установка нам обойдется в 15 000 руб. (обе суммы без учета НДС). Можно ли учесть такое имущество в составе материалов и не амортизировать?

Нет, надо включить имущество в состав основных средств и амортизировать его как в бухгалтерском, так и в налоговом учете. Дело в том, что стоимость имущества необходимо определять с учетом расходов по монтажу (п. 8 ПБУ 6/01, п. 1 ст. 257 НК РФ). А значит, она превысит 40 000 руб. Поэтому такое имущество списать единовременно в составе материалов нельзя.

Упрощенка

Индивидуальный предприниматель, который применяет упрощенку с объектом «доходы», сдает склад. Арендная плата фиксированная. Стоимость коммунальных услуг арендатор возмещает отдельно. Нужно ли предпринимателю включать в доход полученную компенсацию стоимости коммунальных услуг?

Да, компенсацию коммунальных услуг нужно включить в доходы. Так считают и чиновники Минфина России (письмо от 18 июля 2012 г. № 03-11-11/210), и судьи (постановление Президиума ВАС РФ от 12 июля 2011 г. № 9149/10). Если предприниматель сменит объект налогообложения, то стоимость услуг, потребленных арендатором, можно будет учитывать в расходах (подп. 5 п. 1 ст. 346.16 НК РФ). До 31 декабря можно еще заявить в инспекцию о смене объекта налогообложения с 2014 года.

Компания на упрощенке приобретает товары для принципала по агентскому договору. Можно ли перевыставить счет-фактуру на закупленные товары принципалу? Вправе ли принципал принять НДС к вычету по этому счету-фактуре?

Посредник может выписывать принципалу счета-фактуры, если согласно договору он действует от своего имени, но за счет принципала (ст. 1005 ГК РФ). Таким образом, компания на упрощенке вправе перевыставить клиенту счет-фактуру поставщика товаров (письмо Минфина России от 1 июля 2013 г. № 03-07-14/25028). При этом покупатель сможет заявить вычет по этому документу (письмо Минфина России от 20 июля 2012 г. № 03-07-09/86).

ЕНВД

Компания имеет магазин, где в розницу продаются продукты питания. Можно ли применять ЕНВД, если помимо продуктов магазин начнет торговать крепким алкоголем?

Да, можно. Реализация алкогольной продукции подпадает под ЕНВД в рамках розничной торговли (ст. 346.27 НК РФ). Но для вмененки важно, чтобы площадь торгового зала не превышала 150 квадратных метров (подп. 6 п. 2 ст. 346.26 НК РФ). При этом закон об алкогольном госрегулировании тоже содержит ограничения. Во-первых, в магазине должна быть ККТ. Во-вторых, его общая площадь не может быть меньше 50 квадратных метров (п. 6 ст. 16 Федерального закона от 22 ноября 1995 г. № 171-ФЗ).

Оплата труда

Помимо оклада компания выплачивает работникам авторские гонорары. Можно ли учесть их в расходах при расчете налога на прибыль?

Да, вознаграждения, перечисленные штатным сотрудникам, можно списать в составе прочих расходов согласно подпункту 49 пункта 1 статьи 264 Налогового кодекса РФ (письмо Минфина России от 27 марта 2008 г. № 03-03-06/3/7). Для периодических платежей есть еще один вариант — учесть в составе прочих расходов на основании подпункта 37 пункта 1 статьи 264 Налогового кодекса РФ (письмо Минфина России от 7 мая 2008 г. № 03-03-06/1/303). Компания вправе самостоятельно решить, по какому основанию списывать авторские вознаграждения. Выбранный способ надо закрепить в учетной политике.